Ještě jednou bych rád navázal na článek o tom, kam spoří a jak celkově hospodaří české domácnosti. Už jsem to jednou udělal a pokusil se detailně rozebrat, jak využíváme penzijní fondy. A dnes se podrobněji podíváme na to, jak využíváme stavební spoření. Má ještě smysl, aby stát tento produkt podporoval, případně v jaké formě.

Využití stavebního spoření upadá

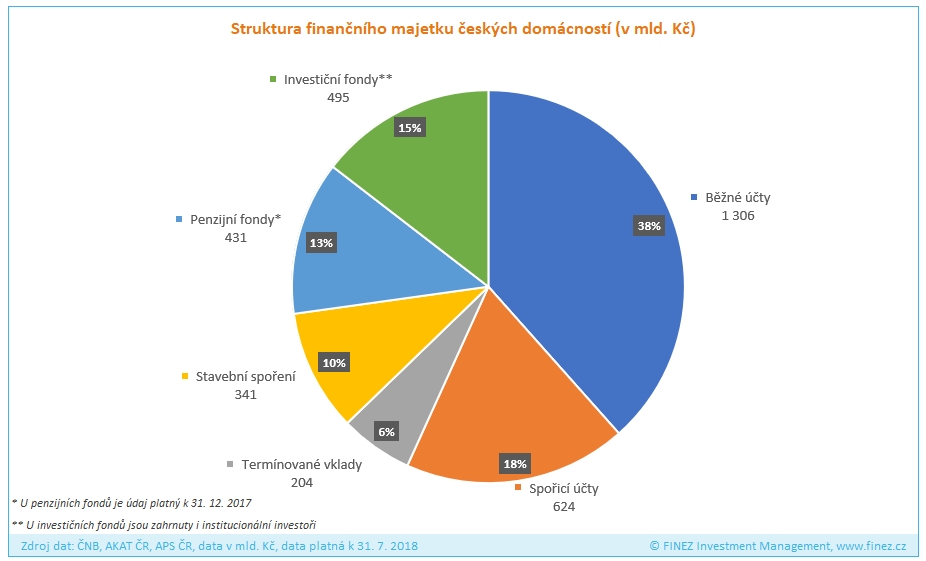

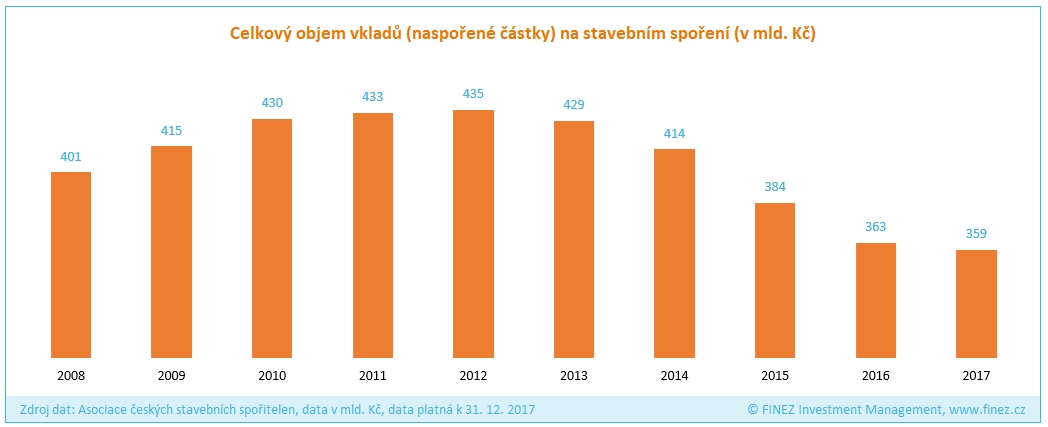

V průměru jednu desetinu úspor máme dnes uloženou na stavebním spoření. Dřív to bývalo procento o dost větší, ale celkový objem vkladů na stavebním spoření od roku 2012 klesá. Naproti tomu objem úspor domácností na běžných a spořicích účtech neustále roste, stejně tak objem prostředků v penzijních a investičních fondech.

Ačkoliv je podle pravidelného průzkumu agentury IBRS stavební spoření stále nejoblíbenějším spořicím produktem českých domácností, jeho faktické využití v posledních letech upadá.

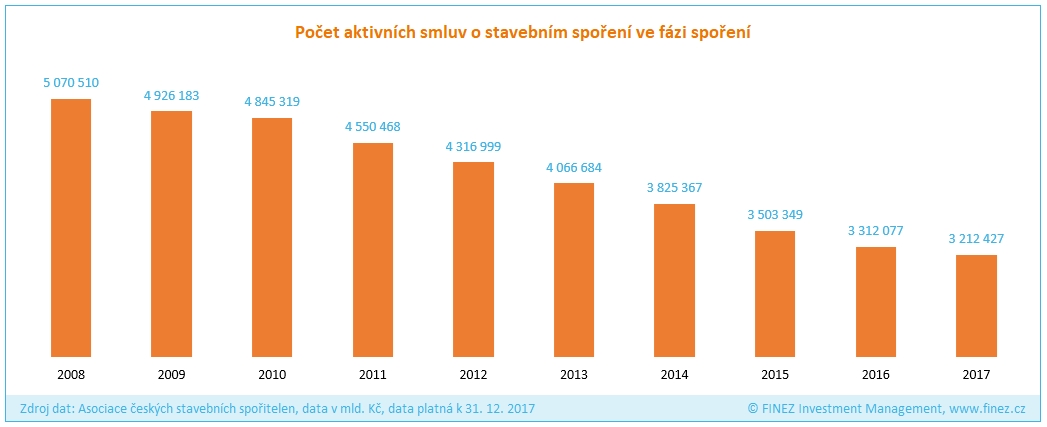

V roce 2008 evidovaly stavební spořitelny přes pět milionů smluv ve fázi spoření a necelý milion poskytnutých úvěrů. O devět let později už evidují pouze 3,2 milionu spořicích smluv a 613 tisíc poskytnutých úvěrů. Jinými slovy počet lidí využívajících stavební spoření od roku 2008 poklesl o 37 procent.

Jako spořicí produkt už stavebko není atraktivní

Není divu, stavební spoření dávno není tak výhodné, jako v dobách minulých, zejména pokud jde o spoření. Čistá výnosnost stavebního spoření i se započtením státní podpory klesla v průměru ke třem procentům (na šestiletém horizontu – což je vázací doba nutná pro získání státní podpory). Je to pořád v relativním srovnání o dost víc než na spořicím účtu, ale v absolutních číslech už to není zase tolik korun, aby nám to stálo za velmi omezenou likviditu peněz, které v podstatě po dobu šesti let nemůžeme vybrat.

Jako spořicí produkt tedy stavební spoření přestalo být tak atraktivní. Což je systémově asi dobře. Není nejspíš jediný důvod, proč by měl stát měl plošně podporovat tento druh spoření. Na rozdíl od spoření na penzi, kde naopak vidím velký smysl motivovat lidi k samostatnému zabezpečení.

Jako úvěrový produkt čekají stavebko dobré časy

Jako úvěrový produkt může být stavební spoření ve srovnání s jinými úvěrovými produkty mnohdy atraktivní. Teď právě je čas, kdy asi bude čím dál atraktivnější. Úrokové sazby rostou, ale úrok úvěru ze stavebka si lidé domlouvali dopředu ještě v době nízkých sazeb, dneska jako když ho najdou.

Určitě bych tedy nad stavebním spořením nelámal hůl, jeho čas přichází, tentokrát ale ne jako výhodného spoření, ale primárně jako výhodného úvěru.

Účel stavebko splnilo, přestaňme ho podporovat

Otázka ale je, jestli má smysl, aby tento produkt nadále podporoval stát. Je pro společnost užitečné, aby stát motivoval lidi formou státní podpory nějakou dobu si spořit, aby si posléze mohli vzít výhodnější úvěr? A pokud ano, neměli by se v tomto směru snažit samy stavební spořitelny, přesvědčit potenciální klienty, že je to pro ně výhodnější? Proč zde vlastně ze státní kasy za čtyři miliardy korun ročně financujeme „marketing“ soukromých finančních institucí?

Myslím, že stavební spoření má pořád své místo na trhu a v oblasti poskytování úvěrů čeká stavební spořitelny v nadcházejících letech dobré období. Ale když se na trh zkusím podívat z nadhledu, mám dojem, že původní účel stavebního spoření byl už dávno naplněn. Proto myslím, že je pomalu na čase státní podporu stavebního spoření zcela zrušit, nebo výrazně omezit pouze pro nejpotřebnější.

Stavební spoření funguje v Česku od roku 1993. Po revoluci byla česká ekonomika v dezolátním stavu. Úroveň bydlení byla zoufalá a úspory v podstatě nulové. Vyjma malé procento lidí, kteří zbohatli během privatizace, většina národa neměla prostředky na pořízení nového bydlení nebo rekonstrukci toho stávajícího. Vláda se tehdy rozhodla převzít osvědčený model podpory z některých jiných evropských zemí. Tak vznikl produkt, který si rychle oblíbily široké masy obyvatel.

Lidé si začali spořit a postupem času i brát úvěry. Hodně nemovitostí se zrekonstruovalo, vyrostla i spousta nových bytů a rodinných domků. Kvalita bytového fondu se výrazně zlepšila. Po deseti letech už otázka řešení kvality bydlení přestala být prioritou, a tak vláda sáhla od roku 2004 ke snížení státní podpory u stavebního spoření z 25 procent (max. 4500 korun ročně) na 15 procent (max. 3000 korun ročně). Po finanční krizi přistoupila vláda v rámci úsporných opatření k dalšímu snížení státní podpory stavebního spoření, ta od roku 2011 činí už „jen“ 10 procent z vkladů (max. 2000 korun ročně). Nyní je možná na čase státní podporu u stavebního spoření zrušit úplně.

Vyhlídky stavebka

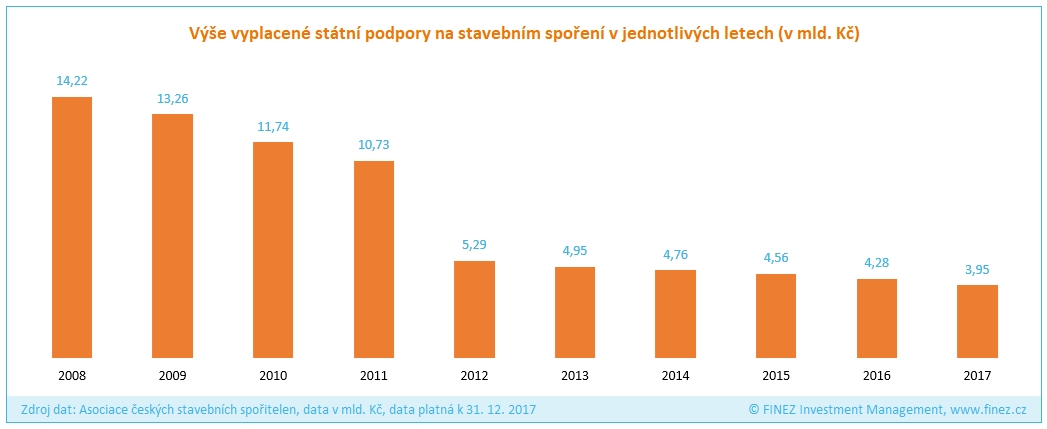

Můžu vás uklidnit, rušení podpory není na pořadu dne. České ekonomice se nebývale daří. Díky tomu výrazně rostou příjmy státního rozpočtu. Dokonce až takovým způsobem, že si vláda může dovolit přihazovat miliardy na platy státních zaměstnanců a důchody, aniž musela hledat úspory jinde. Navíc výdaje státního rozpočtu na státní podporu u stavebního spoření v uplynulých letech výrazně poklesly. Ještě v roce 2008 to bylo 14 miliard korun, zatímco v roce 2017 „pouze“ čtyři miliardy. To je suma, která momentálně nikoho příliš netrápí, a tak prozatím pro stavební spoření platí status quo. Žádný politik si nechce znepřátelit voliče nepopulárním krokem, jakým by rušení státní podpory u stavebního spoření bylo.

Jednou ale zase přijde ekonomická recese, příjmy rozpočtu poklesnou a ministrovi financí se bude hodit každá koruna. Pak je možné očekávat, že stavebko přijde o podporu. Nebo se přinejmenším promění její koncepce, třeba tak, že by na ni měli nárok jen lidé do určitého věku nebo s příjmy pod určitou hranicí a podobně. Z plošné podpory bydlení pro všechny, by se stal nástroj k řešení dostupnosti bydlení pro ekonomicky slabší.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

17. 10. 2018 17:37, Ramesse II.

Tak státní podporu by to chtělo zrušit u mnoha věcí, jedna věc je stavebko, ale jiná věc jsou soláry, řepka a podobné pitomosti za mnohem větší peníze. Ovšem tohle už nikdy nikdo nezruší - u stavebka by začaly vyvádět banky, u solárních panelů mafie a u řepky "zemědělci". A každý politik je namočen do něčeho z toho, buď přímo nebo přes někoho nastrčeného z rodiny apod., takže by připravil o příjem sebe a to by byl hlupák.

Příspěvek s nejvíce zápornými hlasy

18. 10. 2018 15:18, josef

pokud zijete od vyplaty k vyplate, je to jen Vase vina, nikoho jineho....

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (25 komentářů) příspěvků.