Není pochyb o tom, že drtivá většina ze čtyř a půl milionu účastníků současného penzijního připojištění si v penzijních fondech spoří hlavně kvůli státní podpoře a možnosti odpisu z daní. Z hlediska dlouhodobého zhodnocení uložených peněz si totiž fondy vedou prachbídně a finanční trh nabízí produkty, které jsou v tomto ohledu mnohem atraktivnější. Je proto otázkou, zda se lidé v rámci penzijní reformy vrhnou do nejistého dobrodružství s názvem „druhý pilíř“, ve kterém na ně nebude čekat žádný státní příspěvek – pouze penzijní společnosti s rozmanitými investičními strategiemi, díky kterým bude potenciálně možné získat lepší zhodnocení než v současných konzervativních penzijních fondech.

Zásadní změny v rámci důchodové reformy se odehrají až na začátku roku 2013. Již na konci letošního února ale přijdou účastníci stávajícího penzijního připojištění o možnost změnit svůj fond. Alespoň v tom případě, že nebudou chtít po novém roce v rámci třetího pilíře přestoupit do takzvaných účastnických fondů, ve kterých ale přijdou o možnost výsluhové penze po 15 letech spoření a garanci nezáporného zhodnocení. V poslední době sice o těchto změnách informují takřka všechna ekonomická média, málokdy se však čtenáři dočkají rady, kdy má opravdu cenu fond změnit a kdy se tento krok nevyplatí.

Kdy se vyplatí změnit fond

Pokud si člověk v rámci penzijního připojištění nespoří alespoň pět let, tak za změnu fondu zaplatí poplatek 800 korun. Už to může odradit. Někdo nechce platit zbytečné poplatky z principu, jiný zas ukládá tak malou, že by v poměru k ní penále bylo příliš citelné. Navíc u malých částek nemá změna fondu valný význam – platí, že čím víc v penzijním připojištění spoříme, tím by pro nás měl být rozdíl ve zhodnocení, které jednotlivé fondy nabízejí, zásadnější. A existují klienti, kterým se změna zkrátka už nevyplatí. „To jsou například klienti, kteří mají starý penzijní plán do věku 50 let nebo ti, kdo mají již odslouženo dost let do výsluhové penze. Ostatní by se měli zamyslet, zda jim jejich penzijní fond připisoval nadprůměrné zhodnocení nebo peníze spíš ‚projedl‘ v nákladech, třeba příliš velkými provizemi zprostředkovatelům,“ říká David Vondrák ze serveru Produktovelisty.cz.

Při rozhodování, zda fond opustit nebo u něj zůstat, je dobré zvážit věc ještě z jednoho hlediska. Roli může hrát i celková velikost fondu. Odchod většího počtu klientů by pro malý fond mohl znamenat pořádné těžkosti. „S tím, jak se penzijní fondy transformují, budou z nich klienti odcházet. Malé fondy se tak mohou dostat na hranici, kdy jejich správa přestane být z hlediska nákladů efektivní. To se může pochopitelně projevit na budoucích výnosech,“ vysvětluje analytik společnosti Partners Dušan Šídlo. To však neznamená, že spoření u velkého fondu musí být za každou cenu výhra. „Má smysl uvažovat i o odchodu od velkého fondu, který nedokázal na dostatečně dlouhém časovém horizontu prokázat, že dokáže peníze účastníků zhodnocovat nad průměrem trhu, a je zatížen vysokými budoucími náklady,“ doplňuje Dušan Šídlo.

Dlouhodobé výnosy nejsou všechno

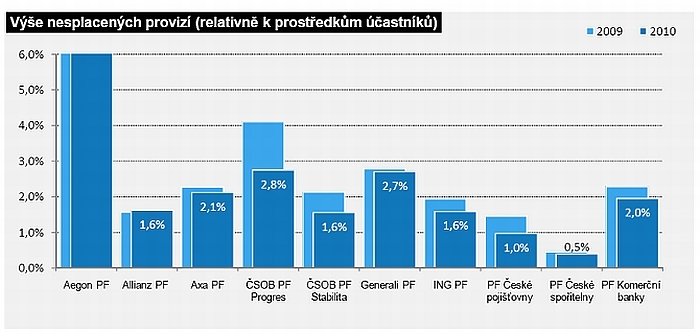

Penzijní připojištění v České republice funguje od roku 1994, takže si každý člověk může při pohledu na historické výnosy fondů udělat obrázek, jak se jim reálně daří zhodnocovat úspory vkladatelů. Zatímco do roku 1999 si fondy vedly poměrně slušně, v následujících letech začala křivka jejich výkonnosti prudce klesat a například zhodnocení v „krizových“ letech 2008 a 2009 bylo až na pár výjimek naprostou katastrofou. Je jasné, že výnosy z předešlých období nejsou zárukou výnosů budoucích, přesto není od věci poohlédnout se, jak se jednotlivým fondům dařilo v dobách, kdy mezi sebou měly svými výsledky svádět boj o nové klienty. S tím bude totiž brzy konec. „Od roku 2013 nebudou mít transformované fondy žádný důvod někoho lákat na vyšší zhodnocení, protože nebudou moci přijímat nové účastníky. Proto lze očekávat, že penzijní společnosti se budou snažit uhradit náklady, které jim v souvislosti s fondy vznikly. Jedná se především o tzv. náklady příštích období, což jsou například náklady na provize vyplácené zprostředkovatelům. Čím nižší tyto náklady fond má, tím pochopitelně lépe,“ radí Dušan Šídlo.

Náklady příštích období

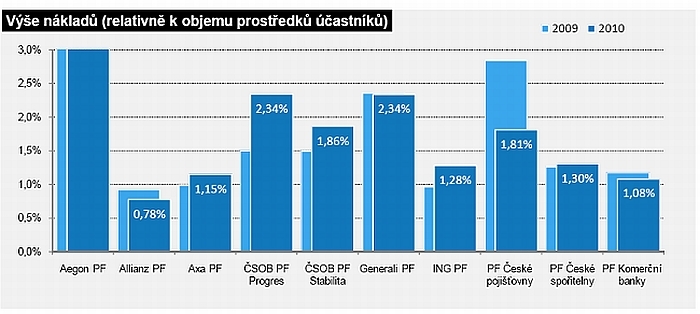

David Vondrák připomíná další aspekty, kterých by si měl člověk při porovnávání penzijních fondů všímat: „Vysoké historické výnosy obvykle korelují s nízkou nákladovostí fondů. Právě proto je dobré se podívat na nákladovost v minulých letech. Důležitou roli by mohl hrát rovněž rating skupiny, do které patří penzijní fond. Je rozdíl mezi AA (např. Allianz) a BBB (např. ČSOB).“ Dostáváme se tak k problému, že spoření na důchod představuje běh na dlouhou trať a historické výnosy, kapitálová přiměřenost, nákladovost či náklady příštích období neříkají nic o tom, jak to s fondem bude vypadat například za patnáct let. Jestliže si u některého fondu chceme spořit v řádu desítek let, musíme mít důvěru v jeho dlouhodobou stabilitu a věřit mateřské společnosti, pod kterou penzijní fond spadá.

Nákladovost

Srovnání penzijních fondů na reálných vkladech

Pokud chceme zjistit, jak se penzijním fondům vede z historického hlediska, můžeme si snadno dohledat statistiky průměrných připsaných výnosů v procentech. Takový způsob výpočtu však nutně vede ke zkreslení – řekněme, že jste začali spořit před desíti lety a fond dva tři roky připisoval z dnešního pohledu velmi pěkné úroky mezi čtyřmi a pěti procenty. Jenže to jste ještě ve fondu neměli vloženo skoro nic. Když jste do něj pravidelnými úložkami dostali zajímavou sumu, přestaly být zajímavé úroky. A pak se chvíli držely kolem nuly. Průměrný úrok za deset let může být třeba tři procenta – ale skutečné zhodnocení je přirozeně nižší. Proto jsme se rozhodli, že vám na třech různých modelových příkladech nasimulujeme reálné zhodnocení vkladů u jednotlivých penzijních fondů za posledních deset a tři roky.

- Prvním příkladem bude člověk, který si každý měsíc spoří 440 korun. To je mimochodem průměrná úložka na jednoho účastníka penzijního připojištění v roce 2010. Jeho zaměstnavatel mu žádnou částkou nepřispívá.

- Ve druhém případě si klient spoří 100 korun, aby měl nárok na minimální státní podporu, a jeho zaměstnavatel mu každý měsíc k tomu ještě posílá částku 600 korun. To je nejčastější suma, kterou přispívají zaměstnavatelé na penzijní připojištění zaměstnanců.

- Ve třetím modelovém příkladu bude účastník penzijního připojištění každý měsíc ukládat 1500 korun, tedy částku pro nejvyšší možný odpočet z daní, a jeho štědrý zaměstnavatel mu k tomu ještě přidá dalších 1000 korun.

Nyní se můžeme podívat, jak by to vypadalo, kdyby si tito tři účastníci penzijního připojištění spořili na důchod v letech 2001 až 2010 – tedy v posledních 10 letech, u kterých jsou známé kompletní výsledky jejich hospodaření.

Reálné zhodnocení 2001–2010

Druhá tabulka ukazuje, jak by se ve skutečnosti zhodnocovaly úspory našim třem modelovým klientům penzijních fondů, kdyby si spořili v posledních třech letech, ve kterých známe úplné výsledky fondů – tedy od roku 2008 do roku 2010.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

13. 2. 2012 10:58, Carmen

Tak, tak, je to od státu pěkná "kulišárna". Vidí na stavebku cca 400 mld, v penzijku cca 225 mld Kč úspor lidí, které ale finančním žralokům nic nepřináší. A tak se spojí s nejlepším ministrem světa M.K. a pod jeho dohledem (a jistě i motivací)tyto dva produkty "zašlapou do země" - tj. znevýhodní.

A lidem pak již nezbude nic jiného, než jim ty své úspory nasypat do II. a III.pilíře té slavné reformy.

No prostě fuj, hnus. Vždyť je to do očí bijící, jak to krásně do sebe zapadá.

A proto novému pokusu, nyní o důchodovou reformu, ZDAR a finančním žralokům obzvlášť.!!!

V diskuzi je celkem (15 komentářů) příspěvků.