Nejvíce zhodnotil prostředky účastníků penzijní fond Allianz, který dlouhodobě připisuje zhodnocení na úrovni tří procent. Naopak nejméně se v loňském roce dařilo penzijnímu fondu Progres od ČSOB, který vydělal jen procento. Polovina z deseti fondů prakticky vůbec neinvestuje do akcií. Nejvíce „odvahy“ má AXA penzijní fond (akcie tvoří zhruba dvě procenta).

Sektor penzijních fondů podle zprávy České národní banky disponuje omezeným kapitálovým polštářem a v případě turbulencí na finančních trzích by akcionáři museli dodat nový kapitál. Kromě připisovaného zhodnocení bychom při výběru penzijního fondu měli zvážit i jeho kapitálovou sílu.

Události roku 2010 ve světě fondů

- Allianz penzijní fond i za rok 2010 připisuje nadprůměrný zisk. Je jediným penzijním fondem, který v každém roce připsal klientům nejméně tři procenta.

- AEGON Penzijní fond poprvé dosáhl kladného hospodářského výsledku, aby fond nepřipsal nižší zhodnocení než dvě procenta, akcionář opět přistoupil k dotaci.

- ING Penzijní fond v roce 2009 odprodal všechny akcie a realizoval vysokou ztrátu. V roce 2010 se již vrátil ke standardnímu výsledku. Podobná situace byla i u Penzijního fondu Komerční banky.

- Penzijní fond České spořitelny v roce 2009 odepsal významnou část budoucích nákladů. Stejná operace neproběhla v roce 2010, zisk je tak vyšší.

Kritéria srovnání

Rozdíly mezi fondy se nesnižují, a proto neplatí, že nezáleží na tom, u koho si penzijní připojištění sjednáme. Vyplatí se proto penzijní fondy před uzavřením nové smlouvy důsledně porovnávat, případně přejít k jinému fondu, pokud ten náš vykazuje dlouhodobě podprůměrné výsledky.

Penzijní fondy hodnotíme podle:

- Kapitálové přiměřenosti: celková aktiva vůči celkovým prostředkům účastníků, které jsou očištěny od nákladů příštích období.

- Nákladovosti: celkových nákladů vůči průměrným prostředkům účastníků uplynulého roku.

- Nákladů příštích období: největší položkou jsou neumořené, avšak již vyplacené provize.

- Historických výnosů.

- Nabídky služeb: zvýhodněné doplňkové produkty, on-line služby atd.

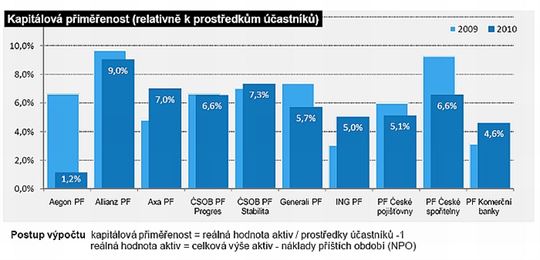

Kapitálová přiměřenost

Kapitálová přiměřenost hodnotí výši volného kapitálu penzijního fondu ve vztahu k prostředkům účastníků. Kapitálová přiměřenost poměřuje kapitál vůči rizikově váženým aktivům. Je to schopnost pokrýt kapitálem potenciální budoucí ztráty.

Pokud portfolio fondu vykazuje nízkou rizikovost, potom i s nízkým kapitálem lze mít vysokou kapitálovou přiměřenost. Fondy vykazují kapitálovou přiměřenost podle této metodiky ČNB. Mezi kapitálově nejsilnější fondy patří Allianz PF, mezi nejméně kapitálově vybavené Aegon PF.

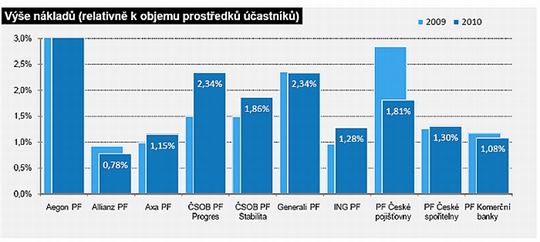

Nákladovost

S relativně nejnižšími náklady hospodaří Allianz PF, dále Penzijní fond Komerční banky a AXA PF. Nejvyšší náklady má Aegon PF, což je dáno relativně malou velikostí tohoto fondu.

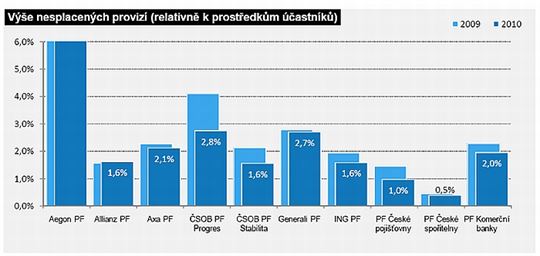

Náklady příštích období

Náklady příštích období tvoří v převážné míře časově rozlišená provize. Počet let, po které penzijní fondy provize časově rozlišují a rozpouštějí tyto náklady do ročního výsledku, se pohybuje v průměru okolo 5–6 let. Nesplacené náklady budou muset být jednou uhrazeny, což bude mít vliv na výnos připisovaný účastníkům. Z pohledu nákladového zatížení vychází nejlépe PF České spořitelny, nejvíce je nesplacenými náklady zatížen Aegon PF.

Historické výnosy

Minulé výnosy nejsou zárukou výnosů budoucích. Nicméně pohled do minulosti dává obrázek o tom, jak se jednotlivým fondům daří investiční strategie. Za posledních deset let nejlépe dopadl Allianz PF, nejhůře je na tom ČSOB PF Stabilita.

| Penzijní fond | 1 rok | 5 let | 10 let |

| Aegon PF | 2,11 % | n. a. | n. a. |

| Allianz PF | 3 % | 3 % | 3,3 % |

| PF České spořitelny | 2,34 % | 2 % | 2,9 % |

| ČSOB PF Progres | 1,04 % | 1,4 % | 3,2 % |

| ČSOB PF Stabilita | 1,5 % | 1,6 % | 2,6 % |

| Generali PF | 2,1 % | 2,9 % | 3,3 % |

| ING PF | 2,14 % | 1,7 % | 2,9 % |

| AXA PF | 1,47 % | 1,6 % | 2,7 % |

| PF České pojišťovny | 2 % | 1,8 % | 2,8 % |

| PF Komerční banky | 2,23 % | 1,7 % | 3,0 % |

Nabídka služeb

Penzijní fondy nabízejí celou řadu více či méně důležitých doplňkových služeb. Za nejužitečnější považujeme doplňkové produkty se zvýhodněnými podmínkami. V této kategorii nejlépe hodnotíme PF České spořitelny (cenově výhodné Komplexní pojištění osob, široká dostupnost atd.), Penzijní fond Komerční banky (karta s vratkou na účet u penzijního fondu, Sphere a relax program, on-line služby pro firemní klientelu atd.) a AXA PF (kreditní karta s vratkou na účet u penzijního fondu, asistenční služby, on-line služby atd.).

Vítězové

Allianz PF: nejvyšší kapitálová přiměřenost, nejnižší náklady, na krátkém i dlouhodobém časovém horizontu připisuje nejvyšší zhodnocení.

PF České spořitelny: nejméně zatížený neuhrazenými náklady, připisuje nadprůměrná zhodnocení, patří k největším fondům v ČR se širokou dostupností, svým klientům nabízí pro některé případy cenově výhodné Komplexní pojištění osob.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

21. 6. 2011 21:13, vít suchý

vklady v penzijních fondech nejsou pojištěny,státní příspěvek je jen příslib a ne nároková položka, v žádném penzijním plánu žádného penzijního fondu nenajdete garantovanou výši cílové výplaty nebo výše doživotní penze...mám pokračovat ?

Příspěvek s nejvíce zápornými hlasy

21. 6. 2011 6:40, žalobníček

Chybí přehled,kolik dostali naši"zákonodárci" od těchto fondů za schválení pokud za to,když ten,co naletěl,musí zaplatit pokutu 800,- za předčasné zrušení svého,mnohdy nevýhodného,členství.

V diskuzi je celkem (17 komentářů) příspěvků.