Zaměříme se na to, co uživatelé internetového bankovnictví využívají při správě svého účtu nejčastěji. Bude nás zajímat, jak příjemné je zadávat platební příkazy (ačkoli se mezi námi patrně nenajde nikdo, kdo by takovou aktivitu považoval v její podstatě za příjemnou), prohlížet si výpisy nebo obecně historii účtu a nastavovat limity platební karty a jaké další možnosti internetová rozhraní jednotlivých bank nabízejí.

Platební příkazy

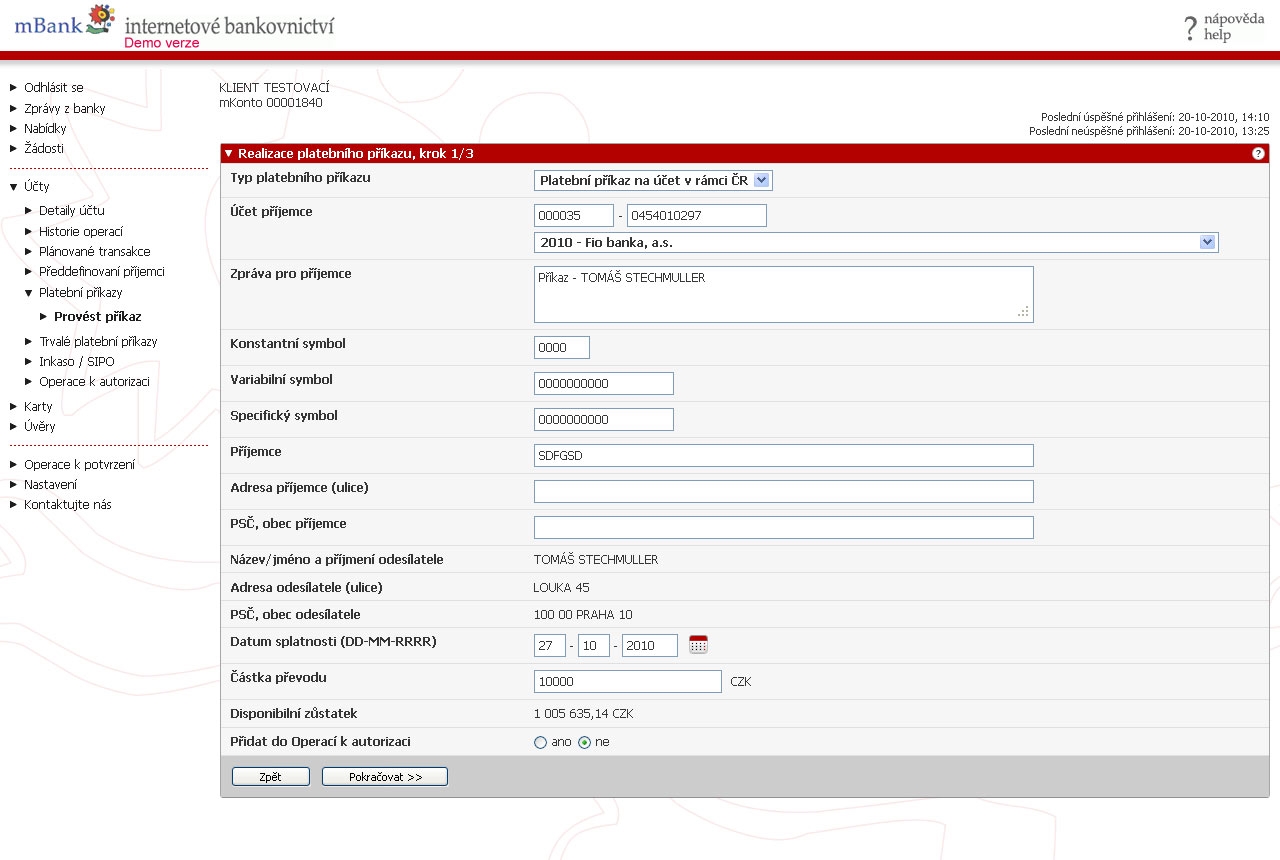

► u mBank

Zadání platebního příkazu; zvětšíte kliknutím

Nejstarší ze čtyřky, mBank, má jednotný formulář pro zadávání příkazů v rámci tuzemského platebního styku, zahraniční platby i SEPA platby do zemí Evropského hospodářského prostoru. Stačí jen v rolovacím menu vybrat, jaký typ platby chce uživatel provést. Přednastavené jsou pochopitelně tuzemské platby. Zadáváte-li příkaz někomu, s kým máte co do činění jen jednorázově, je třeba číslo jeho účtu zadat ručně. Pokud se uťuknete a zadáte ho špatně, jakmile příkaz potvrdíte, internetbanking mBank vás na to upozorní až na další straně, přičemž vygeneruje stránku s chybovou hláškou a poněkud technicistně sdělí i její kód: EFT0003: Nesprávné číslo účtu. Posíláte-li někomu platby častěji, je možné si platební informace uložit mezi šablony a ve formuláři pro platební příkaz pak stačí jen šablonu vybrat ze seznamu. Přímý odkaz na šablony nabízí mBank v levém sloupci pod položkou Předdefinovaní příjemci.

Podobně jako zadávání příkazu jednorázového funguje i vkládání příkazu trvalého a ostatně i souhlasu s inkasem. Po zadání je třeba transakci autorizovat kódem zaslaným na mobilní telefon. Platby zasílané předdefinovaným příjemcům nemusí uživatel potvrzovat, pokud při vytváření šablony nechá zaškrtnutou možnost „ne“ v řádku Autorizovat provádění šablony SMS kódem.

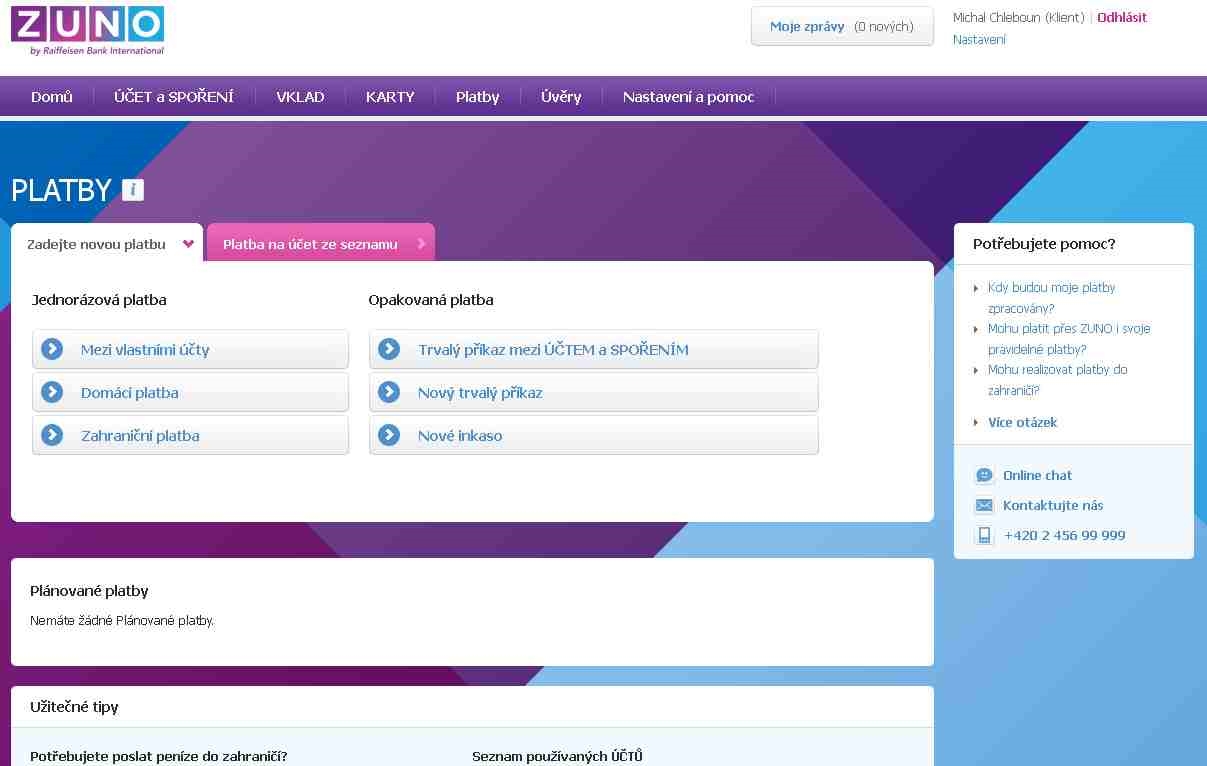

► u ZUNO

Výběr typu platby; zvětšíte kliknutím

Zadání platebního příkazu; zvětšíte kliknutím

Ovládání internetového bankovnictví ZUNO BANK, která z naší čtveřice vtrhla na český trh jako druhá v pořadí, nabízí intuitivnější navigaci, takže uživateli stačí jedno kliknutí (na položku Platby v horním menu) a je přesměrován na rozcestník, kde má výběr všech možných plateb (resp. příkazů) pěkně přehledně k dispozici. A pokud máte v pravém boxu na úvodní straně (nadepsaném titulkem Co chcete udělat?) odkaz na konkrétní platební příkaz nastavený mezi oblíbenými, stačí kliknutí jediné. Platby jsou rozdělené na jednorázové (mezi vlastními účty, domácí a zahraniční) a opakované (trvalé mezi účtem a spořením, na cizí účty a inkaso). Navigace nabízí také záložku pro výběr z předdefinovaných šablon.

Při zadávání příkazu ověřuje Zuno okamžitě, tedy bez nutnosti klikat na jakékoli tlačítko, platnost zadaného čísla účtu. U většiny polí formuláře příkazu je možné zobrazit nápovědu (u symbolů například zakázané kombinace) a zadaný příkaz je možné ihned uložit do šablon.

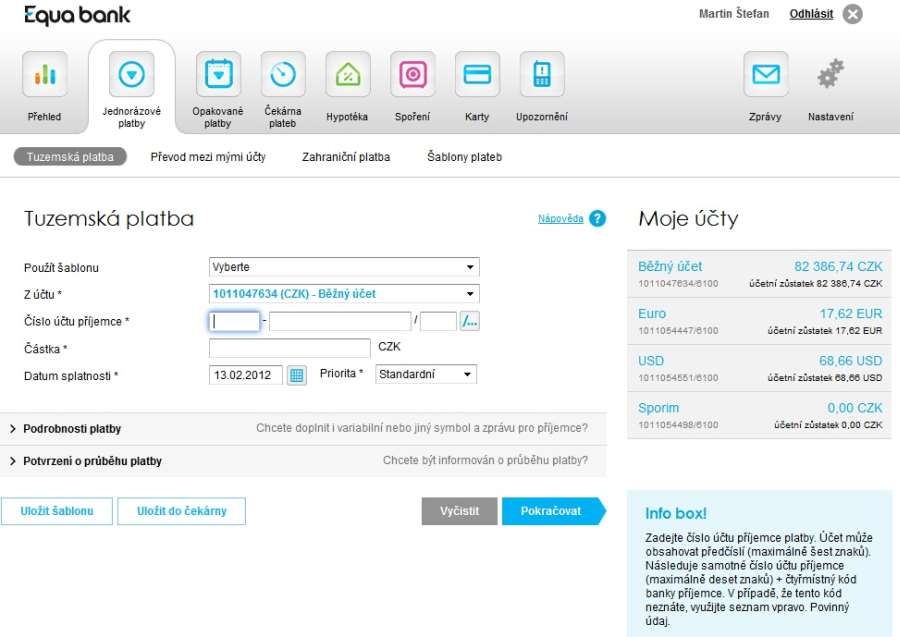

► u Equa bank

Zadání platebního příkazu; zvětšíte kliknutím

Equa bank zvolila pro napovídání jak obecné okno s informacemi, tak infobox, který se zobrazuje po pravé straně příkazu a text se mění podle aktuálně vybraného pole formuláře. (Infobox je přítomný po celou dobu používání aplikace, ne jen u příkazů.) Obecně se tato banka snažila zadávání příkazů přes internetové bankovnictví maximálně zpřehlednit a zjednodušit, takže formulář v základní podobě obsahuje povinná pole a rolovací menu pro výběr jedné z přednastavených šablon a nastavení data a priority. Pole pro nepovinné údaje platby, jako symboly, zpráva pro příjemce a popis platby, se zobrazí až po kliknutí na lištu, stejně tak jako možnost nastavení až deset čísel mobilních telefonů, na které banka pošle potvrzení o proběhlé nebo neproběhlé platbě (zaslání každé SMS je ovšem zpoplatněno). Každý příkaz je možné snadno uložit mezi šablony.

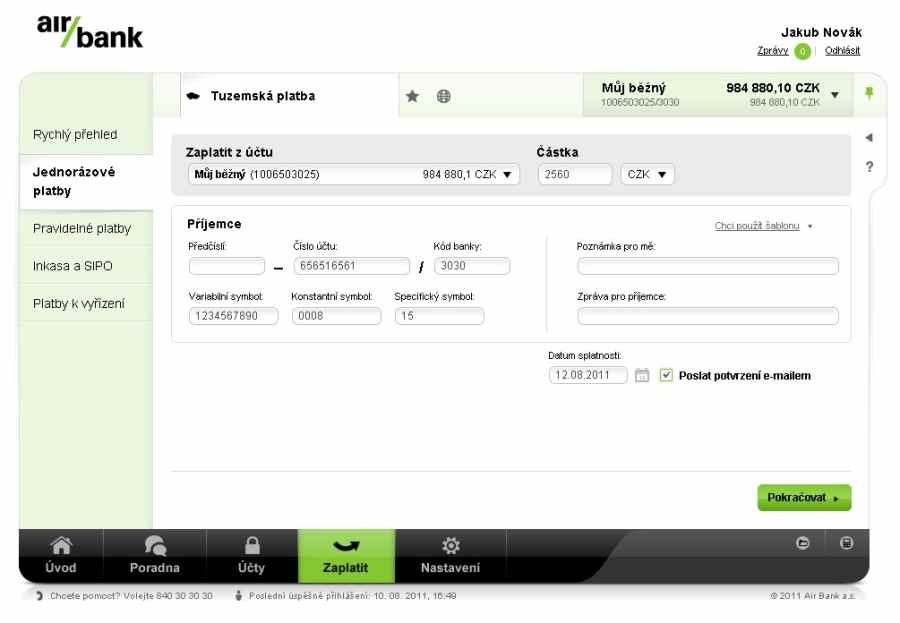

► u Air Bank

Zadání platebního příkazu; zvětšíte kliknutím

V Air Bank se může uživatel, který internetové bankovnictví nevyužívá příliš často, cítit trochu zmatený, protože účet se ovládá pomocí tří úrovní navigace a každá je umístěna jinde: první v dolním menu (příkazy k úhradě najdeme pod položkou Zaplatit), druhá v levé části okna (zde jsou odkazy rozděleny do přehledných záložek) a konkrétní typy plateb (tuzemská, zahraniční a mezi vlastními účty) se skrývají v horní liště.

Jakmile příkaz odešlete, autorizační kód oproti očekávání nepřijde na mobilní telefon automaticky, ale je třeba ho nejprve vygenerovat stisknutím tlačítka.

Ani Air Bank nemá okamžitou kontrolu čísla účtu zadaného v příkazu k úhradě, vyplněná pole se ověřují až po stisknutí tlačítka. Při snaze zadat do pole čísla účtu vymyšlenou kombinaci znaků se ale jako první objeví špatná hláška o tom, že je údaj povinný a jako druhá teprve zpráva o nesprávně zadaném údaji. Bubliny s hláškami se pak objevují ještě při pokusu zadání opravit, což zbytečně ruší. Na rozdíl od všech tří ostatních bank neumožňuje Air Bank ve své aplikaci vypsat kódy bank včetně jejich názvů. O provedeném příkazu je možné nechat si zaslat potvrzení e-mailem. To za chvíli skutečně dorazí ve formátu PDF a je opatřené hlavičkou, a dokonce i podpisem manažera banky.

Po úspěšném zadání příkazu k úhradě Air Bank uživatele informuje, že nemá-li na účtu dostatek prostředků, bude se snažit úhradu provést ještě následujících pět pracovních dnů. Sympatické je, že na téže stránce se objeví ještě formulářové pole, do něhož lze zadat název šablony, chceme-li příkaz využít pro opakované platby.

Výpisy z účtu

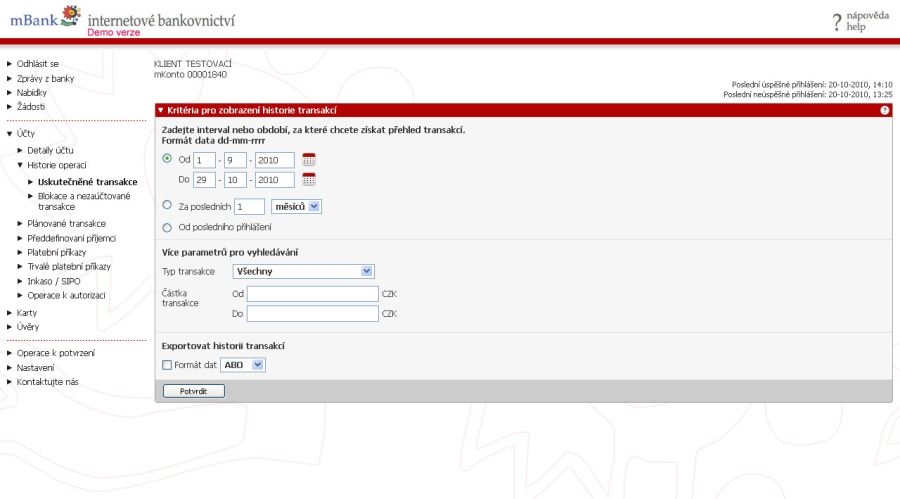

► u mBank

Generování výpisu z účtu; zvětšíte kliknutím

mBank nenabízí rychlý náhled na poslední realizované transakce, oproti tomu ale poskytuje funkce sledování historie účtů zajímavé možnosti – aby bylo možné pohyby na vybraném účtu (běžném nebo některém ze spořicích) sledovat, je třeba nejprve zadat časové rozmezí a případně několik volitelných parametrů, jako jsou typ transakce nebo částka. Historii účtu lze pak buď zobrazit přímo na obrazovce monitoru, nebo exportovat do několika formátů: ABO (formát, který umožňuje kompatibilní komunikaci mezi bankami a účetními systémy), CSV (soubor, v němž jsou jednotlivé transakce rozepsané do řádků a jejich parametry odděleny čárkami – s výstupem si umí poradit například MS Excel), v HTML (formátu určeném pro internetové prohlížeče, kde získáte přehlednou tabulku) a PDF. Zvláště PDF mohou využít ti, kterým se stýská po klasických papírových výpisech. Ne že by si výsledný dokument museli hned tisknout, ale mohou si díky systému mBank vygenerovat výpis za požadované období a archivovat si ho.

► u ZUNO

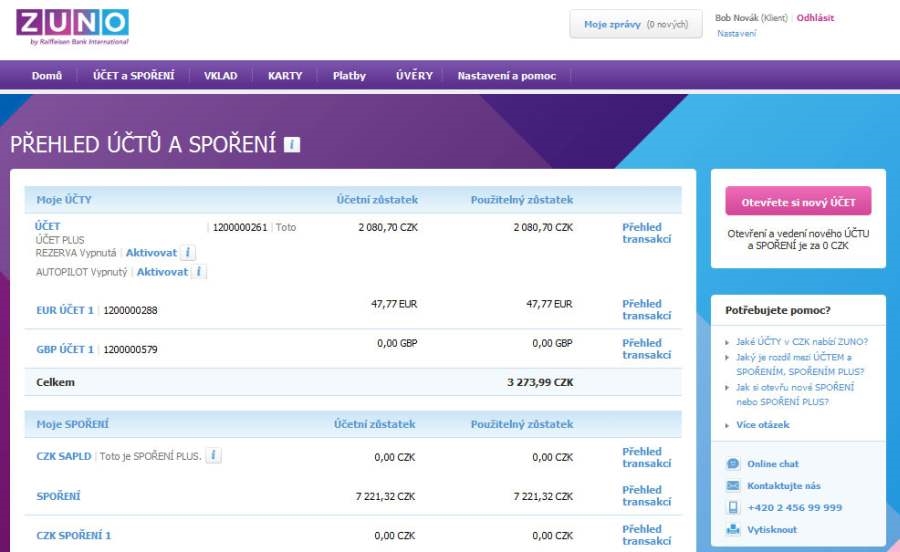

Náhled na stav účtů; zvětšíte kliknutím

Zuno sice nabízí rychlý přehled provedených transakcí, ve kterém lze listovat, ale vygenerování vlastního výpisu – natož ve zvoleném formátu, jak to umí mBank – možné není. Ke stažení jsou tu ale měsíční výpisy generované systémem automaticky do formátu PDF. Dlužno podotknout, že vyznat se v ovládání jednotlivých účtů, zejména pro ty, kdo jich mají několik (a lze si jich zřídit až desítky), může být poněkud složitější. Výhodou je alespoň možnost si účty pojmenovat, což jistě ocení ti, kdo tímto úkonem chtějí poctít zástupy svých milenek, známých, příbuzných nebo celebrit.

Klient ZUNO BANK se musí vyznat v terminologii: běžný a spořicí účet najde ve společné položce menu Účet a spoření, zatímco termínovaný vklad v položce Vklad.

► u Equa bank

Aplikace Equa bank standardně nabízí měsíční výpisy z účtů (odděleně běžného a spořicího) v PDF, ale vlastní přehled transakční historie lze vygenerovat, a to za libovolné období. Výpis se nejprve zobrazí na webu a poté je možné ho vytisknout nebo exportovat do XML či CSV.

► u Air Bank

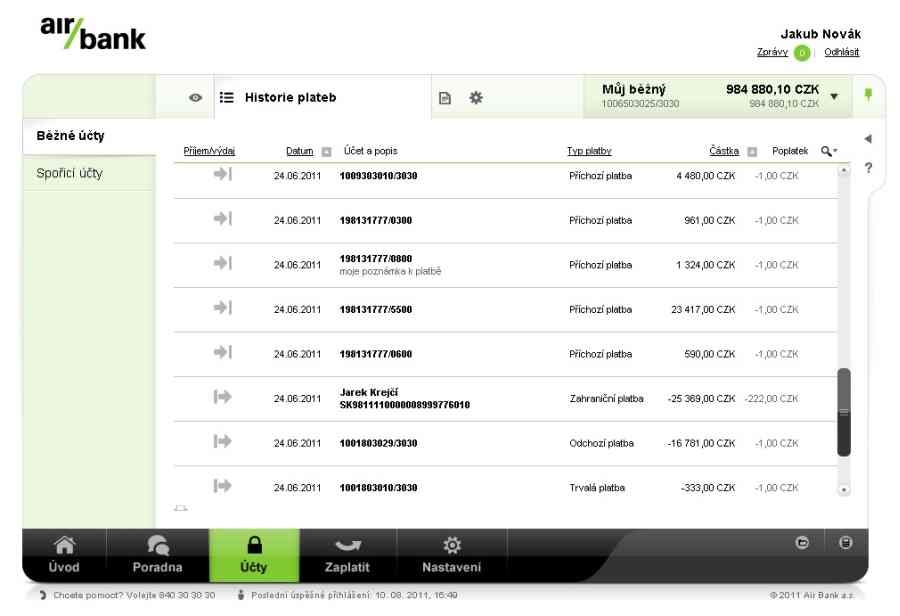

Historie plateb; zvětšíte kliknutím

Zatímco příkazy najdeme v Air Bank v hlavní, dolní navigaci pod položkou Zaplatit, přehledy transakcí jsou ukryty pod druhým nejdůležitějším odkazem – Účty. V menu vlevo lze listovat mezi jednotlivými účty (běžnými/spořicími) a v horní liště si zobrazit rychlý přehled, kompletní historii nebo výpis. Kromě těchto funkcí jsou tu také (pod položkou Možnosti) rozšířené funkce pro správu účtu (zrušení, nastavení SMS zpráv, nastavení posílání výpisů apod.) a také informace o platebních kartách.

Co se týče výpisů, lze v Air Bank stáhnout jen měsíční výpisy ve formátu PDF. Mimořádný výpis za libovolné období, ať už poštou, e-mailem, nebo v internetovém bankovnictví, banka pošle za 200korunový poplatek.

Operace s kartami

► u mBank

Pomocí internetového bankovnictví je možné také měnit parametry platebních karet. Věc dříve nevídanou zpřístupňuje mBank v položce Karty v levém menu. Kromě zobrazení provedených transakcí umožňuje systém změnit denní a měsíční limity podle výše částky pro platby u obchodníků, výběry z bankomatů a výběry na pobočkách (cash advance). A kdo je zapomnětlivý nebo paranoidní, může si dokonce u svých platebních karet nastavit nový PIN, aniž by musel znát PIN starý – operaci je ovšem nutné potvrdit SMS kódem. Co by ale jeden mohl považovat za vychytávku, může jiný považovat za chyták na klienta: změna je zpoplatněna 25 korunami. Autor článku, zvyklý zásadně nestudovat ceníky, to zjistil, až když se kvůli tomuto článku rozhodl funkci vyzkoušet.

► u ZUNO

Klient ZUNO BANK je šťastnější, protože banka změnu PINu karty neumožňuje. Kdo chce jiný PIN, než jaký si zvolil na začátku, při založení účtu a zažádání o platební kartu, musí požádat o vydání karty nové. Lze to udělat jednoduše – stačí pár kliknutí. Oproti mBank není v Zuno možné omezit počet provedených transakcí, nastavuje se jen celkové omezení na den a na měsíc pro výběry z bankomatů a jakékoli platby kartou (platby přes internet a v kamenných obchodech rovněž nejsou odděleny).

► u Equa bank

V Equa bank lze PIN platební karty změnit a stejně jako při zadávání příkazu k úhradě je nutné nejprve kliknutím na příslušné tlačítko vygenerovat ověřovací kód, který uživatel následně dostane do mobilního telefonu. Pomocí pohyblivé lišty pak lze nastavit týdenní limity plateb, rozdělené na výběry z bankomatů, platby u obchodníků, internetové platby a platby přes telefonní bankovnictví.

► u Air Bank

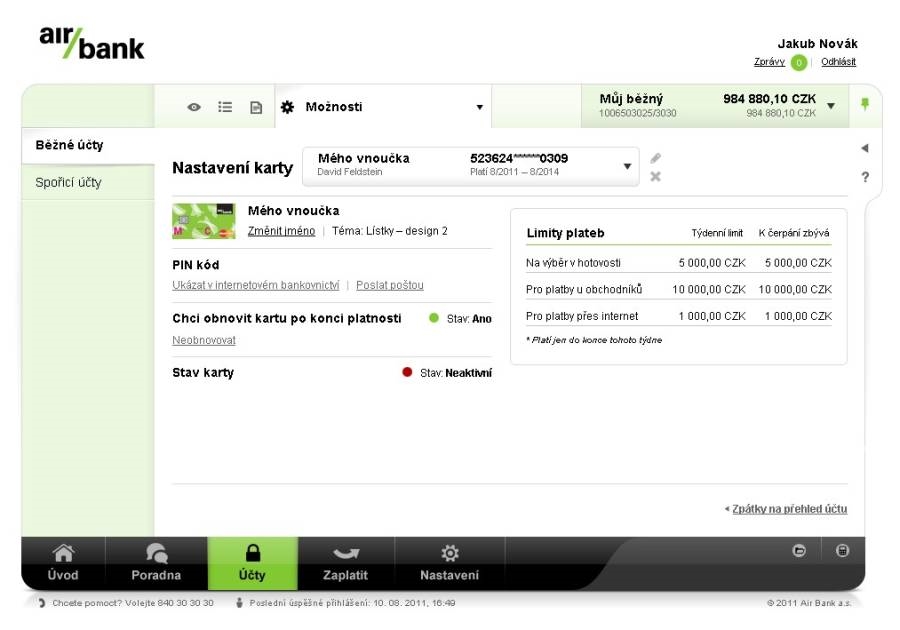

Nastavení parametrů karty; zvětšíte kliknutím

Jak už bylo řečeno, v Air Bank se operace s kartami skrývají v položce hlavního menu Účty. Jednotlivé karty je možné přes internetové bankovnictví pojmenovat a nastavit na nich týdenní limity pro výběry v hotovosti, platby u obchodníků a přes internet. Aplikace neumožňuje změnu PINu (to lze provést v bankomatu), ale ten, který je na kartě nastavený, lze na internetu zobrazit, případně si ho nechat poslat poštou – majitelé Malého tarifu to mají za poplatek 25 korun, majitelé Velkého tarifu zdarma.

Pozoruhodnosti

► u Equa bank

Nastavení kategorie transakce; zvětšíte kliknutím

Pokud čekáte, že máte-li účty, ač jsou různých typů, u jedné banky, převod mezi nimi se objeví okamžitě, u Equa bank budete překvapeni. Poslání peněz z běžného na spořicí účet a naopak tady chvíli trvá. Je to sice zpoždění v několika desítkách sekund, ale i tak můžete znejistět, co se s vašimi úsporami stalo. Nehledě na to, že za převod ze spořicího účtu na ten běžný si banka naúčtuje devět korun, což je u konkurence jev nevídaný.

Právě Equa ale nabízí možnost kategorizovat zasílané platby a mít tak přehled o oblastech, kam vaše finance směřují. Kategorie lze libovolně definovat a po zobrazení historie transakcí může uživatel v rozšířeném vyhledávání nastavit filtr, který vypíše platby patřící do vybrané kategorie.

► u Air Bank

Sledování stavu financí v poradně; zvětšíte kliknutím

Kategorizaci plateb umožňuje také aplikace Air Bank. Ta má přednastavených osm skupin plateb, mezi nimi i výběr z bankomatu – proč je ale u bezhotovostních plateb právě tato položka, je záhadou. Další kategorii lze přidat v poradně, která je přístupná z ikony v dolním menu. A sem Air Bank soustředila i funkce pro správu osobních financí, kterým tak prakticky jako jediná ze čtveřice věnuje zvýšenou pozornost. V poradně si můžete zobrazit týdenní a měsíční grafy příjmů a výdajů a sledovat je podle kategorií. Air Bank tedy sází na to, že pro některé klienty by mohlo být zajímavé používat dostupnou aplikaci i jinak než jen pro posílání peněz a sledování stavu účtů.

Banka z portfolia PPF má ještě jednu zajímavou funkci, navázanou na spořicí účet. Zde je možné založit si obálky, které mají připomínat klasické spoření na vysněnou věc do hrnečku v domácnosti: v rámci účtu si uživatel jednotlivé obálky pojmenuje, nastaví sumu, kterou by rád naspořil, a pak už jen sleduje, jak peníze přibývají – tedy pokud je tam automatickými nebo ručně zadávanými příkazy z běžného účtu posílá.

► u ZUNO

Zuno, které při vstupu do internetového bankovnictví klienty oslovuje křestním jménem, jim chce být ještě blíž, a proto umožňuje komunikaci prostřednictvím on-line chatu, který je dostupný 24 hodin denně. Přihlášený uživatel je autorizovaný i pro chat, zasílat dotazy ale může i kdokoli z webu banky a slovenské operátory zná uživatel také křestními jmény, protože je systém na začátku představí.

Zuno nabízí také nastavení služby Autopilot (automatický přesun peněz mezi účtem a spořením), která je u bezplatných účtů za 18 korun a u Účtu Plus zdarma, nebo službu SMS plus (SMS notifikaci o realizovaných transakcích) a přes internetové bankovnictví lze nastavit časové rozmezí, v jakém si nepřejete zprávy od banky dostávat, aby vás v noci nebudily esemesky.

Na závěr

Máme-li naši výpravu do internetového světa mladých českých bank, který je pro klienty těchto malých ústavů často tím nejvýznamnějším nástrojem pro ovládání účtů, shrnout v několika větách, vězte, že na každé ze čtyř aplikací se dá najít něco sympatického, a naopak něco, co vám možná bude připadat nelogické nebo zbytečně otravující. Air Bank a Zuno, které se snaží nabídnout maximum funkcí a povedenou grafiku, si tímto úsilím trochu naběhly na vlastní vidle, protože čím víc prvků, tím složitější orientace, vzdor tomu, že se banky pokoušejí internetové bankovnictví uživateli maximálně usnadnit. Své o tom patrně ví mBank, která má funkcí málo, ale některé z těch, které do své aplikace implementovala, jsou mimořádně zdařilé – například možnost vygenerovat výpis v několika formátech a za libovolné období je velmi dobrá věc. Nejpřehledněji, a přitom při široké nabídce funkcí, vypadá internetové bankovnictví Equa bank.

Poradit, jakou banku zvolit, je tedy mimořádně těžké, ale takovou ambici jsme rozhodně ani neměli. Ostatně používání internetového bankovnictví bude patrně ještě dlouhou dobu pragmatickou záležitostí, ačkoli vlaštovky v podobě podrobného sledování financí u Equa a zejména Air už přilétly a stavějí si příbytek, ve kterém by se usídlily a naučily klienty pohlížet na banku trochu jinak.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

20. 4. 2012 20:26, Fany

No, to se Vám povedlo. Mám Fio už tři roky a za tu dobu jsem na její pobočce byl celkem dvakrát. A přitom mi přes účet proteče několik milionu korun. Peníze v hotovosti nevkládám, vše platím kartou. Pokud potřebuji hotovost, tak stačí opět karta. Internet banking je na solidní úrovni a hlavně jsem ušetřil na poplatcích tolik, že jsem si mohl pořídit slušné auto.

Ale každému, co jeho jest a proti gustu žádný dišputát .... finanční žraloci, v kamenných palácích, plné sličných a usměvavých poradkyň, potřebují z něčeho žít. Tak je krmte.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

20. 4. 2012 13:29

Nebo ji naopak rád a chtěl ju ušetřit drvivé kritiky.)

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (16 komentářů) příspěvků.