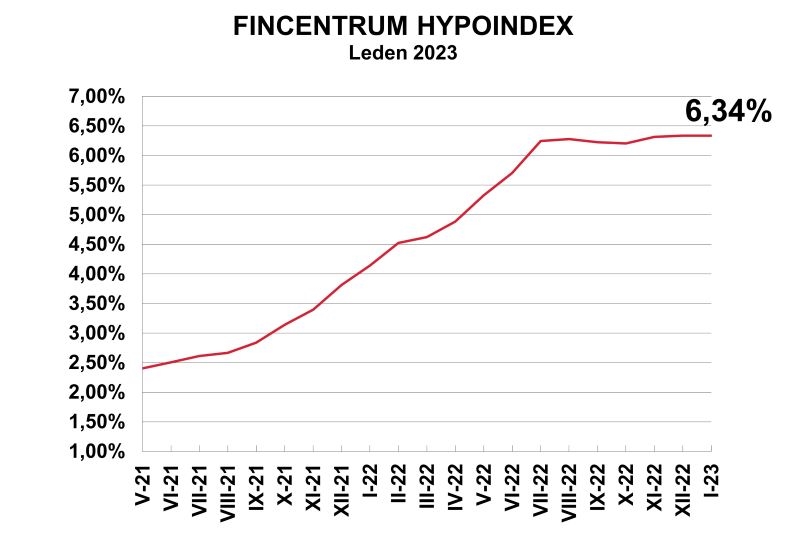

Úrokové sazby hypotečních úvěrů zůstávají vysoké i po Novém roce. Potvrzuje to i čerstvá statistika Fincentrum Hypoindex. Ta sleduje bankovní nabídky pro zájemce, který si chce půjčit na 80 procent hodnoty nemovitosti (LTV).

Průměrná nabídková sazba k 5. lednu činila 6,34 % a zůstala tak stejná jako v prosinci. Měsíční splátka hypotéky na 3,5 milionu korun sjednané do 80 % odhadní ceny nemovitosti při fixaci na tři roky a splatnosti 25 let dosahuje 23 274 korun. Ještě před rokem byl průměrný nabídkový úrok 3,43 %.

Průměrná nabídková sazba hypoték. Zdroj: Fincentrum Hypoindex

Podle Jiřího Sýkory, hypotečního analytika společnosti Fincentrum & Swiss Life Select, budou úroky na současné úrovni stagnovat pravděpodobně do jarních měsíců. „Pak nejspíše banky spustí pravidelné jarní akce. Nicméně půjde pravděpodobně opět pouze o výkyvy v ustáleném trendu,“ očekává Sýkora.

Optimistické předpovědi nezaznívají ani pro lidi, kteří čekají na pokles cen nemovitostí. „Je sice pravdou, že některé nemovitosti v některých lokalitách zlevnily o více jak deset procent. Pokud se však podíváme na trh jako celek, tak ceny nemovitostí poklesly velmi mírně. A i zde vidíme spíše stagnaci cen,“ říká Sýkora. A myslí si, že letošní pokles cen nemovitostí bude také jen mírný. „Dá se očekávat, že i developeři u novostaveb začnou pomalu snižovat základní cenu za metr čtvereční. Prozatím se uchylovali pouze k bonusům ve formě parkovacího místa nebo kuchyňské linky zdarma,“ upřesňuje Sýkora.

Zájemcům o hypotéku zatím komplikují situaci i přísnější pravidla. Česká národní banka sice během pandemie uvolnila svá předchozí „doporučení“ bankám uvolnila, od loňského dubna ale začala limity znovu uplatňovat. Na rozdíl od dřívějška k tomu mezitím získala zákonné pravomoci, takže je banky – až na výjimky pro malou část žadatelů – musí striktně dodržovat. Pro většinu Čechů jsou tak hypotéky nedostupné vzhledem k příjmům, vysoké inflaci a cenám nemovitosti.

Připomeňme, že zájemce o hypotéku může žádat maximálně o 80 procent z odhadní ceny nemovitosti – nejméně pětinu tedy má mít našetřeno (nebo získat z jiných zdrojů). Celková výše úvěru nesmí překročit 8,5násobek čistého ročního příjmu žadatele a jeho celkové měsíční splátky dluhů nesmí překročit 45 procent čistého měsíčního příjmu. Mírnější limity mají lidé do 36 let.

Zlevnění? Jestli vůbec, tak mírné

Banky sice připouštějí, že pokud se ekonomika stabilizuje, mohly by v průběhu roku úroky začít klesat, s jistotou se to ale žádná z nich neodváží tvrdit. K případnému snížení navíc dodávají, že bude jen mírné.

Například podle Michala Skořepy, analytika České spořitelny, by ke snížení hypotečních úroků mohlo dojít ve druhé polovině letošního roku, pokud se inflace začne uklidňovat a klesat. „To by mělo ČNB umožnit ve druhé polovině roku začít snižovat svou repo sazbu, a tento posun pak bude tlačit na pokles průměrných sazeb hypoték. Koncem roku by sazby mohly být o jeden procentní bod níže než dnes,“ říká Skořepa.

Podobně vývoj vidí Martin Vašek, šéf Hypoteční banky a ČSOB stavební spořitelny. „Úrokové míry dosáhly v minulém roce vysokých hodnot, dalo by se říct maxima. Pozvolný pokles sazeb by se mohl dostavit v druhé polovině roku 2023,“ odhaduje.

Větší zlevnění hypoték se v letošním roce nedá čekat. Ani podle Ondřeje Šuchmana, manažera Komerční banky. „Situace je v tomto ohledu těžko předvídatelná. Pokud ČNB na svém příštím zasedání zvýší dvoutýdenní repo sazbu z aktuálních sedmi procent, můžeme se dočkat i zdražení na hypotečním trhu,“ říká.

Pomůže IRS?

Někteří experti věří, že by ke snížení úroků hypoték mohlo vzhledem k nedávnému vývoji na mezibankovním trhu dojít dříve. Od listopadu totiž klesla sazba IRS (Interest Rate Swap), od které banky ve skutečnosti odvíjejí úroky hypoték víc než od dvoutýdenní repo sazby ČNB.

Zatímco například cena pětiletých úrokových swapů byla v listopadu téměř šest procent, od té doby se pohybuje zhruba o jeden procentní bod níže – a někdy i o víc. V posledních dnech je úrovni 4,5 procenta. Banky to zatím do svých aktuálních sazeb nepromítly a na otázku, zda se na to chystají, odpovídají dost neurčitě. Například Komerční banka poukazuje na to, že situace na mezibankovním trhu je velmi kolísavá. „Nastavení úrokových sazeb v tuto chvíli analyzujeme,“ říká Šuchman z KB.

Podle Luboše Svačiny, analytika společnosti Golem Finance, na trhu panují určitá očekávání, že banky by díky poklesu sazby IRS mohly přistoupit ke snížení úroků i dříve. „Zda se k tomu rozhodnou, budeme vědět v příštích několika týdnech,“ odhaduje Svačina. Skeptický je k tomu naopak David Eim, místopředseda představenstva společnosti Gepard Finance, která se na hypotéky specializuje. Banky podle něj nejsou pod tlakem, aby z tohoto důvodu hypotéky zlevnily.

„Běžní lidé o sazbě IRS a její souvislosti s cenou hypotéky nic netuší. A především: klienti jsou nyní vzhledem k současné situaci mnohdy rádi, že hypotéku získají – a nediktují si proto podmínky. Takže osobně nečekám, že by banky v reakci na pokles IRS zlevňovaly. Domnívám se, že dokud nezačne klesat repo sazba ČNB, banky do ceny hypoték znatelněji sahat nebudou. Během roku 2023 by se trh mohl dostat pod pět procent. Kdyby skončil tento rok na sazbách kolem 4,5 procenta, řekl bych si: to jsme dopadli dobře,“ dodává Eim.

Nejslabší za posledních osm let

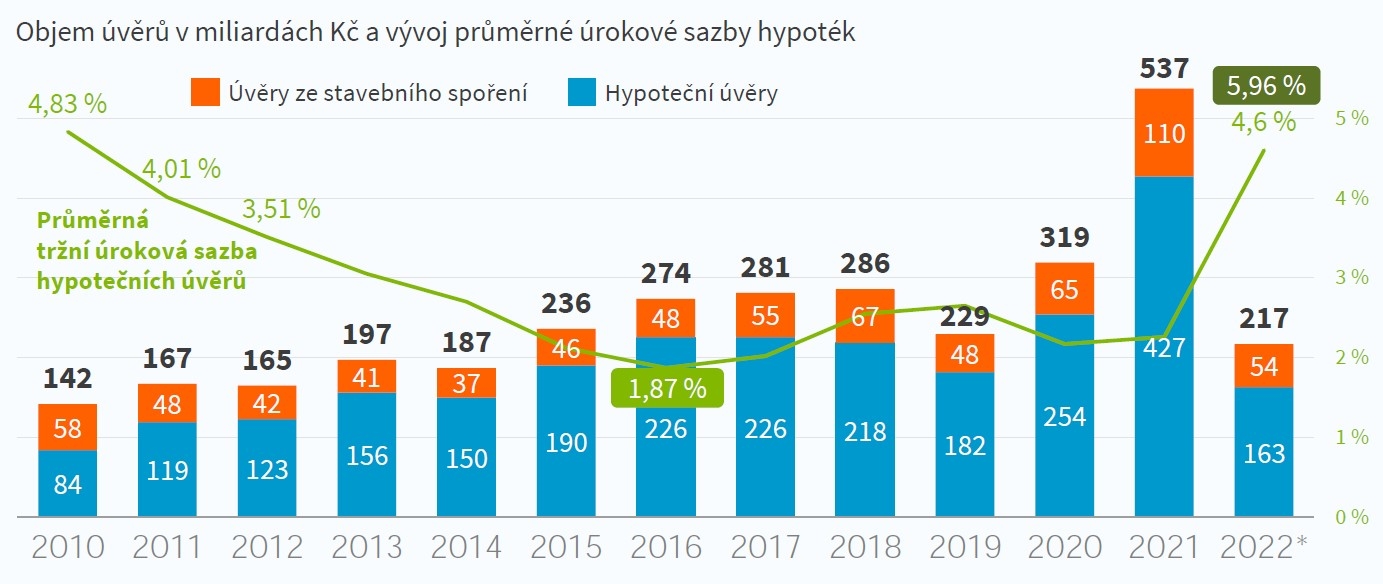

Rok 2021 byl pro banky – podle objemu prodeje hypoték – rekordní. Naopak za rok 2022 jsou výsledky nejhorší za posledních osm let. Přesná čísla za celý loňský rok sice ještě nejsou k dispozici, podle odhadu však tuzemské banky na hypotékách rozpůjčovaly 163 miliard korun, což bylo jen 40 procent objemu rekordního roku 2021. Tato předběžná čísla za celý trh zveřejnila v minulém týdnu Hypoteční banka, která patří do skupiny ČSOB.

Na oficiální statistku České bankovní asociace, do které svými daty přispívají všechny banky a stavební spořitelny, musíme počkat do 16. ledna. Trend je ale zřejmý. Banky i analytici očekávají, že hypoteční trh bude „zamrzlý“ i letos. Prodeje za celý rok 2023 budou nejspíš ještě slabší než loni – vzhledem k ještě poměrně vysoké srovnávací základně první poloviny roku 2022.

Například Komerční banka a Raiffeisenbank odhadují, že celoroční produkce trhu se letos bude pohybovat na úrovni 100 miliard korun. Ke stejnému číslu se ve svém realistickém scénáři přiklání i společnost Golem Finance, která prodává hypotéky bank.

O dalším propadu trhu je přesvědčený také Jakub Seidler, hlavní ekonom České bankovní asociace. „Propad bude sice mírnější než loni, ale pravděpodobně stále dvouciferný,“ říká. Faktory, které loni stály za zamrznutím trhu, podle Seidlera zůstávají do velké míry platné i letos.

„Úrokové sazby zůstanou stále vysoké a jejich případné snížení nebude natolik citelné, aby se hypotéky pro většinu domácností stály dostupnější. Limity pro příjmy a vlastní zdroje pro žadatele o hypotéku sice mohou v příštím roce zmírnit, stále však budou poměrně omezující,“ říká Seidler. Ceny nemovitostí sice mohou letos poklesnout a některé domácnosti motivovat k úvaze o koupi, ale ani to asi zásadní obrat nepřinese. „V kontextu zmíněných omezení to nebude patrně dostačující impulz, aby hypoteční trh citelněji ožil,“ dodává.

Objem úvěrů na bydlení a vývoj průměrné úrokové sazby hypoték. Klikněte pro zvětšení. Graf: ČSOB. Zdroje dat: Fincentrum Hypoindex, Hypomonitor, Asociace českých stavebních spořitelen. Celková čísla za rok 2022 jsou zatím jen odhad.

Olga Skalková

O bankách a finančních institucích píše od 90. let. Byla součástí ekonomického týmu Hospodářských novin, psala i na weby iHNed.cz a Aktuálně.cz. Teď píše externě pro Peníze.cz. Ráda tráví čas s rodinou a přáteli, chodí do... Další články autora.

Sdílejte článek, než ho smažem