Česká národní banka až donedávna bankám nařizovala, kolik mohou klientům v závislosti na jejich příjmech a hodnotě zastavované nemovitosti půjčit.

V reakci na šíření koronaviru svá doporučení revidovala a bankám výrazně uvolnila ruce. Ty však reagovaly po svém a v některých případech svá interní pravidla pro posuzování příjmů ještě více zpřísnily.

Jak je to s posuzováním příjmů prostřednictvím ukazatelů DTI a DSTI nyní? A jak velkou část ceny nemovitosti vám banky profinancují?

Kolik je potřeba zaplatit ze svého

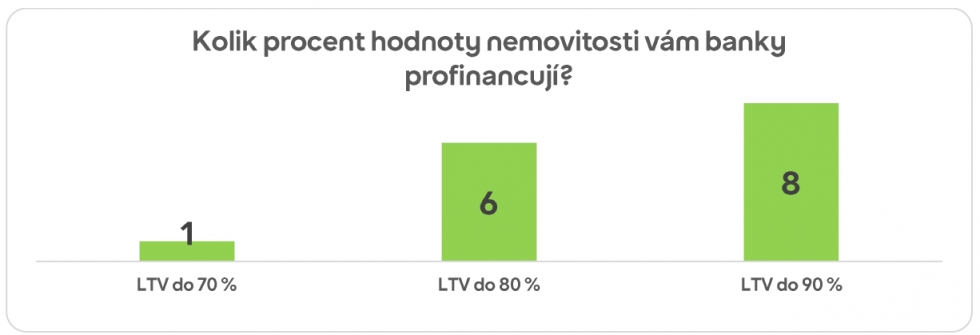

Ukazatel LTV (loan-to-value ratio) říká, jak na jak velké procento hodnoty nemovitosti vám banka poskytne hypotéku.

Původně ČNB doporučovala bankám financovat maximálně 80 % hodnoty nemovitosti a za určitých podmínek mohly tuto hranici překročit a poskytnout úvěr až na 90 % LTV. Objem těchto úvěrů však nesměl přesáhnout 15 % celkové hypoteční produkce.

Od začátku dubna ČNB zrušila 80% limit a bankám tím umožnila poskytování hypoték až do 90 % LTV a ve velmi omezené míře dokonce i nad tuto hranici. (Překročení 90% hranice ČNB připouští v odůvodněných případech, tyto úvěry však mohou tvořit maximálně 5 % čtvrtletní produkce úvěrů na bydlení).

Na nemovitost v hodnotě 3 000 000 korun vám teď banka podle tohoto pravidla může půjčit maximálně 2 700 000 korun. Zbylých 300 000 korun musíte zafinancovat z vlastních peněz.

I před nástupem koronaviru tedy většina bank poskytovala hypotéky až do 90 % LTV, produkci nad 80 % si však aktivně řídila a tyto úvěry byly dražší. Nyní hypotéky do 90 % LTV nadále nabízí osm z patnácti sledovaných bank a stavebních spořitelen.

Naopak šest bank se rozhodlo v rámci obezřetnosti dočasně pozastavit poskytování úvěrů na 80 % LTV. A UniCredit Bank tento limit pro nové klienty dokonce snížila na 70 % (pro stávající klienty je nastaven na 90 %). V praxi to znamená, že na třímilionovou hypotéku novým klientům půjčí jen 2,1 milionu.

Zdroj všech grafů: Golem Finance

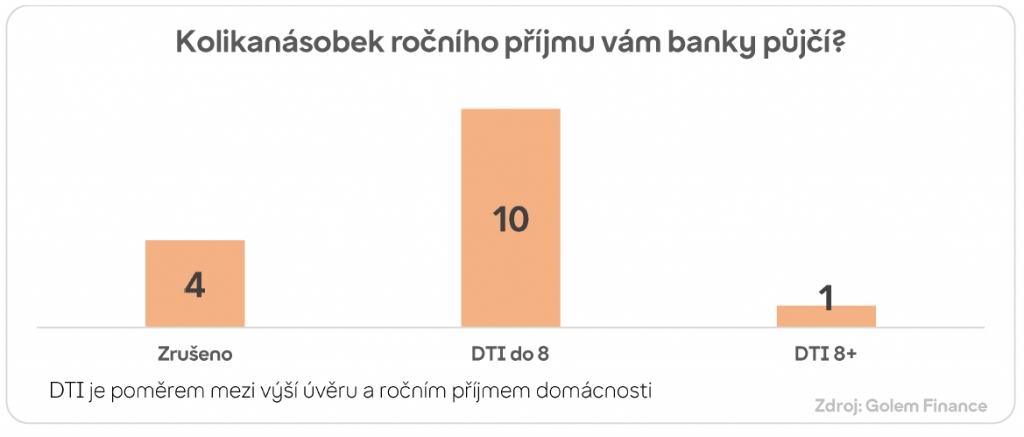

Kolikanásobek ročního příjmu vám banka půjčí

Ukazatel DTI (debt-to-income ratio) říká, kolik násobků ročního příjmu domácnosti si můžete od banky půjčit. Původně ČNB doporučovala bankám financovat maximálně osminásobek ročních příjmů. Od prvního dubna už dodržovaní tohoto ukazatele od bank nevyžaduje.

Z patnácti bank a stavebních spořitelen jich deset nadále poskytuje maximálně osminásobek ročních příjmů. Při ročním příjmu 700 000 korun to znamená, že vám banka či spořitelna půjčí maximálně 5 600 000 korun. Už z tohoto propočtu je patrné, že parametr DTI nebyl zásadní bariérou pro získání hypoték.

Čtyři subjekty následovaly rozhodnutí ČNB a tento limit rovněž zrušily. Jedna banka ho posunula na devítinásobek ročního příjmu.

Jak velkou část příjmů může spolknout hypotéka

Ukazatel DSTI (debt service-to-income ratio) říká, že výše měsíčních splátek všech vašich úvěrů nesmí překročit určitou hranici. Podle ČNB mohla suma měsíčních splátek původně dosahovat maximálně 45 % měsíčních příjmů. Od dubna tento limit posunula na 50 % a 18. června rozhodla o jeho úplném zrušení.

Z patnácti bank a stavebních spořitelen se jich devět i nadále řídí pravidlem DSTI, a to maximálně 45 %. Čtyři subjekty tento limit navýšily.

Naopak dvě banky přitvrdily a klientům nepůjčí více, pokud suma jejich splátek přesahuje 40 % čistých měsíčních příjmů. V praxi to znamená, že domácnost s měsíčním příjmem 40 000 Kč může na splácení úvěrů vynaložit maximálně 16 000 Kč. Pokud by neměla jiné úvěry a chtěla si zažádat o hypotéku, splatnost si nastavila na obvyklých 25 let a vyjednala si sazbu 2 %, banka by jí půjčila maximálně 3,75 milionu korun.

Velké rozdíly

V přístupu bank k posuzování příjmů se vytvořily docela velké rozdíly, a to nejen co se týče parametrů DTI a DSTI, ale i zdroje příjmů, respektive oboru podnikání nebo zaměstnání žadatele o hypotéku. Při výběru banky je tedy třeba dát větší pozor a limity – včetně parametru LTV – si dopředu prověřit.

Že to není úplně jednoduché, dokazuje i množství změn, které v posledních měsících zapracováváme do našich srovnávacích nástrojů. Díky nim mohou hypoteční experti klientům jejich předvýběr bank výrazně ulehčit. Je velký rozdíl, jestli klient pořizující si nové bydlení za dva miliony bude muset ze svého na začátku profinancovat 400 000 korun, nebo mu bude stačit 200 000 korun.

O autorovi: Libor Vojta Ostatek je ředitelem makléřské společnosti Golem Finance, která se specializuje na poradenství v oblasti financování bydlení.

Data vycházejí od bank a stavebních spořitelen spolupracujících s externími zprostředkovateli: Česká spořitelna, ČSOB, Hypoteční banka, Equa bank, Komerční banka, mBank, Moneta Money Bank, Modrá pyramida, Moneta stavební spořitelna, Oberbank, Raiffeisenbank, Raiffeisen stavební spořitelna, Sberbank, Stavební spořitelna České spořitelny, UniCredit Bank.

Libor Vojta Ostatek

Další články autora.

Sdílejte článek, než ho smažem