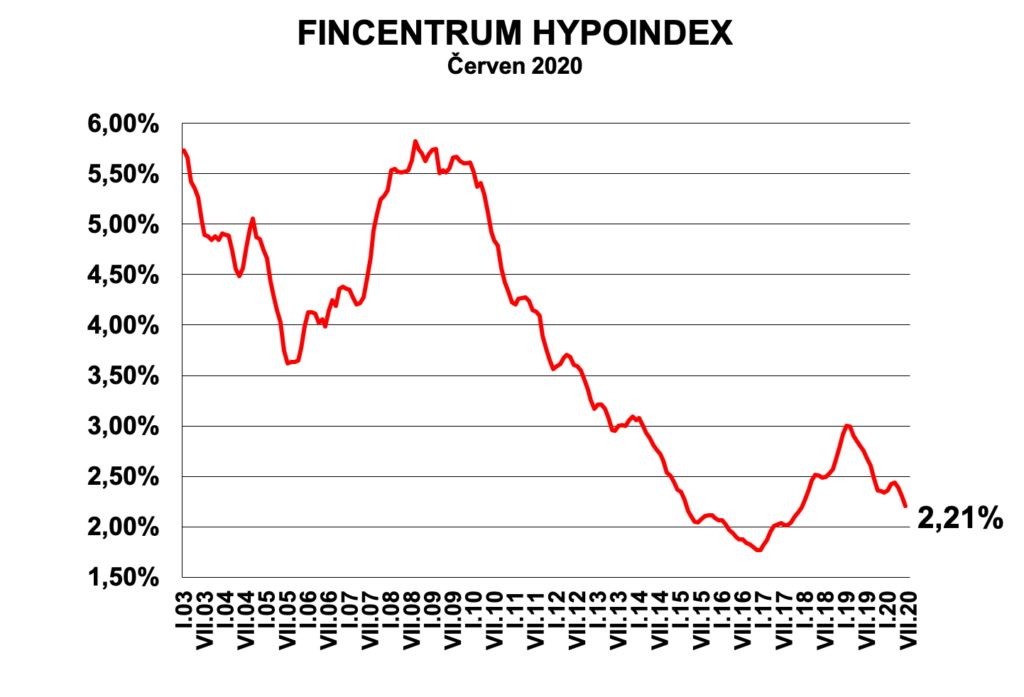

Průměrný úrok hypoték v červnu potřetí v řadě klesl, tentokrát na 2,21 procenta z květnových 2,3 procenta. Ukazuje to statistika Fincentrum Hypoindex, která vychází ze skutečných hodnot u nově sjednaných smluv včetně refinancování.

Takhle nízko byla průměrná sazba hypoték naposledy na přelomu let 2017 a 2018. Hypotéky začaly letošní rok zdražováním: Ještě v prosinci dělal průměrný úrok 2,34 %, na konci března už 2,44 %. Pak ale peníze začaly zlevňovat kvůli koronavirové krizi. Česká národní banka snížila svou základní úrokovou sazbu postupně z 2,25 % na nynějších 0,25 %.

V červnu hypotéky zlevnili nejdřív všichni tři největší hráči na trhu, tedy Hypoteční banka, Česká spořitelna a Komerční banka, pak se přidala většina konkurentů.

Výjimečné už nejsou ani nabídky začínající hluboko pod dvouprocentní hranicí. Na nejnižší úrok nyní láká mBank – 1,64 procenta s pětiletou fixací vypadá hezky, ale dostanete ho, jen když si zároveň sjednáte životní pojištění a budete aktivně využívat účet u mBank.

Loni v červnu dosahoval průměrný úrok podle Hypoindexu dělal 2,76 procenta, byl tedy o 0,55 procentního bodu výš než letos.

Vývoj průměrné úrokové sazby hypoték od roku 2003. Zdroj: Fincentrum Hypoindex

Banky podle dat Hypoindexu letos v červnu prodaly 7621 hypoték za celkem 20,95 miliardy korun. Koronavirus tak chuť Čechů po hypotékách výrazně ochladil jen dočasně, když v květnu (s 6203 novými smlouvami) hlásily banky nejhorší květen za posledních deset let. V červnu už byly nad loňskými čísly, prodaly o 502 hypoték víc.

S tím, jak dál rostou ceny bydlení, stoupá i průměrná výše hypotéky. V červnu dělala 2 748 954 korun. Bankám to zvyšuje objem poskytnutých peněz, který se v červnu dostal nad hranici 20 miliard korun poprvé od října roku 2018.

Za prvních šest letošních měsíců banky podle Hypoindexu poskytly hypotéky v celkové výši přes 109,5 miliardy korun a oproti loňskému prvnímu pololetí si polepšily o téměř 26 miliard korun. Na rekordní první polovinu roku 2017 ztrácí „pouze“ devět miliard korun.

„Pokud by si banky udržely tempo, mohly by se objemy poskytnutých hypoték opět vrátit nad hranici 200 miliard korun, kde se držely v letech 2016 až 2018. Zatím se zdá, že koronavirová krize hypoteční trh příliš nezasáhla. Stále ale ještě hrozí, že by mohla přijít další vlna koronaviru. Na prognózy je tak ještě příliš brzy,“ říká Jiří Sýkora, specialista oddělení produktového managementu společnosti Fincentrum & Swiss Life Select.

Podle Michala Skořepy, ekonoma České spořitelny, je kombinace vysokého objemu a nízké sazby trochu záhadou. „V nynější rizikem zatížené situaci by dávala smysl buď kombinace nízké sazby a nízkého objemu (pokud by banky poskytovaly hypotéky jen pečlivě vybraným klientům, u kterých by nebyla nutná velká riziková prémie), nebo naopak kombinace vysoké sazby a vysokého objemu (pokud by banky poskytovaly hypotéky leckomu, ale s velkou rizikovou prémií),“ říká Skořepa.

Čtěte víc:

Jiří Hovorka

O osobních financích píše od roku 2009. Začínal v Měšci, pak se stejným tématům věnoval v Aktuálně.cz, po sloučení s vydavatelstvím Economia se jeho texty objevovaly i v Hospodářských novinách. Dlouhodobě se věnuje důchodům,... Další články autora.

Sdílejte článek, než ho smažem