Téměř třetina obyvatel Česka (29 %) žije jen s minimální finanční rezervou, která nepokryje ani jeden měsíc jejich průměrných životních nákladů. Každá desátá domácnost pak nemá vůbec žádnou rezervu, dvě třetiny z nich přitom v minulosti byly schopné finanční rezervu tvořit.

Vyplývá to z průzkumu Index finančního zdraví Čechů, který připravila Česká spořitelna spolu se Sociologickým ústavem Akademie věd a portálem Evropa v datech. Vychází z průzkumu společnosti Ipsos na reprezentativním vzorku 2003 respondentů (uživatelů internetu) ve věku 18 až 65 let v době od 24. listopadu do 9. prosince.

Devět z deseti domácností si sice dokážou vytvářet krátkodobou finanční rezervu, u poloviny z nich však měsíční uspořená částka nepřesáhne 3000 korun. Rezervu má aktuálně k dispozici 79 % lidí, téměř třetině osob by však dokázala pokrýt méně než měsíc života bez snížení životní úrovně.

Dvě pětiny (40 %) domácností si na konci loňského roku zvládalo pravidelně odkládat stranou méně peněz než před šesti měsíci.

Více než polovina (57 %) respondentů uvedla, že se svým celkovým měsíčním příjmem vychází jen s obtížemi. „Každý šestý Čech během uplynulého roku nedokázal zaplatit alespoň jeden ze svých běžných výdajů. Patří mezi ně například platby za energie, nájem, telefonní a internetové služby nebo splátky hypotečních, leasingových či jiných úvěrů,“ upřesňuje Tomáš Odstrčil, analytik Evropy v datech.

„Každá desátá domácnost v Česku není aktuálně schopná vytvářet žádnou finanční rezervu a běžné životní náklady pokrývá z předchozích úspor nebo z půjček. Devět z deseti domácností je sice schopno vytvářet alespoň minimální rezervu, byť nepřesahující jeden měsíc, často je to ale jen díky sdílení příjmů mezi členy domácnosti,“ říká Monika Hrubá, která v České spořitelně odpovídá za strategii finančního zdraví.

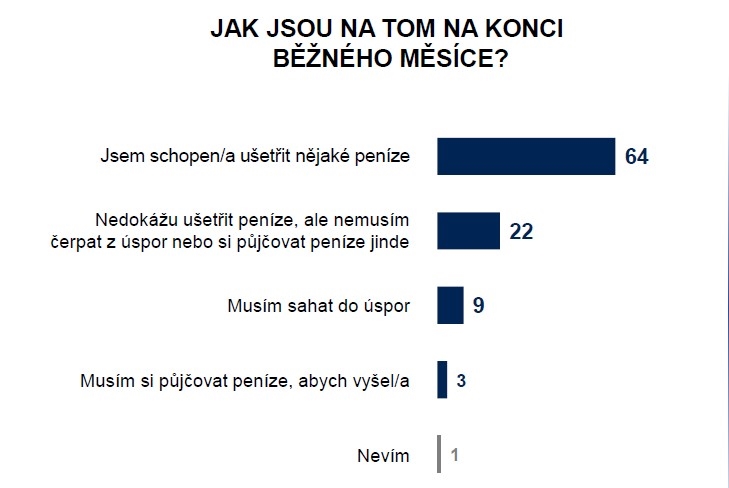

Každý třetí Čech dnes žije na hraně, ukázal průzkum. Pětina (22 %) respondentů říká, že není schopna ze svých příjmů nic ušetřit, devět procent musí pokrývat běžné náklady z úspor a tři procenta z půjček. Jen na provoz domácnosti a potraviny přitom připadá až 45 % výdajů českých domácností, vyplývá z dat Indexu finančního zdraví Čechů.

Zdroj: Ipsos, Index finančního zdraví

Úvěr na bydlení splácí třetina obyvatel, 37 % čerpá nějaký jiný typ úvěru.

41 procent obyvatel očekává, že se jejich finanční situace v příštích třech letech zhorší – hlavně proto, že jejich příjem neporoste tak rychle jako výdaje.

„Tato recese se výrazně liší od těch minulých. Tentokrát není zdrojem poklesu spotřeby domácností nárůst nezaměstnanosti, ale výrazný nárůst cen. Proto tentokrát nedopadá vysoká inflace a ceny energií jen na lidi s nízkými příjmy, ale i na domácnosti ze střední a vyšší třídy. Míru poklesu spotřeby domácností pak ovlivňuje i to, zda domácnost má nebo nemá dostatečnou finanční rezervu,“ říká David Navrátil, hlavní ekonom České spořitelny.

Data ukazují, že všechny domácnosti musely snížit spotřebu během covidu. Těm s nejvyššími příjmy poklesla reálná spotřeba v roce 2020 o čtyři procenta, zatímco těm s nejnižšími příjmy o devět procent. Rozdílný vývoj ale zažily v roce 2021. Zatímco domácnosti s vyššími příjmy buď zcela nebo téměř vrátily své spotřební výdaje zpět na úroveň roku 2019, domácnosti s nejnižšími příjmy svou spotřebu dále snížily – z devíti na jedenáct procent ve srovnání s rokem 2019.

„Rok 2022 byl ale právě díky vysoké inflaci zlomový. Ceny rostly výrazně rychleji než příjmy. Domácnosti tak musely buď upravit svou spotřebu, získat dodatečné příjmy nebo čerpat svou finanční rezervu,“ říká Navrátil.

„Hlavními faktory, které ovlivňují, zda mají lidé k dispozici krátkodobou finanční rezervu, jsou vzdělání, rodinný stav, způsob zajištění bydlení, příjem a zejména to, jak s ním vycházejí, a také využívání dalších spořicích a úvěrových produktů. Vysokoškoláci nejčastěji disponují rezervou ve srovnání s lidmi s nižším vzděláním. Nejméně často ji mají rozvedení a ovdovělí, častěji ji mají k dispozici lidé žijící s partnerem, nejčastěji krátkodobými úsporami disponují lidé svobodní žijící bez partnera,“ upřesňuje Kamila Fialová, ekonomka ze Sociologického ústavu Akademie věd ČR. Lidé žijící ve vlastním bydlení mají výrazně častěji k dispozici krátkodobou rezervu oproti těm, kteří žijí v nájmu.

V porovnání s celou populací najdeme lidi, kteří si finanční rezervu netvoří, častěji mezi osobami s nízkým vzděláním a příjmem. Mnohdy jde o lidi, kteří mají nějakou spotřebitelskou půjčku; kteří méně často využívají pojištění; obvykle bydlí v pronajatém bytě a ve vyšší míře jde o osoby rozvedené a domácnosti s pouze jedním ekonomicky aktivním členem. Čistý měsíční příjem domácnosti je výrazně častěji pod hranicí 20 000 Kč; čistý osobní příjem pak pod hranicí 15 000 Kč.

Klikněte pro zvětšení. Zdroj: Ipsos, Index finančního zdraví

„Vidíme, že zhruba dvě třetiny české společnosti jsou finančně zdravé a odolné a dá se předpokládat, že budou schopny zvládat stávající ekonomické tlaky i nadále. Třetina Čechů nicméně žije s rizikem, že budou-li stávající ekonomické tlaky pokračovat a ztratí-li například v důsledku růstu nezaměstnanosti práci, ocitnou se rázem bez jakékoliv finanční rezervy,“ říká Monika Hrubá.

Většina lidí, kteří nyní nejsou schopni vytvářet žádnou rezervu, uvádí jako hlavní příčinu nedostatečný příjem (72 %). Řada z nich nicméně předpokládá, že by jim k tvorbě rezervy pomohlo i snížení výdajů, lepší přehled o hospodaření a motivující finanční produkty a služby.

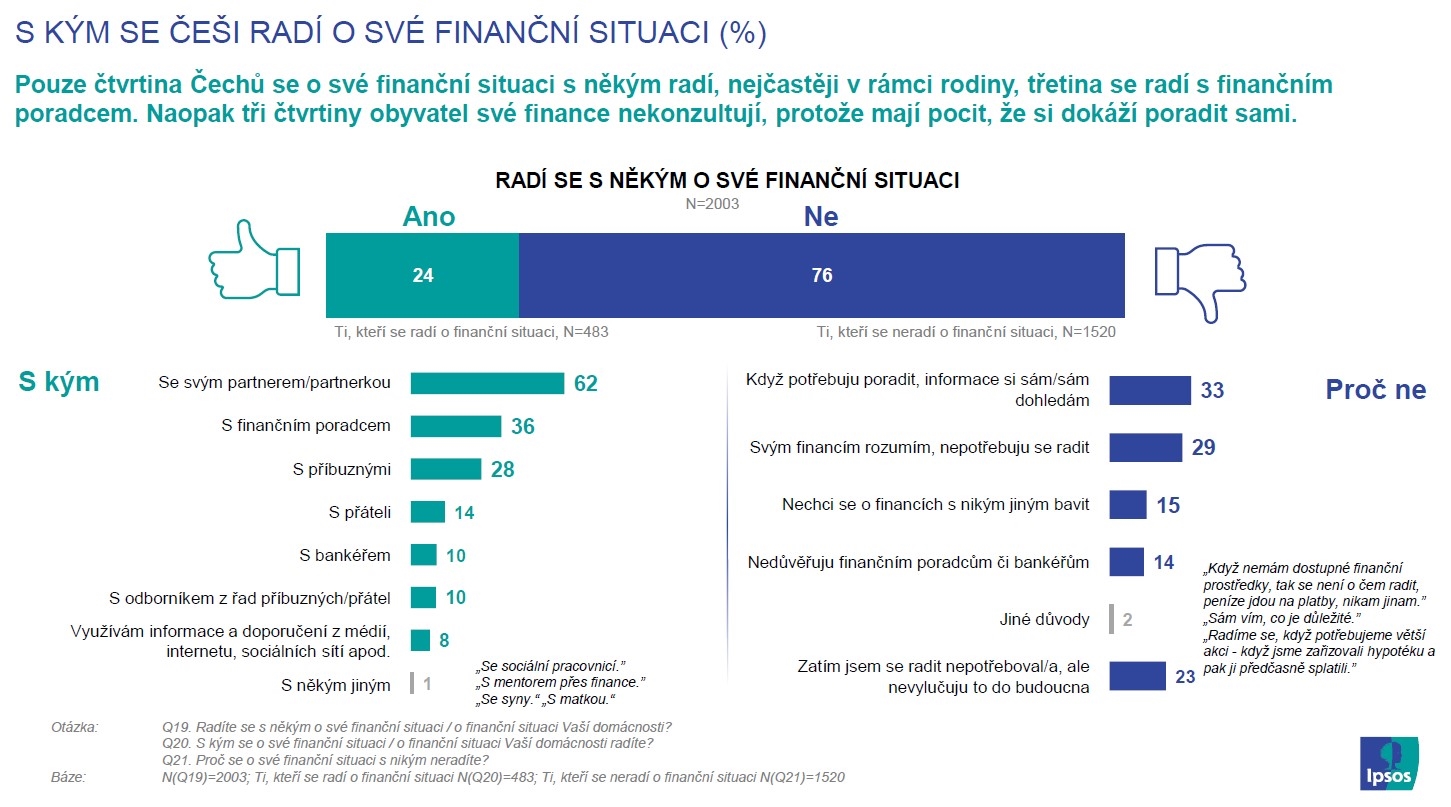

Pouze čtvrtina lidí (24 %) v průzkumu uvedla, že se o své finanční situaci s někým radí. Nejčastěji (62 %) je to v rámci rodiny, třetina se radí s finančním poradcem. Naopak tři čtvrtiny obyvatel své finance nekonzultují, protože mají pocit, že si dokáží poradit sami.

Klikněte pro zvětšení. Zdroj: Ipsos, Index finančního zdraví

Petr Kučera

Šéfredaktor webu Peníze.cz. Zaměřuje se na širokou oblast osobních financí a spotřebitelských témat. Vystudoval Právnickou fakultu Univerzity Karlovy v Praze, ale ještě víc než paragrafy má rád média. Vedl zpravodajství České... Další články autora.

Sdílejte článek, než ho smažem