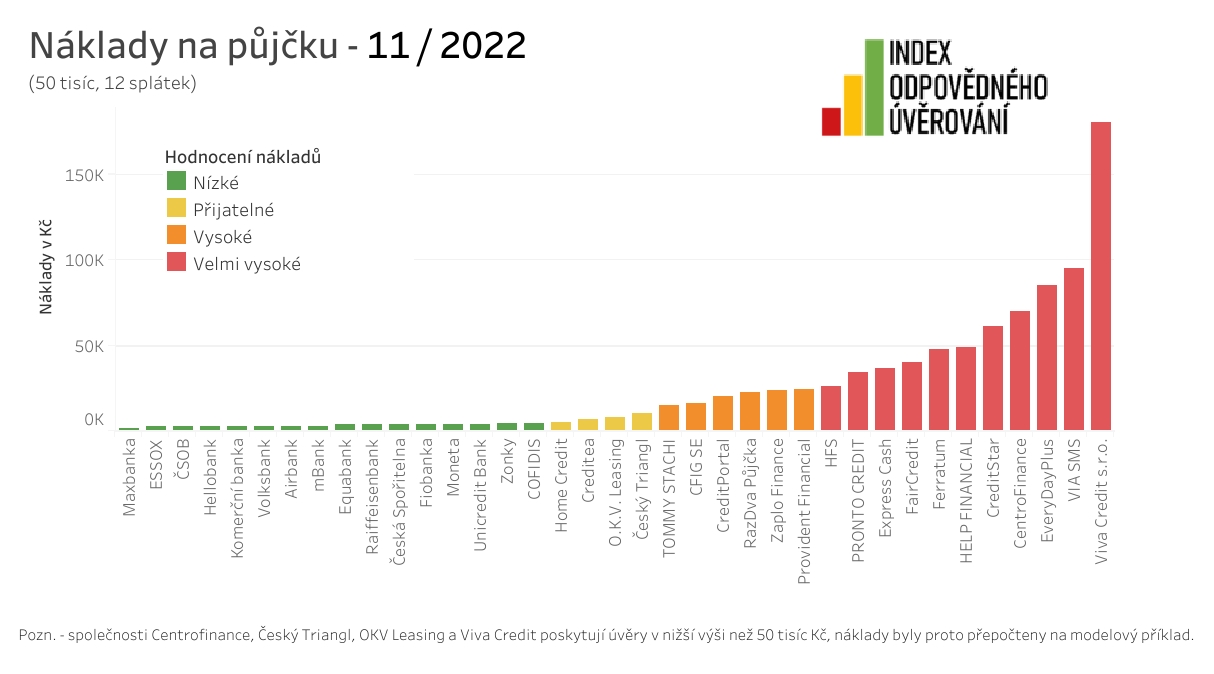

Když si na rok půjčíte 50 tisíc korun, můžete za to zaplatit 1,7 tisíce navíc, ale na druhou stranu třeba i přes 100 tisíc korun (i s původním dluhem tak vrátíte celkem přes 150 tisíc korun). Podobné rozdíly se týkají i nákladů při prodlení.

Vyplývá to z nového Indexu odpovědného úvěrování, který každoročně sestavuje organizace Člověk v tísni. Zkoumá 37 společností, které smějí poskytovat nezajištěné splátkové úvěry.

U jednotlivých společností hodnotí 14 parametrů týkajících se nákladů spojených s úvěrem, transparentnosti a klientské vstřícnosti. Výsledkem je pak celkový žebříček.

Člověk v tísni zveřejňuje Index odpovědného úvěrování tradičně na konci listopadu. Důvod je zřejmý: blížící se Vánoce a s nimi spojená rostoucí poptávka po půjčkách.

„Se svátky se pojí vyšší výdaje s nakupováním dárků, jídla na sváteční hostinu i třeba s cestováním. Závěr roku je letos pro řadu lidí bohužel spojený také s koncem fixace ceny energií a zdražením záloh. Lze předpokládat, že na dárky si tentokrát lidé budou půjčovat méně, zároveň se ale budou dostávat do těžkostí i ti, kteří si dříve na nic půjčovat nemuseli,“ říká analytik Člověka v tísni David Borges.

Letos je situace o to horší, že úroky rostly a je to částečně znát i u půjček. „Zdražení úvěrů o dvě nebo tři procenta není takový problém. Horší je, že banky budou mnohé klienty odmítat a vytlačovat je tak do nebankovního sektoru,“ říká Borges, který žebříček kvality bankovních i nebankovních společností sestavuje pravidelně.

Celkové výsledky

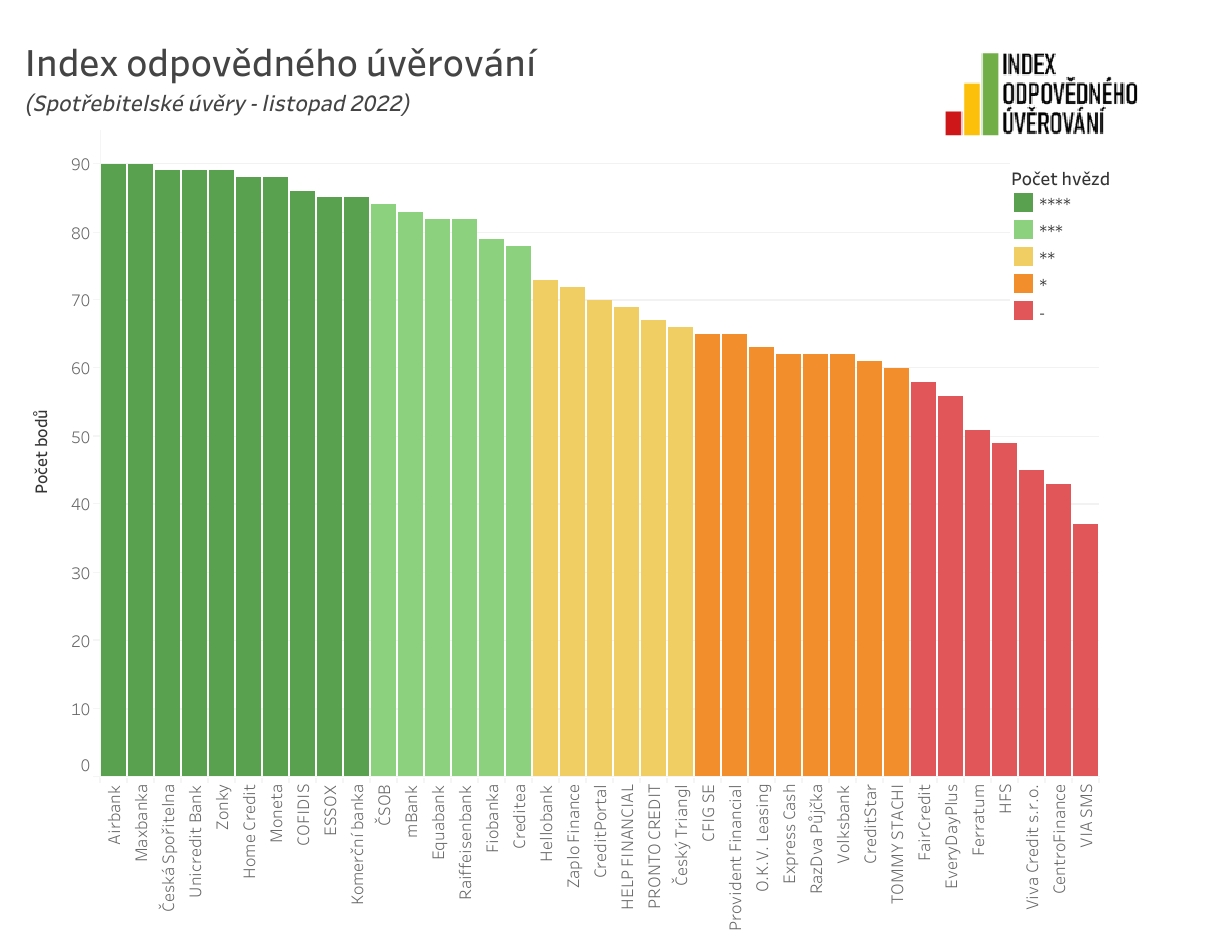

Index odpovědného úvěrování dělí banky i nebankovní společnosti do pěti skupin, a to podle různého počtu hvězdiček. Podobně jako u hotelů či restaurací: čím více hvězd, tím lépe. Čtyři hvězdy značí přijatelnou cenu a žádné záludnosti v obchodních podmínkách. Férové jsou i tříhvězdičkové společnosti, v některých aspektech by však ke klientům mohly být vstřícnější.

Nejlevnější modelový úvěr ve výši 50 000 korun rozložený do 12 měsíčních splátek nabízí Max banka (za necelých 1700 Kč; jde o bývalou Expobank). Specifikem tohoto úvěru ale je, že ho lze využít pouze jako konsolidaci, tedy jako náhradu za už existující půjčky. Ceny většiny bank a nebankovních společností se pak pohybují mezi 3000 a 4000 Kč.

„Nejlepší společnosti dosahují v hodnocení velmi srovnatelných výsledků a to je náš cíl,“ říká Borges.

Celkový žebříček podle počtu bodů |

| Čtyři hvězdy | **** |

| 1.-2. Air Bank | 90 |

| 1.-2. Max banka | 90 |

| 3.-5. Česká spořitelna | 89 |

| 3.-5. UniCredit Bank | 89 |

| 3.-5. Zonky | 89 |

| 6.-7. Home Credit | 88 |

| 6.-7. Moneta Money Bank | 88 |

| 8. Cofidis | 86 |

| 9.-10. Essox | 85 |

| 9.-10. Komerční banka | 85 |

| Tři hvězdy | *** |

| 11. ČSOB | 84 |

| 12. mBank | 83 |

| 13.-14. Equa bank | 82 |

| 13.-14. Raiffeisenbank | 82 |

| 15. Fio banka | 79 |

| 16. Creditea (Provident) | 78 |

| Dvě hvězdy | ** |

| 17. Hello bank | 73 |

| 18. Zaplo Finance | 72 |

| 19. CreditPortal | 70 |

| 20. HelpFinancial | 69 |

| 21. Pronto Credit | 67 |

| 22. Český triangl | 66 |

| Jedna hvězda | * |

| 23.-24. CFIG SE | 65 |

| 23.-24. Provident Financial | 65 |

| 25. OKV Leasing | 63 |

| 26.-28. Express Cash | 62 |

| 26.-28. Razdva půjčka | 62 |

| 26.-28. Volksbank | 62 |

| 29. CreditStar | 61 |

| 30. Tommy Stachi | 60 |

| Bez hvězdy | - |

| 31. Fair Credit | 58 |

| 32. Everyday Plus | 56 |

| 33. Ferratumn | 51 |

| 34. HFS | 49 |

| 35. Viva Credit | 45 |

| 36. Centrofinance | 43 |

| 37. Via SMS | 37 |

![]() Zdroj: Člověk v tísni

Zdroj: Člověk v tísniŽebříček hodnocených společností od nejlepší po nejhorší. Vyberte si ty s aspoň třemi hvězdičkami, doporučují autoři indexu.

Na opačné straně žebříčku se pohybují menší, ale extrémně drahé společnosti, jako jsou ViaSMS nebo Viva Credit. Tito poskytovatelé obvykle nabízejí takzvané úvěrové rámce, kde nejsou pevně stanoveny splátky, avšak při využití modelového příkladu půjčky 50 000 korun by roční náklady na takový úvěr vyšly i na víc jak sto tisíc korun.

„S drahými půjčkami je to ale složitější. Nelze je jednoznačně odsuzovat. Pokud někdo půjčuje peníze za 50 či 80 procent ročně, tak je to na první pohled šokující, ale pro člověka, který potřebuje řešit nedostatek peněz a jinou možnost nemá, může i takto drahá půjčka dávat smysl. Podstatné je, zda jsou splátky nastaveny tak, že lze půjčku splatit,“ komentuje Borges nabídku některých nebankovních společností.

„Jestliže se však bavíme o dlouhodobých půjčkách, kde věřitel žádá 300 nebo 400 procent ročně, nelze to už omluvit vyšší rizikovostí, to je devastační finanční produkt,“ dodává.

![]() Zdroj: Člověk v tísni

Zdroj: Člověk v tísniKolik zaplatíte za půjčku ve výši 50 tisíc korun na 12 měsíců, když budete řádně splácet?

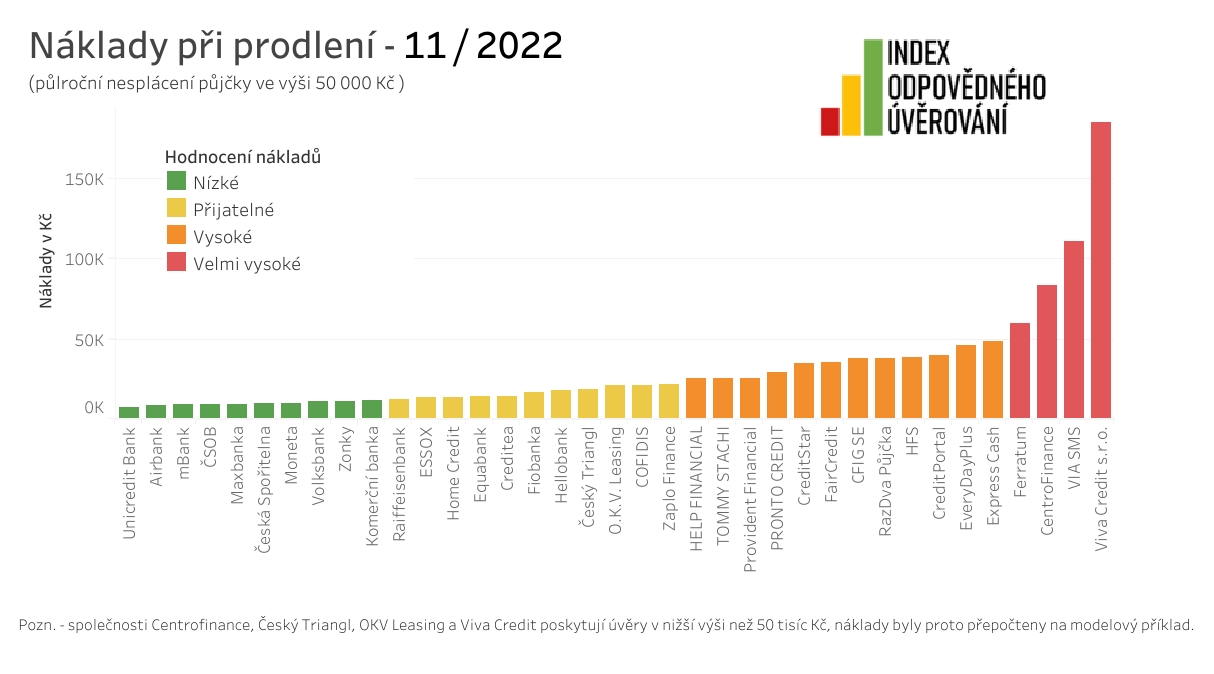

Vyšší úroky z prodlení

Index tradičně zkoumá i podmínky věřitelů pro případ, kdy klient přestává být schopen splácet. Řada společností už během pandemie covidu lidem v obtížné situaci nabídla pomoc a vysvětlila na webových stránkách, jak by měl člověk v situaci, kdy nemá na splátku, postupovat.

„Většina velkých českých bank se v této oblasti výrazně zlepšila, což se ukázalo i letos na podzim, kdy se řada bank i nebankovních společností jako Komerční banka, Essox, Modrá pyramida stavební spořitelna, ale i Česká spořitelna, Stavební spořitelna České spořitelny, Raiffeisenbank nebo UniCredit Bank dobrovolně připojily k oddlužovací akci Milostivé léto,“ podotýká Kateřina Kučerová, metodička dluhových poradců Člověka v tísni.

Novinkou, a bohužel ne příjemnou, je nynější nárůst výše úroků z prodlení, kterou musí lidé hradit při zpoždění se splácením úvěru. Tato penalizace se za poslední rok téměř zdvojnásobila. Nejde však o rozhodnutí jednotlivých společností, ale o důsledek růstu sazeb České národní banky.

Celkové náklady, které musí věřitel u modelové padesátitisícové půjčky hradit po třech nezaplacených splátkách, zesplatnění a doplacení dluhu až po půl roce, se u férovějších společností pohybuje zhruba mezi 8000 až 15 000 Kč. Některé společnosti si k tomu přičítají ještě úrok z úvěru, což splacení dluhu dál znesnadňuje.

„Velmi doporučujeme všem, kteří se dostanou se splátkou do prodlení, aby nepřestali komunikovat s věřitelem,“ říká Daniel Hůle, vedoucí dluhového poradenství Člověka v tísni.

![]() Zdroj: Člověk v tísni

Zdroj: Člověk v tísniKolik zaplatíte za půjčku ve výši 50 tisíc korun na 12 měsíců, když nezvládnete splácet a budete v půlročním prodlení?

Transparentnost se zlepšuje

Naprostá většina společností už zveřejňuje smluvní dokumentaci na svých internetových stránkách. Dříve to bylo spíš výjimečné.

Většina společností má na webu dnes už i kalkulačku, přestože to zákon neukládá. Pro zájemce o úvěr je však zásadní, umožňuje totiž získat lepší představu, co bude úvěr stát a jak dobře je splatitelný. Zájemce si také může snadno udělat srovnání více nabídek.

Při sestavování indexu se analytici Člověka v tísni zaměřili také na přesnost údajů uvedených na internetových stránkách poskytovatelů. Ukázalo se, že některé údaje jsou stále zavádějící.

Málokterý poskytovatel například uvádí typické úrokové sazby. To, čemu některé společnosti říkají reprezentativní příklad, bývá většinou ta nejlevnější možná varianta, na níž však dosáhne jen malý počet lidí. „I proto bychom chtěli pochválit Komerční banku či Zonky, které na svém webu uvádějí, za jakou cenu lidé půjčku reálně dostávají,“ říká Borges.

„Pokud si budu brát úvěr od nějaké nebankovní společnosti přímo na jejich stránkách, nabídka je už docela transparentní. Co nás trápí, jsou zprostředkovatelé úvěrů, kteří si s transparentností často hlavu nelámou. Proto doporučujeme řídit se raději naším indexem a o úvěr žádat přímo na webu poskytovatele,“ radí analytik.

Zájemcům o půjčku doporučuje nevyhledávat na internetu výrazy jako ,půjčka bez doložení příjmu‘ či ,půjčka bez registru‘, protože tyto odkazy často vedou k problematickým zprostředkovatelům.

Půjčka až jako poslední možnost

V případě, že se lidé dostanou do finančních problémů, měli by primárně hledat jiná řešení než úvěr.

„Pokud to jen trochu jde, měli by se pokusit omezit jiné zbytné výdaje. Když ani tak příjem nestačí, protože je třeba zaplatit například vysoký nedoplatek za energie, je na místě požádat na Úřadu práce o tzv. mimořádnou okamžitou pomoc,“ radí Hůle.

S navýšenými náklady na bydlení pak může pomoci pravidelný příspěvek na bydlení. „Pokud lidé nevědí, jak si o státní podporu zažádat, mohou se obrátit na naše poradce na help lince 770 600 800 nebo využít naše webové stránky jakprezitdluhy.cz,“ dodává.

Nicméně podle něj mohou nastat situace, kdy rozumná půjčka může být dalším východiskem.

Jiří Hovorka

O osobních financích píše od roku 2009. Začínal v Měšci, pak se stejným tématům věnoval v Aktuálně.cz, po sloučení s vydavatelstvím Economia se jeho texty objevovaly i v Hospodářských novinách. Dlouhodobě se věnuje důchodům,... Další články autora.

Sdílejte článek, než ho smažem