Podle stále vyššího počtu ukazatelů se zdá, že globální ekonomika výrazně zpomaluje a hrozí recese. Vědomy si toho jsou i centrální banky. A tak americká centrální banka Fed i Evropská centrální banka radikálně změnily rétoriku a mluví o snižování úrokových sazeb a další monetární expanzi („tištění peněz“). Od Fedu se nyní dokonce očekává, že úrokové sazby sníží už v červenci. V důsledku těchto očekávání začaly po celém světě výrazně klesat úrokové výnosy dluhopisů.

Konkrétně – výnos do splatnosti desetiletých amerických státních dluhopisů klesl za posledního půl roku z 3,2 procenta až k nynějším zhruba dvěma procentům ročně. Podobně se vyvíjejí úrokové výnosy i ve zbytku světa, i když speciálně v USA byl pokles opravdu hodně razantní.

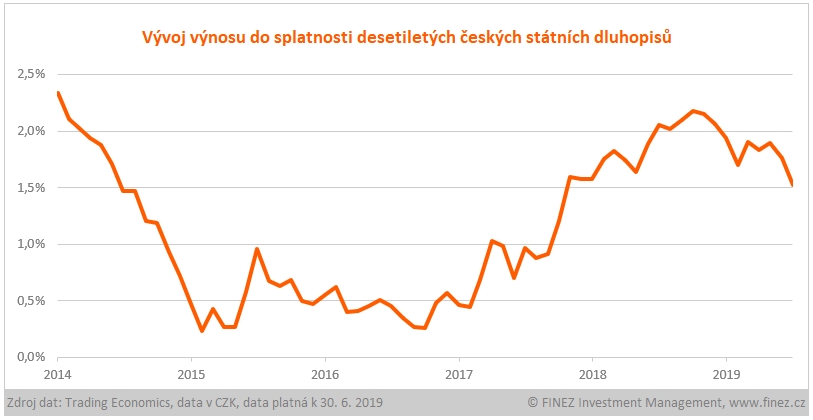

I na českém dluhopisovém trhu je patrná výrazná změna trendu, ačkoliv Česká národní banka zatím o snižování úrokových sazeb patrně neuvažuje. Přesto výnos do splatnosti desetiletého českého státního dluhopisu klesl od konce loňského roku z 2,2 procenta už mírně pod 1,5 procenta ročně.

Většinu lidí vývoj úrokových výnosů na dluhopisových trzích pochopitelně nezajímá. Přitom ale existují souvislosti mezi tímto vývojem a finančním rozpočtem běžné domácnosti. Jaké?

Zlevní hypotéky

S úroky státních dluhopisů korelují také úroky bankovní. Ještě před pár měsíci jsem říkal, že úroky hypoték se ustálí v průměru kolem tří procent, teď to podle vývoje na dluhopisových trzích vypadá, že průměrný úrok u hypotéky brzy klesne odhadem ke 2,5 procenta. Poslední tři měsíce už průměrné úroky hypoték mírně klesají. Podle Fincentrum Hypoindexu klesla v květnu průměrná úroková sazba hypoték na 2,8 procenta. Údaje za červen ještě nejsou k dispozici, ale očekávám, že klesající tendence bude ještě několik měsíců trvat.

Spořicí účty nedoženou inflaci

Na druhou stranu se musíme smířit také s tím, že je pravděpodobně konec s růstem úroků u spořicích účtů a jiných bankovních vkladů. Prozatím by snad nemusely klesat – pokud tedy Česká národní banka nesníží úrokové sazby. Každopádně takřka jisté je, že výnosy spořicích účtů budou nadále silně zaostávat za inflací. Úspory je dnes zkrátka potřeba zhodnocovat jinak.

Konzervativní fondy vynesou víc. Jednou a dost

Na státních dluhopisech je závislá většina penzijních produktů, zejména staré penzijní připojištění (dnes takzvané transformované fondy) a také všechny konzervativní účastnické fondy v rámci doplňkového penzijního spoření. Jestliže teď prudce klesají úrokové výnosy státních dluhopisů, je to doprovázeno růstem jejich tržní ceny. Takže konzervativní fondy, které v nich mají převážnou část majetku, momentálně vedle inkasovaných úroků účetně vydělávají také na růstu ceny dluhopisů. To by se tedy mělo krátkodobě pozitivně promítnout do výnosů těchto fondů. Za rok 2019 tedy můžete očekávat po delší době solidnější zhodnocení i u starého penzijního připojištění, dokonce by mohlo i překonat inflaci.

Je to ale vykoupeno nižším výnosovým potenciálem do budoucna. Zjednodušeně řečeno si tyto fondy vybírají své výnosy dopředu. Když loni ČNB zvedala úrokové sazby a stoupaly úroky u dluhopisů, svitla konzervativním penzijním fondům naděje, že by se v dohledné době mohly jejich výnosy začít alespoň přibližovat inflaci.

Nyní je situace opačná. Vypadá to, že letos sice vykážou účetně dobré výsledky, ale do budoucna budou výnosy konzervativního penzijka za inflací dál výrazně zaostávat.

A to samé v bleděmodrém se v podstatě týká všech konzervativních dluhopisových fondů, které investují převáženě do českých státních dluhopisů.

Jan Traxler

Privátní investiční poradce a partner Long Capital. Založil investiční fond Otakar. Je odborným garantem portálů Nemovitostní-fondy.cz a FKI-fondy.cz. Investičnímu poradenství se aktivně věnuje od roku 2004. Patří mezi průkopníky... Další články autora.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

16. 7. 2019 6:56

S akciemi mu to nevychází už léta, tak to zkouší s dluhopisy. A opět si myslí, že bude mít pravdu. Ten co doporučuje shortovat na páku. Nechte už prosím psát někoho kdo to má v hlavě v pořádku. Díky.

V diskuzi je celkem (8 komentářů) příspěvků.