Nejlepší spořicí účty a termínované vklady. Úroky klesají, kdo dá víc?

12. 4. 2024 | Petr Kučera | 1 komentář

Banky dál snižují úročení na spoření. Kam se teď podívat, když si chcete vyšší úroky udržet co nejdéle?

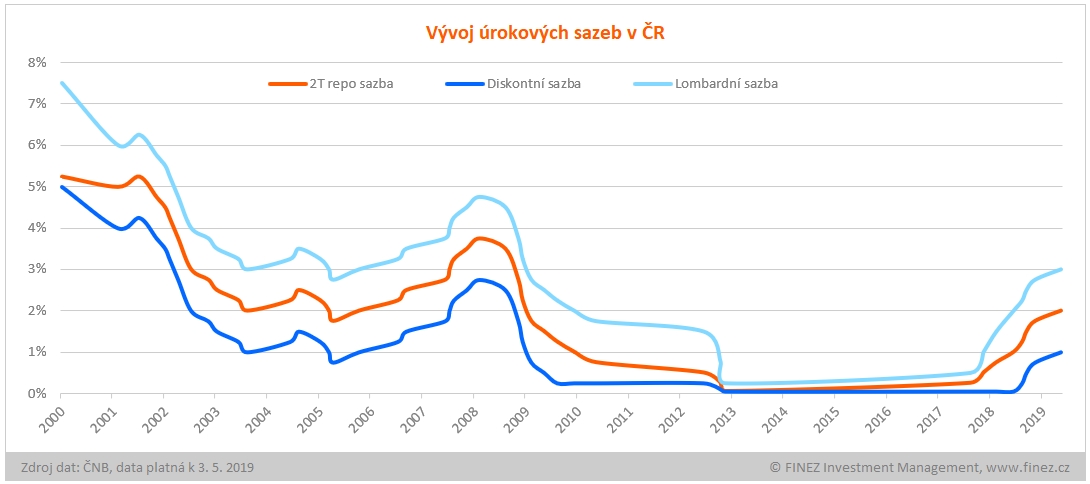

Bankovní rada České národní banky ve čtvrtek jednomyslně zvedla úrokové sazby o 25 bazických bodů. Základní dvoutýdenní repo sazba je nyní 2 %, lombardní sazba 3 % a diskontní sazba 1 %.

Pro trh je ale důležitější poselství ČNB, že zvyšování sazeb je pravděpodobně u konce. Dala totiž jasný signál, že s dalším zvyšováním sazeb v nejbližším roce nepočítá.

„Přijaté rozhodnutí se opírá o novou makroekonomickou prognózu. S ní je konzistentní nejprve zvýšení domácích úrokových sazeb a poté jejich přibližná stabilita do poloviny příštího roku,“ uvedla bankovní rada po svém zasedání.

Co vlastně ty sazby znamenají pro běžného smrtelníka?

Velmi zjednodušeně řečeno, zhruba na úrovni diskontní sazby se v praxi pohybují úroky spořicích účtů. Protože běžná banka ví, že i kdyby pro peníze neměla jiné využití (neměla je komu půjčit za vyšší úrok), tak je obratem může uložit za diskontní sazbu do ČNB. Můžeme tedy čekat, že se úroky na spořicích účtech postupně ustálí kolem jednoho procenta a to bez omezení horní hranice velikosti vkladu.

Naopak zhruba na úrovni lombardní sazby se v praxi pohybují úroky u hypoték. ČNB dlouhodobě udržuje mezi diskontní a lombardní sazbou marži ve výši dvou procentních bodů. Podobně i jednotlivé banky si zpravidla drží dvouprocentní úrokové marže. Navíc banka ví, že i kdyby zrovna neměla na poskytnutí úvěru dostatek prostředků, tak si může kdykoliv půjčit za tři procenta od ČNB. Dá se tedy očekávat, že kolem této tříprocentní hranice se nyní ustálí úroky u hypoték. Víc už by stoupat neměly.

Máte k dispozici řádově aspoň miliony, spíš desítky až stovky milionů korun? Ukážeme vám, co se s nimi dá dělat. Chcete je co nejlíp ochránit před inflací? Nebo hledáte vyšší zhodnocení?

Spořicích účtů s úrokem nad jedno procento přibývá. Některé reklamy lákají ještě na víc. Porovnali jsme proto nejenom sazby, ale i další důležité podmínky.

Zhruba na úrovni dvoutýdenní repo sazby se v praxi pohybují výnosy krátkodobých státních dluhopisů a pokladničních poukázek, tedy potažmo i hrubé výnosy fondů peněžních trhů. Po odečtu nákladů na správu je tedy čistý výnosový potenciál fondů peněžních trhů pro následující rok zhruba 1 až 1,5 % ročně. Výnosy by tedy měly mít o fous vyšší než spořicí účet, ale stále budou zaostávat za inflací.

A jak bude na další zvýšení sazeb Českou národní bankou reagovat česká koruna?

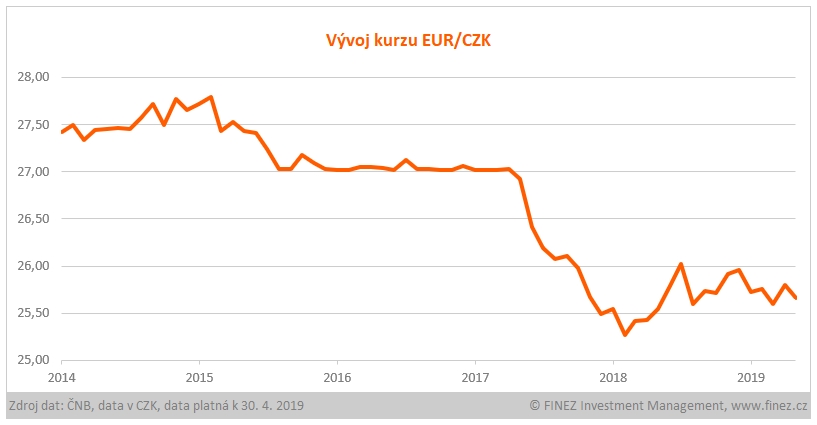

Evropská centrální banka drží nadále úrokové sazby záporné, základní depozitní sazba je od roku 2016 na úrovni minus 0,40 %. A podle posledních prohlášení se na tom v nejbližší době rozhodně nic měnit nebude. Úrokový diferenciál mezi korunou a eurem tak už přesahuje dva procentní body, což není málo. Podobně je tomu například u výnosů českých a německých státních dluhopisů.

Základní ekonomická logika říká, že pro mnoho subjektů v Evropě může být výhodné uložit peníze raději v korunách než v eurech, když u koruny můžou získat vyšší úrokové zhodnocení. To by mělo tlačit poptávku po korunách. A silnější poptávka by pak měla vést ke zpevňování kurzu koruny vůči euru.

Jenomže praxe je složitější, protože tu poptávku po korunách vyhnalo nahoru už před pár lety očekávané ukončení měnových intervencí. I přesto, že se úrokový diferenciál mezi korunou a eurem za poslední rok zvedl o jeden procentní bod, kurz koruny k euru už více než rok neposiluje a stále kolísá v pásmu 25,50 až 26 korun za jedno euro.

Navíc trh se chová tak, že jednotliví účastníci se snaží předvídat vývoj. Ještě začátkem roku panovalo všeobecně přesvědčení, že by ČNB mohla letos zvednout úrokové sazby minimálně dvakrát. Teď to ale vypadá tak, že je se zvedáním úrokových sazeb konec. Takže devizový trh ve čtvrtek nereagoval na ohlášené zvednutí sazeb posílením koruny, ale naopak kurz koruny vůči euru mírně oslabil z 25,6 na 25,7 korun za jedno euro. Výhled, že ČNB nebude dál zvedat sazby, byl pro trh mnohem důležitější než samotné zvýšení sazeb.

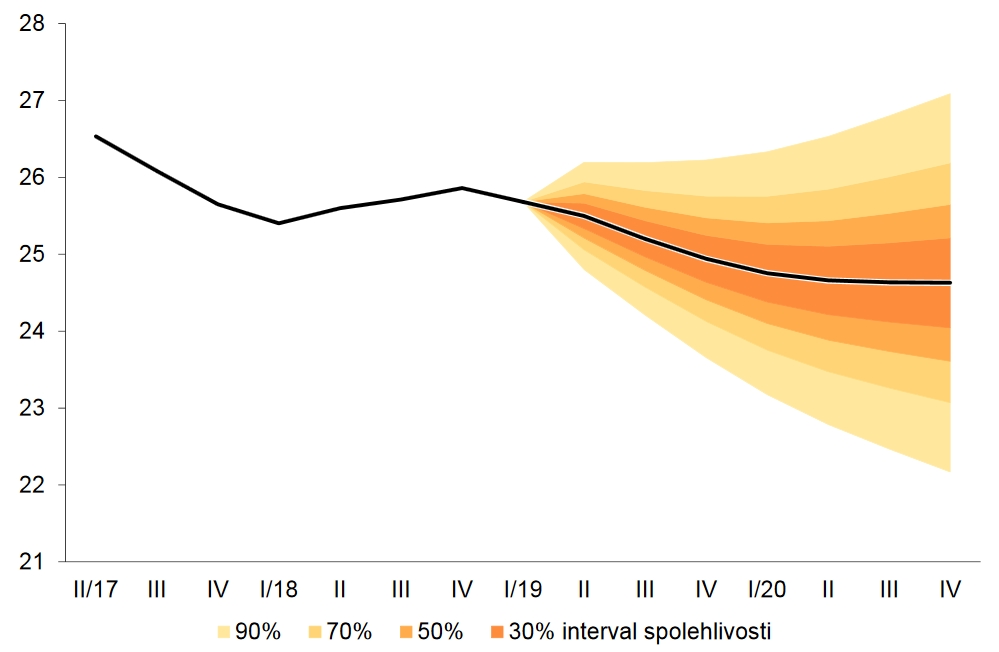

Nicméně ČNB stále ve své prognóze výhledově počítá s pozvolným posilováním koruny vůči euru, i když pomalejším tempem, než kalkulovala dříve. Koncem roku očekává kurz na 25 korunách a 30 haléřích za jedno euro a koncem roku 2020 pak na 24 korunách a 70 haléřích za jedno euro.

Prognóza vývoje kurzu eura ke koruně podle ČNB.

Privátní investiční poradce a ředitel společnosti FINEZ Investment Management

Přední český expert v oblasti investování. Prosazuje férovou provizi podílem na zisku. Zastánce dlouhodobých strategií s value přístupem. Preferuje investice, které generují pravidelný výnos a jejich hodnota dlouhodobě roste, tedy zejména kvalitní nemovitosti a dividendové akcie. Všechny jeho publikace najdete na www.finez.cz.

Kontakt: jan.traxler@finez.cz

Tak uvidíme, jaká bude realita. Předvídat vývoj kurzů měn je takřka nemožné. I ČNB používá v prognóze poměrně široké intervaly spolehlivosti. Já osobně si netroufám spekulovat, jak se bude kurz koruny s eurem vyvíjet, natož s takovým dolarem, který vykazuje mnohem větší výkyvy. Proto, pokud to jde, tak klientům vždy doporučuji držet se investic v korunách, nebo měnově zajištěných instrumentů.

Občas se setkávám s názorem, že se měnové zajištění díky nákladům dlouhodobě nevyplatí. S tím nesouhlasím. Náklady na měnové zajištění vychází primárně z úrokového diferenciálu daných měn. Takže třeba zajistit dolar dnes něco stojí, zhruba kolem 0,75 % ročně, ale člověk má jistotu, že neprodělá na případném oslabení dolaru. Naopak když fond zajišťuje investice v eurech do korun, tak na tom dokonce vydělává díky úrokovému diferenciálu dvě procenta ročně navíc. Měnové zajištění se ve finále může a nemusí vyplatit, ale rozhodně má smysl si tímto způsobem krýt záda proti větším pohybům kurzů.

Jan Traxler

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

6. 5. 2019 12:06, o

Velice by mě zajímala tabulka, ve které by byla vždy předchozí inflační prognóza ČNB versus skutečnost. Mám takové podezření, že v posledních měsících ČNB inflaci konzistentně podstřeluje. Buďto mají bankéři nějak špatně nastavený model, nebo nejde o žádnou prognózu, ale spíš o z palce vycucané přání. Když jim to nevyjde o celý procentní bod, tak pak následnou prognózu upraví o nějakou tu desetinku.

V diskuzi je celkem (9 komentářů) příspěvků.