Od loňského prosince mohou občané opět investovat do státních spořicích dluhopisů. Ministerstvo financí je tentokrát nabízí pod honosným názvem Dluhopis Republiky, prozatím se rozhodlo pro úpis ve třech tranších.

Upisování třetí tranše probíhá právě teď, objednávky lze podávat do 14. června. Pak ministerstvo vyhodnotí, jestli bude ve vydávání spořicích dluhopisů po občany pokračovat.

Tranše Dluhopisů Republiky

Zimní úpis | 3. 12. 2018 – 18. 1. 2019 | Datum emise 1. 2. 2019 |

Jarní úpis | 21. 1. 2019 – 15. 3. 2019 | Datum emise 1. 4. 2019 |

Letní úpis | 18. 3. 2019 – 14. 6. 2019 | Datum emise 1. 7. 2019 |

Od tisícovky až do pěti milionů

Ve třetí tranši nabízí ministerstvo dva typy dluhopisů. Vedle reinvestičního státního dluhopisu, který nabízelo už v předchozích dvou emisích, nově přidalo protiinflační dluhopis. Liší se jen výnosem. U reinvestičního dluhopisu je pevně stanovený roční výnos, který postupně roste. U protiinflačního dluhopisu bude konkrétní výnos oznámen vždy zpětně za uplynulý rok podle vývoje spotřebitelských cen.

Oba dluhopisy jsou šestileté. Výnosy jsou automaticky reinvestovány, majitelům dluhopisů se tedy za každý rok připisují na majetkový účet další dluhopisy v hodnotě, která odpovídá stanovenému výnosu (po odečtení srážkové daně se sazbou 15 procent).

Nominální hodnota Dluhopisu Republiky je jedna koruna, minimální investice je však stanovena na 1000 korun. Zájemce si tedy musí koupit alespoň 1000 kusů dluhopisu. Maximální výše investice je v rámci třetí tranše omezena na pět milionů korun u každého dluhopisu. Tím se liší od předchozích dvou emisí, kde byla omezena jedním milionem.

Reinvestiční dluhopis: Nižší výnos než minule

Reinvestiční dluhopis má předem pevně nastavené výnosy, které každý rok stoupají. Ministerstvo financí se tak snaží motivovat občany, aby dluhopisy drželi až do splatnosti a neprodávali je předčasně, protože v prvních letech je jejich výnosnost mizivá.

Celkový výnos reinvestičního dluhopisu oproti předchozím dvěma tranším mírně poklesl, což odpovídá vývoji na dluhopisových trzích. V průměru dosahuje 1,91 procenta ročně před zdaněním. Čistý výnos – pokud srážková daň v příštích letech zůstane na úrovni 15 procent – tak vychází na 1,62 procenta ročně..

Hrubé roční výnosy reinvestičních Dluhopisů Republiky

Výnosové období | Emise 1. 7. 2019 | Emise 1. 4. 2019 | Emise 1. 2. 2019 |

1. rok | 0,5 % | 0,5 % | 0,5 % |

2. rok | 1,0 % | 1,0 % | 1,0 % |

3. rok | 1,5 % | 1,5 % | 1,5 % |

4. rok | 2,0 % | 2,0 % | 2,0 % |

5. rok | 2,5 % | 2,5 % | 3,0 % |

6. rok | 4,0 % | 4,5 % | 4,5 % |

Průměrný hrubý výnos | 1,91 % | 1,99 % | 2,07 % |

Průměrný čistý výnos (15% daň) | 1,62 % | 1,69 % | 1,77 % |

Zdroj dat: Emisní podmínky dluhopisů |

Protiinflační dluhopis: Půl procenta nad růst cen

Výnos protiinflačního dluhopisu má pohyblivou úrokovou sazbu odvozenou od inflace, a to vždy zpětně za uplynulé výnosové období (12 měsíců). Rozhodující bude hodnota indexu spotřebitelských cen vždy k dubnu daného roku v porovnání s dubnem předcházejícího roku. K ní se vždy připočte úroková marže 0,5 %.

Výnos za období od 1. července 2019 do 1. července 2020 bude zveřejněn až 20. května 2020. Bude to meziroční míra inflace za duben 2020 plus 0,5 % k tomu. Stejně to bude v dalších letech. Opět jde o hrubý výnos, který ještě sníží srážková daň. I v tomto případě je roční výnos během šestiletého období automaticky reinvestován – majiteli dluhopisů tedy budou připsány na účet další dluhopisy v příslušné výši.

Hrubé roční výnosy protiinflačního Dluhopisu Republiky

Výnosové období | Emise 1. 7. 2019 |

1. rok (1. 7. 2019 – 1. 7. 2020) | 0,5 % + meziroční inflace za duben 2020 |

2. rok (1. 7. 2020 – 1. 7. 2021) | 0,5 % + meziroční inflace za duben 2021 |

3. rok (1. 7. 2021 – 1. 7. 2022) | 0,5 % + meziroční inflace za duben 2022 |

4. rok (1. 7. 2022 – 1. 7. 2023) | 0,5 % + meziroční inflace za duben 2023 |

5. rok (1. 7. 2023 – 1. 7. 2024) | 0,5 % + meziroční inflace za duben 2024 |

6. rok (1. 7. 2024 – 1. 7. 2025) | 0,5 % + meziroční inflace za duben 2025 |

Zdroj dat: Emisní podmínky dluhopisu |

Který dluhopis je lepší?

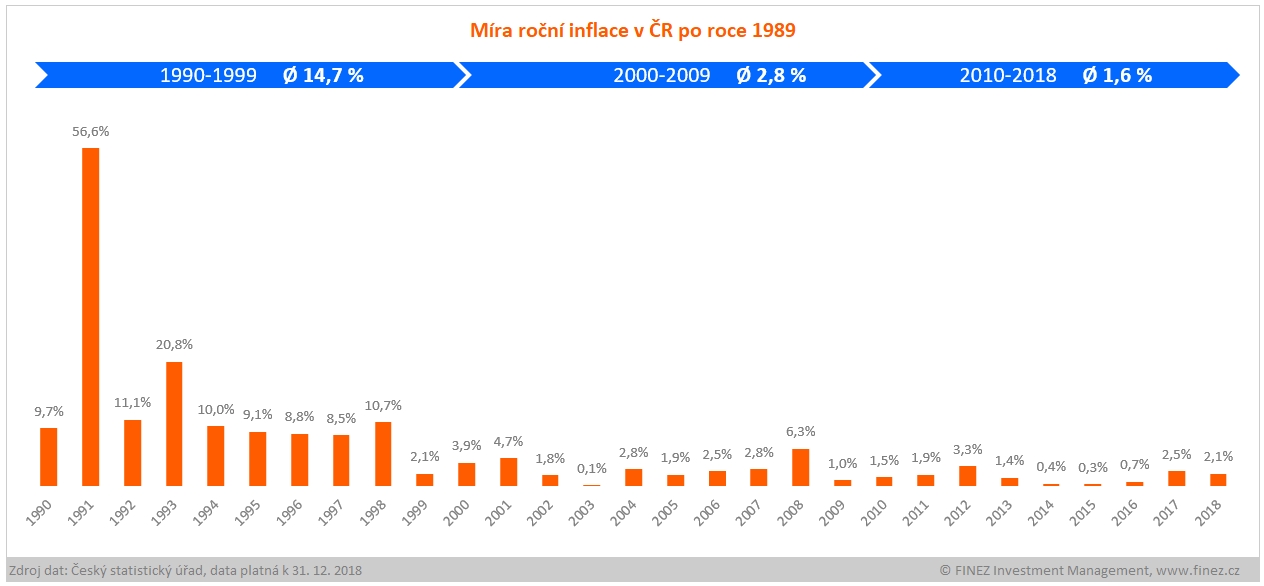

Jednoznačně nelze říct, který dluhopis bude na konci šestiletky výnosnější – bude záležet na vývoji inflace, podle níž se řídí výnos protiinflačního dluhopisu. Obecně ale u protiinflačního dluhopisu máme jistotu, že výnos inflaci pokryje, i kdyby výrazně stoupla. Reinvestiční dluhopis může být výhodnější jedině tehdy, kdyby inflace výrazněji klesla – jako například v letech 2013–2016, kdy její průměrná meziroční míra dosahovala pouhých 0,7 procenta ročně. Celkově v posledním desetiletí zatím průměrná meziroční míra inflace vychází na 1,6 procenta.

Nicméně poslední dva roky už se inflace drží nad dvěma procenty. Podle zatím posledních údajů dosáhla letos v únoru meziroční míra inflace dokonce 2,7 procenta. A Česká národní banka by dlouhodobě ráda viděla inflaci právě kolem dvou procent ročně – tomu přizpůsobuje i svou měnovou politiku a výši základních úrokových sazeb.

Jestliže je průměrný hrubý výnos reinvestičního dluhopisu je 1,91 procenta ročně a hrubý výnos protiinflačního dluhopisu půl procenta nad inflací, pak je to jednoduchá matematika: Pokud bude inflace v příštích šesti letech vyšší než 1,41 procenta ročně, vyplatí se víc protiinflační dluhopis. Pokud bude inflace nižší než 1,41 % ročně, vyplatí se víc reinvestiční dluhopis.

Těžko odhadovat. Každopádně mně osobně dává větší smysl ten protiinflační. Pro představu: kdyby inflace byla každý rok přesně dvě procenta (na která „cíluje“ Česká národní banka), hrubý výnos protiinflačního dluhopisu by dosáhl 2,5 procenta a čistý výnos po 15% zdanění pak 2,13 procenta ročně, tedy mírně nad inflací. Kdyby inflace byla 2,5 procenta ročně, hrubý výnos protiinflačního dluhopisu dosáhne tři procenta a čistý výnos po zdanění 2,55 procenta ročně, opět lehce nad inflací.

Reinvestiční dluhopis s pevným čistým výnosem 1,62 procenta ročně na šestiletém horizontu je z mého pohledu výnosově neuspokojivý, to mi i termínovaný vklad v bance dá vyšší úrok. Protiinflační dluhopis má v sobě aspoň tu ochranu před inflací, když zůstane na dnešní úrovni nebo stoupne ještě výš. Jenže na šestiletém horizontu dokážou před inflací peníze dobře ochránit i jiné investice s vyšší výnosností. Takže za mě: Nevidím moc důvod ani pro tenhle dluhopis. Ale proti gustu žádný dišputát. Určitě se ale nebudu plést, když si tipnu, že většina zájemců sáhne po protiinflační variantě.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

24. 4. 2019 10:02, Karel

Název "protiinflační" je sice hezký, ale...

Nyní je inflace 3%. Co když bude, např. 4%. Dostanete sice výnos 4,5%, po zdanění 15% to činí čistého 3,85%. Tedy již pod inflací! A co když bude inflace 5%? Dostanete sice 5,5%, ale čistého po zdanění pouze 4,675%. Tedy čistý výnos na inflaci nedosáhne. Proto se slovo "protiinflační" platí jen v úzkém pásmu inflace.

Příspěvek s nejvíce zápornými hlasy

4. 4. 2019 22:51, Zvoník

Nechápu logiku člověka, který sem napíše takový článek, protože podle morálky by ta žena musela mít na hlavě svatozář, když chce jen dobro naprosto cizích lidí, které nezná a na sebe nemyslí. - Chápete to? Chce naše dobro, když my jsme ve finančnictví hloupí a ona mám nabízí, abychom ,,vydělali" finančními transakcemi našich vlastních peněz! A ona nic??? - To mi hlava nebere!

V diskuzi je celkem (10 komentářů) příspěvků.