Na trhu dluhopisů panuje negativní nálada. Ceny klesají s růstem pravděpodobnosti, že se v Evropě bude urychlovat růst úrokových sazeb. Evropská centrální banka je citlivá především na jakékoliv známky rostoucí inflace, podle posledního prohlášení bude zřejmě na červnovém zasedání sazby zvyšovat (v současnosti 3,75 %).

Ve Spojených státech počítá nastavení měnové politiky s poklesem tempa růstu amerického hrubého domácího produktu, stále se však čeká na výraznější známky potvrzení dalšího ochlazení na trhu nemovitostí, trhu práce nebo americké spotřeby. To by mohlo vést k dřívějšímu snížení amerických úrokových sazeb. Současná situace ale přináší na trh spíše potvrzení stability, což vzhledem k faktu, že si měnový výbor Fedu hlídá především inflační tlaky v ekonomice, znamená spíše stagnaci sazeb.

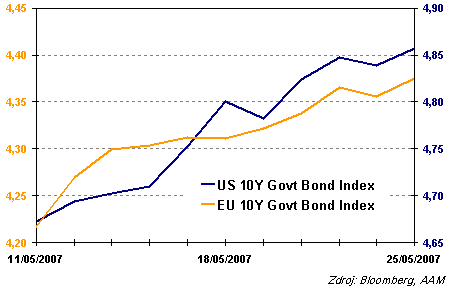

Výnos do splatnosti indexu 10tiletých vládních dluhopisů

Spojené státy

Nečekaně dobrá čísla podejů nových domů se promítla také v růstu výnosů na trhu s americkými dluhopisy. Nových domů se prodalo výrazně více než trh předpokládal, meziměsíční růst prodejů byl díky minulým poklesům nejsilnější za posledních 14 let. Desetileté výnosy vzrostly o dalších šest bodů a končily týden nejvýše od konce ledna letošního roku.

K lepším číslům se přidal také Fed, jehož prohlášení, že inflace zůstává hlavním terčem při rozhodování o budoucím nastavení sazeb, odsouvá myšlenky na brzké snižování sazeb dále do budoucnosti a tlačí ceny instrumentů níže.

Sazby zůstávají na 5,25 %. Trh už v minulosti započetl dvojí pokles sazeb, u dvouletých splatností se výnosy pohybovaly kolem 4,75 %, v poslední době ale klesají šance, že k tomu dojde v následujících třech měsících. Trh ještě před čtrnácti dny počítal s téměř 50% pravděpodobností, že měnový výbor rozhodne o poklesu letos v září. Nyní díky přílivu lepších než očekávaných čísel se šance snížily na pouhých 20 %.

Evropa

Čísla týdne, německé indikátory budoucího vývoje ZEW a Ifo, byly hlavní příčinou dalšího růstu výnosů u evropských vládních dluhopisů. Solidní růst HDP v prvním čtvrtletí i další optimistické ukazatele vylepšují hodnocení budoucích podmínek v celé eurozóně.

Pro dluhopisy není potěšující ani názor trhu na další zvyšování sazeb. Dvojí navýšení je v cenách již s velkou jistotou promítnuto, konsensus panuje také ohledně červnového navýšení na 4 %. Dvouleté papíry končily minulý týden s ročním výnosem 4,34 % do splatnosti, 59 bodů nad současnými sazbami. Pokud uvážíme, že tempo navyšování sazeb ze strany ECB je vždy 25 bodů za čtvrtletí, můžeme se dočkat dalšího navýšení někdy na podzim. I v Evropě budou důležitá především čísla týkající se inflace.

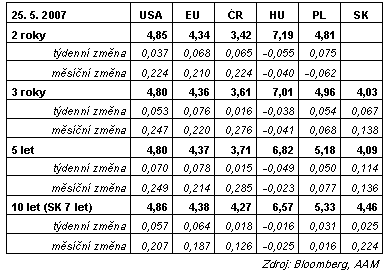

Výnos do splatnosti vládních dluhopisů

Region střední Evropy

Trochu s předstihem zasedala v minulém týdnu maďarská centrální banka. Sazby zůstaly na 8 %, trh reagoval dalším poklesem výnosů, když předpokládá, že tamní inflace již dosáhla vrcholu. Se sazbami dolů by se mělo jít už na příštím zasedání, hlasování z minulého týdne totiž dopadlo velmi těsně (7:6 pro zachování sazeb).

Ostatní banky v regionu zasedají tento týden. Změna sazeb v Polsku, ani na Slovensku se neočekává. V Česku situace tak jasně nevypadá. Bankovní rada se zdá být ve svých názorech rozdělena, pokud ale bankéři nezvednou sazby na tomto zasedání, lze očekávat, že v červnu se tak stane téměř určitě.

Na Slovensku bude oznámena struktura hrubého domácího produktu, což bude po horších než očekávaných číslech jeho růstu v prvním čtvrtletí velmi zajímavé. Zásadní jsou vlivy růstu spotřeby domácností a jejich vliv na růst poptávkové inflace.

Jak se budou dluhopisové trhy vyvíjet dále?