Událostmi minulého týdne byla jednání o budoucím nastavení úrokových sazeb ve Spojených státech a Evropě. Sazby zůstávají na obou březích Atlantiku na stávajících úrovních. V komentáři amerického Fedu se výrazněji hovoří o zpomalení tempa růstu, což v souvislosti s dobrými inflačními čísly z předminulého týdne může trh chápat jako zvýšení pravděpodobnosti dřívějšího snížení sazeb. Tento týden bude zveřejněna hladina spotřebitelských cen v měsíci dubnu. Šéf Fedu Ben Bernanke ale nadále upozorňuje, že boj s inflací zůstává hlavním cílem Fedu a že rizika vyšší inflace nadále existují.

V Evropě se úrokové sazby také neměnily. Evropská centrální banka (ECB) potvrdila své obavy z růstu inflace, především ve střednědobém horizontu. ECB prohlásila, že bude ostražitá, což v minulosti pokaždé znamenalo navýšení sazeb na následujícím zasedání. Čekejme tedy nárůst úrokových sazeb v červnu.

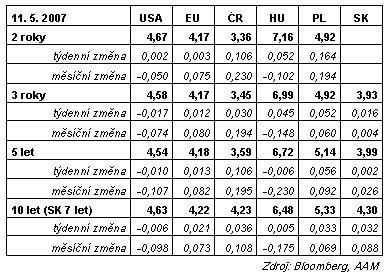

Nejvíce ovšem trh překvapila domácí inflace. Výše růstu spotřebitelských cen za duben byla výrazně nad očekáváním trhu a pomohla tak k výraznému růstu výnosů na domácím trhu. Investoři do cen započítali rychlejší utahování měnové politiky.

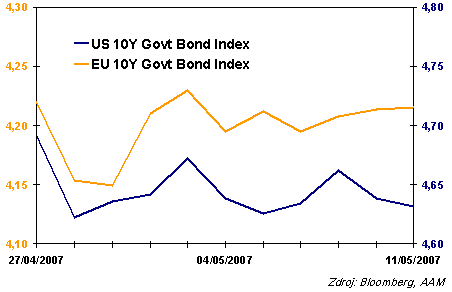

Výnos do splatnosti indexu 10tiletých vládních dluhopisů

Spojené státy

Týden mohlo ovlivnit jen zasedání měnového výboru Fedu. Ten ale úrokové sazby ponechal podle očekávání na stávající úrovni 5,25 procenta. Postupně si připravuje prostor pro snížení, zároveň jej ale straší růst cen, který stále zůstává nad hranicí dvou procent. Právě cenová hladina může do budoucna hrát v neprospěch snižování sazeb.

Trh na komentář centrální banky příliš nereagoval. Prohlášení je sice mírnější než doposud, zaměření na inflaci ale může výnosy na trhu držet i delší dobu na stávajících úrovních. Krátkodobě se pod tlakem ocitnou především dvouleté dluhopisy, které na nová data reagují nejcitlivěji.

V současnosti se na krátkém konci počítá s dvojím poklesem sazeb v letošním roce (dvakrát 25 bodů). Dvouleté vládní dluhopisy nesou 4,67 procenta ročně do splatnosti. Delší konec je již jen 40 bodů nad desetiletými dluhopisy eurozóny. Ostrý tón z Evropy oslabuje také americký dolar (profil, názory).

Evropa

Ve čtvrtek se vše odehrálo podle scénáře analytiků. Na zasedání Evropské centrální banky se úrokové sazby neměnily. Současná úroveň 3,75 procenta ale podle komentáře dozná změn již na červnovém jednání.

Dluhopisy díky ostrému komentáři ECB minulý týden opět oslabily, výnosy se pohybují nejvýše od července 2004. Trh již začíná přemýšlet nad tím, jestli se letos dočkáme dvou nebo dokonce tří navýšení. A ECB bude v této monetární politice pokračovat, dokud bude ekonomika v měnové unii i nadále růst.

Výnos do splatnosti vládních dluhopisů

Region střední Evropy

Výrazný pokles cen zaznamenal domácí trh i státní dluhopisy v Polsku. Na domácí scéně se do poklesu cen a růstu výnosů promítla překvapivě vysoká čísla inflace za duben. Meziroční růst cen 2,5 procenta (očekávání: 2,2 procenta) zvýšil očekávání rychlejšího navyšování úrokových sazeb. Česká národní banka (profil, názory) je také pod tlakem rostoucího úrokového diferenciálu, pro nezměněné sazby nyní nehovoří ani silnější koruna (MEZCK).

Polský růst mají na svědomí také obavy z vyšší inflace. Polské sazby jsou nastaveny na úrovni 4,25 procenta a v tamním měnovém výboru sedí spíše příznivci dalšího utahování měnové politiky. Otázkou jen zůstává, jakým způsobem se projeví pětiletá maxima polského zlotého (profil, názory).

Jak se budou dluhopisové trhy vyvíjet dále?