V USA byl zveřejněn zápis z březnového zasedání, na evropském kontinentu bylo událostí týdne čtvrteční zasedání Evropské centrální banky. Sazby byly ponechány, nadále ale platí obava z rychlejšího růstu spotřebitelských cen. Měnová politika tak zůstává expanzivní.

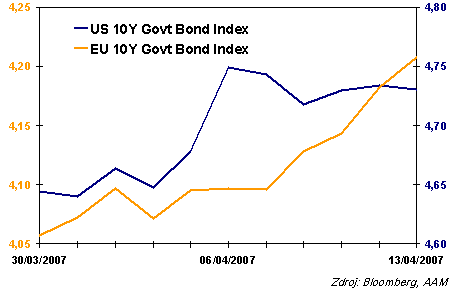

Výnosy na amerických vládních papírech dosáhly svých dvouměsíčních maxim, trh do instrumentů promítl zvýšené obavy z inflace. Minulý týden se ukázalo, že někteří představitelé z měnového výboru by mohli v budoucnu podporovat navýšení sazeb, aby zastavili růst cen. Trh s takovou variantou už spíše nepočítal. Pravděpodobnějším scénářem však zůstávají krátkodobě stabilní sazby a v druhé polovině roku pokles o 25 až 50 bodů. Zpomalení ekonomiky nedovolí bankéřům ještě více zdražovat peníze.

Výnos do splatnosti indexu 10letých vládních dluhopisů

Spojené státy

Dluhopisové trhy v minulých týdnech klesaly z důvodů nových zpráv ohledně vývoje inflace. Své dlouhé pozice také houfně uzavíraly hedgové fondy, spekulující na další pokles trhu. Zásadní událostí se stal zápis ze zasedání měnového výboru Fedu, ve kterém byl trh upozorněn, že další pohyb sazeb může být oběma směry.

V pátek byla oznámena čísla průmyslové inflace. Index PPI vzrostl nad očekávání, na úvod letošního roku zdražili především energie a potraviny, ostatní složky jsou víceméně stabilní.

Růst výnosů by zase měl být limitován těmi, kteří věří ve výraznější potvrzení zpomalení americké ekonomiky. Výnosy na dvou letech stouply o 13 bodů, dluhopisy s kratší splatností v současnosti přinášejí investorům totéž co dlouhé papíry. Pokud se potvrdí obavy z inflace, mohla by se křivka na svém kratším konci podívat i ke 4,90 %.

Evropa

Trhy jsou delší dobu připravovány na další akce ze strany Evropské centrální banky, minulý týden se přidaly další úvahy o revizi očekávaného růstu HDP v letošním roce (směrem nahoru) a také o tom, že by se ECB mohla odhodlat zvyšovat úrokové sazby i o 50 bazických bodů. Výsledek: další růst výnosů.

Na krátkém konci se výnosy v současnosti pohybují na úrovni 4,14 % p.a. Rozpětí mezi dvouletými a desetiletými dluhopisy se stále snižuje, tvar výnosové křivky je stále plošší, za což můžou obavy z vyššího na navyšování úrokových sazeb.

Co je ale důležitější, tyto obavy narovnávají rozdíl mezi výnosy na evropském a americkém trhu. Rozpětí mezi desetiletými evropskými a americkými papíry byl ke konci minulého týdne poloviční proti úrovním s minulého roku.

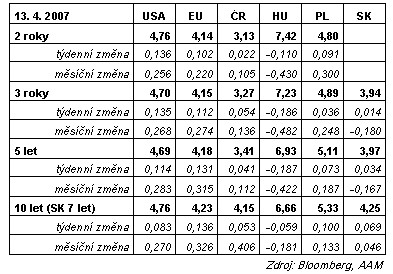

Výnos do splatnosti vládních dluhopisů

Region střední Evropy

Zajímavá makroekonomická data byla k vidění v regionu. Vesměs dopadla všechna podle očekávání. Domácí inflace se stále pohybuje pod hladinou 2,0 % (+1,9 %). Silná zůstávají také čísla průmyslové i stavební výroby. Růst výnosů tedy pochopitelný, nižší relativní čísla znamenají, že trh předpokládá, že ČNB (profil, názory) bude navyšovat sazby pomalejším tempem než ECB v zemích eurozóny, především díky posilující koruně (profil, názory).

Výnosy u dvouletých dluhopisů se pohybují o 60 bodů nad současnými sazbami, desetileté na úrovni evropských.

Silná data byla oznámena také na Slovensku. Stabilní inflace zůstává jak na Slovensku, tak v Polsku, kde je trh připraven na další navyšování sazeb.

V Maďarsku vzrostly ceny o 9 %, silný forint a zpomalení ekonomiky by však měly trh nasměrovat k nižším sazbám. Někteří analytici hovoří o poklesu sazeb až o jedno procento.

Autor pracuje jako Portfolio Manager Assistant ve společnosti Atlantik-Kilcullen Asset Management.

Jak se budou dluhopisové trhy vyvíjet dále?