Jedním z témat, na které se diskutující zaměřili, byla (ne)existence "cenové bubliny" na nemovitostním trhu. Tedy zda jsou ceny nemovitostí reálné, či uměle nadhodnocené. Ekonom Pavel Kohout řekl, že nechce "přilévat olej do ohně", protože problém je mimořádně složitý a nelze jednoznačně říct, zda u nás nemovitostní cenová bublina je či není. Nicméně si připravil velmi zajímavé zamyšlení nad tím, které faktory jsou hlavními tahouny změn na nemovitostním trhu.

Hlavním motorem změn je podle něj nabídka vs. poptávka, 2 hlavní faktory, do kterých se v konečném důsledku slévají složité ekonomické a sociologické souvislosti. Nabídka a poptávka konkrétně znamená vývoj objemu peněz v ekonomice vzhledem k fyzickému objemu zboží, tedy bytům, řekl Kohout. Upozornil ovšem na to, že i když se málo staví (a je tedy nízká nabídka), mohou ceny nemovitostí klesat. A to v případě, kdy objem peněz v ekonomice roste pomalu.

Cenové bublině předchází odchýlení indexu tržních cen nemovitostí od tzv. rovnovážného indexu cen nemovitostí, což prakticky znamená odchýlení od ekonomické rovnováhy. Krize vždy doprovází tzv. "credit crunch" (zadrhnutí kreditního trhu), tedy situací, kdy se banky bojí poskytovat úvěry, uvedl Kohout. Zdánlivý paradox stagnace nájmů a růstu cen nemovitostí vysvětlil velkým objemem peněz při nízké inflaci, která u nás panuje díky mezinárodnímu obchodu a konkurenci. Nízká inflace sráží výnosy dluhopisů, tím pádem také nemovitostí, a tak tlačí nájmy dolů. (Více si tomto tématu budete moci přečíst v článku, který pro Penize.CZ Pavel Kohout připravuje, najdete ho na našich stránkách v příštích dnech).

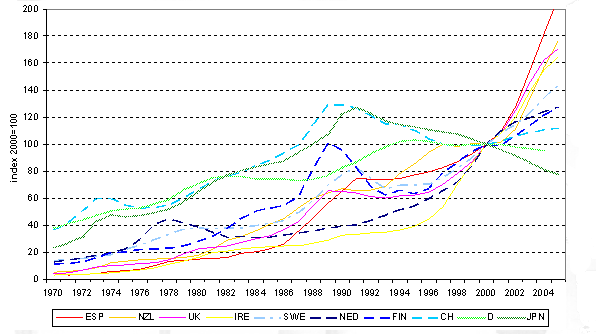

Ekonom a sociolog bydlení Martin Lux ze Sociologického ústavu AVČR pak zdůraznil, že investice do nemovitostí nelze označit za bezrizikové, což názorně dokazoval poměrně významnými výkyvy na světových nemovitostních trzích. Např. v 80. letech se ve Finsku ceny nemovitostí propadly o 40 %, něco podobného zažilo i Švédsko. "Poklesy a růsty navíc trvají déle než hospodářské cykly," upozornil Lux. V období po roce 2000 podle něj můžeme pozorovat doslova rekordní růsty a propady. Možná se dokonce nacházíme v nějaké nové fázi globální cenové bubliny, uvedl.

Vývoj cen rezidenčních nemovitostí ve vybraných vyspělých zemích (nominálně)

Zdroj: OECD Economic Outlook č. 78 (prezentace M. Luxe)

Přehřátý trh?

Podle Jiřího Pácala se rezidenční trh odchyluje od reálných cen. Sazby jsou nízko a reálné příjmy ani počet obyvatel se výrazně nezvyšují. "Pokud i přesto ceny nemovitostí rostou, je to signál o nerovnováze," prohlásil Pácal.

I Martin Lux si myslí, že lze zaznamenat určité přehřátí nemovitostního trhu. Podle statistiky Českého statistického úřadu (ČSÚ) prý totiž klesá počet stavebních povolení, takže byty byly v posledních 2 letech stavěny z velké části kvůli obavě z blížícího se zvyšování DPH.

Zvyšování sazeb DPH na stavby, které nás čeká (více viz článek Zvýšení DPH na stavby pro bydlení: máme se bát?), může mít podle Luxe zásadní následky. S tím ovšem nesouhlasí Jiří Pácal. Domnívá se, že zvýšené daně nezvýší ceny, protože nezvýší množství peněz v peněženkách lidí. Podle Pácala je tento problém spíše uměle vytvořeným strašákem.

| Připravili jsme pro vás nový speciál: Vše o bydlení: smlouvy, financování a legislativa |

| Najdete v něm mnoho praktických informací pro případ, že se rozhodnete koupit nemovitost, zvažujete, zda si pořídit byt v osobním nebo družstevním vlastnictví či se chytáte svoje bydlení vylepšit rekonstrukcí. Zajímá vás deregulace nájemného? I tomuto tématu jsme se věnovali, a to hned v několika článcích. Přejeme vám mnoho inspirativního čtení v našem speciálu Vše o bydlení: smlouvy, financování a legislativa! |

Cenové indexy mohou být vhodným nástrojem pro investory

Jedním z témat diskuze byly také cenové indexy nemovitostí. Ty jsou bezpochyby velmi důležité, slouží jednak ke sledování cen, ale také k jejich analýze. S pomocí indexů je tedy např. možné testovat, zda se nacházíme (či nikoliv) v nějaké cenové bublině, řekl v rozhovoru pro Stavební fórum Martin Lux. Je-li index vytvořen pečlivě, je možné jej považovat za vhodný investiční nástroj pro řízení investic do realit.

Václav Dolanský z Fakulty strojní ČVUT se cenám na trhu nemovitostí věnuje od roku 2000, zaměřuje se hlavně na Prahu a okresy Praha-západ a Praha-východ. Cenový index podle něj registruje změny cen a může napovědět, jaký bude další vývoj. Dolanského tým dlouhodobě sleduje vývoj cen bytů, domů s pozemků v čase. "Rozhodujícím faktorem je vztah mezi nabídkou a poptávkou," uvedl Dolanský.

Institut regionálních informací (IRI) se zaměřuje na cenové pohyby kolem nemovitostí ve 335 vybraných městech. Prahu, Brno a Ostravu navíc sledují podle katastrálního území. Michal Hadač z IRI uvedl, že jako základ pro srovnávání vytvořili položku "standard bytu", která je založená na čtyřech aspektech: poloha, kategorie, plocha, opotřebování.

Vytvářením cenového indexu se věnuje i tým kolem Martina Luxe. Ten zatím vychází výhradně z údajů ČSÚ, které vyhodnocuje. Lux řekl, že jediným východiskem pro tvorbu indexu může být spolehlivá databáze cen, přičemž časové řady dostupné v ČR jsou zatím velmi krátké. Za nejvhodnější Lux považuje tzv. hedonický index, který zjišťuje nejen změnu ceny nemovitostí, ale i změnu jednotlivých atributů. Lux dále uvedl, že nejvhodnějším postupem je využít databáze poskytovatelů hypotečních úvěrů, tedy bank. Jeho tým se prý bude snažit do této věci zapojit více bankovních ústavů (v tuto chvílí již s jedním ústavem spolupracují) a vytvořit ucelený hedonický index.

Tržní nájemné – Praha 2006

Zdroj: IRI (prezentace M. Hadače)

Nemovitost jako investice

Podle Václava Dolanského lze s 90% jistotou říct, že úspěch může očekávat investor, který ukládá peníze do stavebních pozemků. U těch lze totiž zaznamenat dlouhodobě rostoucí trend, přičemž roční zhodnocení ve výši 5 - 10 % je reálné, řekl Dolanský. Konstantní a mírný růst lze pozorovat také u rodinných domů. Nejrizikovější jsou naopak byty, které jsou prý kvůli kolísání cen vhodné pro spekulativní nákupy. Jiří Pácal dodal, že rizikovost investice do bytů může významně zvýšit fungování a chování společenství vlastníků.

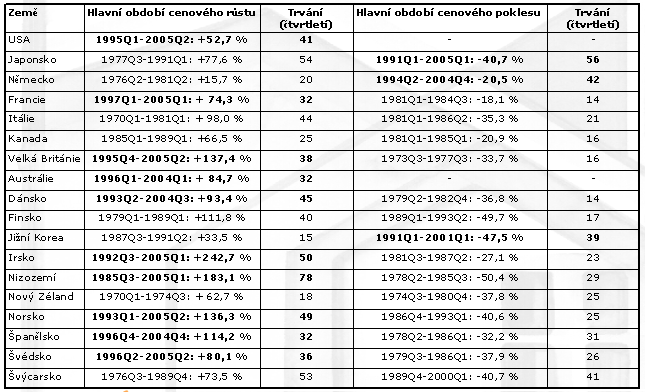

Charakteristika hlavních (rekordních) cyklů ve vývoji reálných cen rezidenčních nemovitostí ve vybraných vyspělých zemích

Zdroj: OECD Economic Outlook č. 78 (prezentace M. Luxe)

Využíváte některých z existujících cenových indexů? Je podle vás na českém nemovitostním trhu cenová bublina? Investuje do nemovitostí? Do jakých a s jakým úspěchem?

Diskuze

Příspěvek s nejvíce kladnými hlasy

20. 9. 2006 11:32, Toilet I

Hlavně je potřeba spočítat výhodu investičních pobídek v případě, že jiná firma, která pobídku nedostala se začne soudit se státem a tenhle posraný stát pak prohraje v arbitráži.

Viz nomura a podobně (není to sice typický případ investiční posrané pobídky ale dost výřečný)

A PROTO TVRDÍM: DANĚ JSOU VYHOZENÉ PENÍZE!!!

Neplaťte daně pomůžete tím sami sobě několikrát !!!

Příspěvek s nejvíce zápornými hlasy

13. 9. 2006 18:46, viktora

Myslím, že přímo o DPH to není. Je to podle mého o tom, že čím více lidí bude věřit, že dojde ke zdražení (třeba kvůli DPH), tím je pravděpodobnější, že ke zdražení skutečně dojde. Vždyt i dnes rostou ceny novostaveb, přestože k žádné změně DPH nedošlo. Ceny rostou, protože lidé mají nějaké očekávání (růstu DPH) a zvýšené ceny již dnes obsahují budoucí zvýšení DPH. Naopak bych se nedivil, kdyby v období zvýšení DPH ceny klesly. Podobně, jako to bylo těsně po vstupu ČR do EU, kde se spekulovalo o růstu cen po vstupu do EU. Ceny ale naopak klesly.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (52 komentářů) příspěvků.