Populárních vysvětlení nalezneme hned několik. Nejjednodušší staví na tom, že ačkoli je poslední růst ceny ropy tak veliký jako v letech 1973–74, 1978–80 a 1989–90, je na rozdíl od uvedených epizod pozvolný. V roce 1979 se cena zdvojnásobila za pouhých 6 měsíců, tentokrát takový vzrůst trval rok a půl. Domácnosti i podniky tak měly více času přizpůsobit se novým podmínkám. Oproti 70. letům tedy došlo k nižším finančním ztrátám a menšímu pošramocení důvěry v trh. Tím pádem zůstaly podstatně méně zasaženy i ekonomické aktivity.

Toto vysvětlení je věrohodné, ale nestačí. Ať je totiž zvýšení ceny ropy jakékoli, Američany bolí platit 3 a více dolarů za galon benzínu.

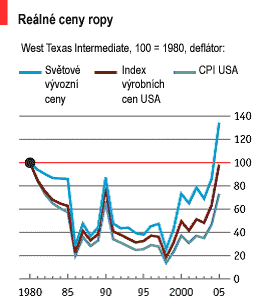

Jiné běžné vysvětlení je, že ropa vlastně není tak strašně drahá. Pravda, pokud její cenu upravíme podle míry inflace spotřebních cen v USA, musela by se nyní nacházet na úrovni kolem 90 dolarů za barel surové ropy, aby dosáhla hodnot z roku 1980. To ale příliš utěšující není. Použijeme-li totiž stejný přepočet, cena ropy již překonala své vrcholy v letech 1974 a 1990. Přičemž v obou těchto letech byla tak vysoko, že zapříčinila recesi.

Navíc, kalkulace reálných cen závisí na použitém deflátoru. Pokud k přepočtu použijeme míru inflace výrobních cen, současná reálná cena ropy se již úrovni z roku 1980 blíží.

Pro ekonomiku, která ropu zejména dováží, jsou ale pravděpodobně nejvýstižnějším deflátorem vývozní ceny. Právě ty totiž importující ekonomice ubližují nejvíce. Podíváme-li se tedy na vývozní ceny, zjistíme, že ty současné dosahují historicky nejvyšších hodnot (viz graf).

Zdroj: The Economist (Thomson Datastream, IMF, BLS)

Třetím optimisticky laděným vysvětlením je argument, že moderní ekonomiku ovlivňují více znalosti a mikročipy než ropa. Díky zefektivnění využívání energií, posunu k alternativním zdrojům a přesunu od výroby ke službám nyní rozvinuté země potřebují na jeden reálný dolar HDP polovinu objemu ropy než tomu bylo v půli 70. let. To znamená, že daný růst cen ropy poškozuje ekonomický výstup méně než tomu bylo ve 20. století. Jenže ačkoli bohaté země významně snížily "ropný obsah" ve svých HDP, mnoho rozvíjejících se zemí je stále velkými žrouty černého zlata. Některé asijské ekonomiky, například Indie a Jižní Korea, nyní potřebují na dolar HDP více ropy, než potřebovaly v 70. letech.

Modely realitu neodrážejí, co a proč tedy očekávat

Podle modelu Mezinárodního měnového fondu by měl nárůst ceny ropy o 10 dolarů na barel snížit světový výkon v následujícím roce o 3/5 procentního bodu. Zdražení v uplynulém roce (o 30 dolarů za barel) tak mělo snížit světový růst o téměř 2 %. Základem pro všechny tyto kalkulátory jsou ale minulé šoky, jejichž příčinou bylo přerušení dodávek ropy, tedy snížená nabídka (embargo pro země OPEC v letech 1973-74, revoluce v Íránu v roce 1979 a invaze Iráku do Kuvajtu v roce 1990).

Současný vývoj má ale svůj původ ve zvýšené poptávce, zejména v Číně, zbytku Asie a v USA. Loňský vzrůst celosvětové spotřeby ropy byl nejvyšší za téměř 30 let a stará pravidla stavějící na nabídkových šocích tak na poptávkou tažený růst ceny ropy neplatí. Jestliže cena vzroste kvůli nedostatečné nabídce, jednoznačně se odrazí v poklesu HDP. Pokud je ovšem růst ceny černého zlata způsoben silnou poptávkou, je tento vývoj produktem zdravého světového růstu. A tedy způsobuje škody menší.

I tento vývoj má ale stinnou stránkou. Pokud je rostoucí cena odrazem silné poptávky a ne nabídkového šoku, zůstane cena ropy vysoko pravděpodobně déle. V minulosti, kdy došlo k nabídkovým ropným šokům, došlo zákonitě k poklesu spotřeby suroviny. Takže když se poté nabídka vrátila na původní hodnoty, ceny okamžitě klesly. Náhlý pokles cen je ale v případě, kdy Čína a další rozvíjející se ekonomiky poptávají ropu více a více, velmi nepravděpodobný.

Při prudce rostoucí poptávce a neobvykle utažené nabídce by jakékoli vážnější utlumení nabídky ceny zvýšilo ještě více. Faktem je, že rovnovážná tržní cena ropy vzrostla. Analytici Goldman Sachs očekávají, že příští rok dosáhne v průměru 68 dolarů za barel a v následujících pěti letech se bude pohybovat kolem 60 dolarů.

V dlouhém období takto vysoké ceny podnítí výzkum dalších kapacit, nabídka na základě toho vzroste, a nakonec tedy ceny spadnou. To ale bude trvat.

Neobvyklý (ne)inflační vývoj

Relativně postupný růst cen, snížený význam ropy pro ekonomický růst v rozvinutých ekonomikách a silnější role rostoucí poptávky než klesající nabídky dohromady vysvětlují, proč byl zatím dopad dražší ropy na světovou ekonomiku potlačen. Největší rozdíl mezi současným stavem a historickými zkušenostmi spočívá ještě jinde, a to v tom, jak na dění reagovala inflace a úrokové sazby. V minulosti růst ceny ropy inflaci prudce zvýšil a dříve či později centrální banka zvýšila i úrokové míry. Tentokrát se ale pohybujeme v jiných číslech. Míra inflace dosáhla v USA v červenci 3,2 %, z červnových 2,5 % vzrostla zejména kvůli cenám ropy, jádrová inflace ovšem povyrostla z 2 % jen na 2,1 %. Inflace je nízká celosvětově, částečně díky konkurenčnímu tlaku z Číny a dalších zemí. Tlumená inflace a očekávání, že tento stav nadále potrvá, dovoluje centrálním bankám držet úrokové míry níže, než tomu bylo v minulosti.

Díky nízkým úrokovým sazbám (spolu s nárůstem zadluženosti domácností a klesající mírou úspor) USA a další ekonomiky zažívají boom v cenách nemovitostí. Vyšší cena ropy funguje jako spotřební daň a lidem nechává méně peněz na nákup dalšího zboží. V USA je ovšem tento efekt zcela vyrovnáván, lidé si totiž o to více půjčují proti rostoucí nominální hodnotě svého majetku (ručí svými domy, jejichž nominální hodnota kvůli bublině roste). To vysvětluje, proč vyšší ceny ropy mnohem více snížily poptávku v Evropě než v Americe. Ve většině ekonomik eurozóny totiž takovýto polštář (půjčování si proti nadhodnocenému majetku) není. A pokud je, tak jen malý.

Fakt, že americká ekonomika je schopná snášet vyšší ceny ropy zejména díky nemovitostní bublině (psali jsme o ní například na tomto místě), ovšem moc útěchy nedodá. Co se stane, když se růst cen nemovitostí zastaví nebo dokonce poklesne? Spotřebitelé poté pocítí cenu ropy v plné výši. Budoucí ropný cenový vrchol by tedy mohl dokonce prasknout nemovitostní bublinu. To ale v případě, že jím budou Američané "dostatečně" zneklidněni. Zatím v USA dražší černé zlato příliš škody nenapáchalo, horší časy ovšem mohou již brzy přijít.

Psáno podle týdeníku The Economist.

Co si o dalším vývoji cen ropy myslíte vy? Kam se až dostane? Má podle vás nemovitostní bublina se zvládáním vysokých cen ropy něco společného?

Diskuze

Příspěvek s nejvíce kladnými hlasy

13. 9. 2005 16:35, Tío Pepé

Jó , to to musís Georgovi navrhnout !

Zavolej mu !

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (9 komentářů) příspěvků.