Základ dnešní eBanky (profil, názory) vznikl v roce 1997 přeměnou Zemské banky na Expandia banku. Nešlo jen o prosté přejmenování společnosti, ale o kompletní změnu její strategie a zaměření. Nová banka nabídla své služby v polovině roku 1999 a měla být první českou téměř virtuální bankou. "Fyzický" kontakt s klienty měly zajišťovat 4 pobočky v největších českých městech, hlavním komunikačním kanálem ale bylo přímé bankovnictví, především internetové. Ač banka tehdy nabízela (a samozřejmě stále nabízí) i další kanály, telefon, fax, poštu, pak cenová politika dávala jednoznačně přednost internetu. Koncept čistě virtuální banky se na českém trhu příliš neujal a poté, co banku v roce 2001 získala Česká pojišťovna, začala se její koncepce měnit. Klienty banky nyní obsluhují desítky poboček po celé zemi, základní pokladní služby (vklady) pak ještě nabízejí vybrané pobočky České pojišťovny. Internetovou aplikaci banky v současnosti využívá více než 113 000 klientů.

| Internetová banka roku |

|

Připravili jsme pro vás seriál o internetovém bankovnictví, ve kterém vám mezi 4. dubnem a 23. květnem představíme fungování této služby u 13 bank na českém trhu.

Všechny aplikace prověřila porota Peníze.CZ z šesti různých pohledů - přihlášení, menu a základní ovládání, zadávání příkazů k úhradě, zobrazování výpisů, dispozice s účtem a vizuální dojem. Po skončení seriálu vám přineseme celkové výsledky a vyhlásíme Internetovou banku roku v kategorii porota Peníze.CZ

Tématu bezpečnosti internetbankingu a výše poplatků s touto službou souvisejících budeme věnovat speciální články.

O tom, která banka získá ocenění v kategorii čtenářů eníze.CZ můžete rozhodnout i vy - stačí dát hlas svému favoritovi. Registrovaní čtenáři budou zařazeni do slosování o zajímavé ceny.

Vše o Internetové bance roku najdete na

www.ibankaroku.cz |

Instalace

| Způsob zabezpečení |

| Windows 98, NT, 2000 nebo XP; Microsoft Internet Explorer v. 5.5 a vyšší; Osobní Elektronický klíč nebo Mobilní Elektronický klíč nebo Internetový Elektronický klíč. Při každém připojení do banky je veškerá komunikace mezi počítačem klienta a bankou chráněna SSL certifikátem. |

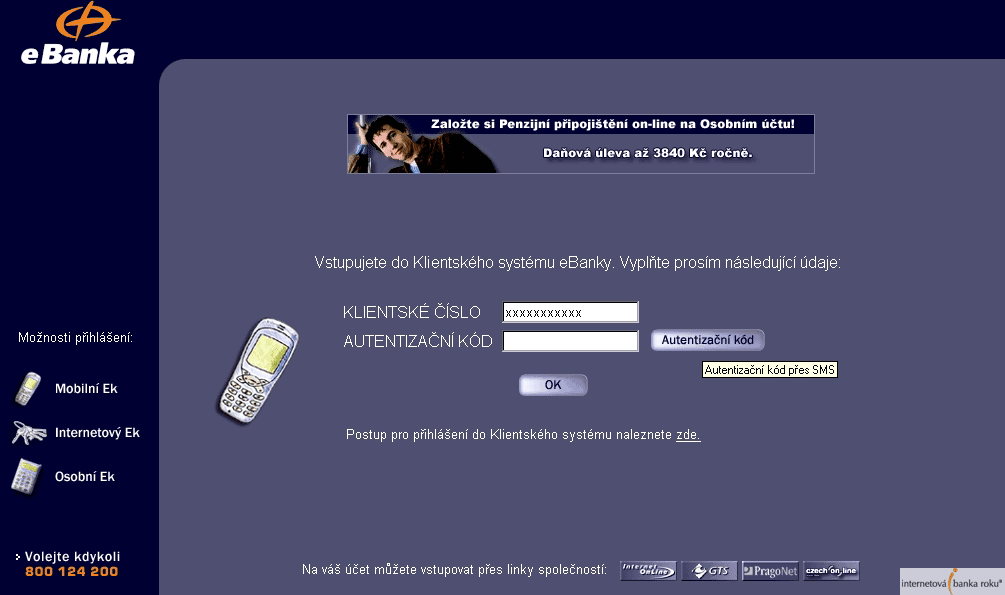

Aplikace nabízí tři způsoby zabezpečení. U prvních dvou -

osobního elektronického klíče a mobilního elektronického klíče - není potřeba nic instalovat. Vstupní hesla vám v první verzi vytváří "kalkulačka" (platíte za ni

89 Kč měsíčně), ve druhé je dostáváte v zašifrované podobě na mobilní telefon (potřebujete na něm mít GSM Banking, který vám nainstalují na pobočce při zřizování účtu). Poslední variantou je

internetový elektronický klíč, v podstatě internetová obdoba zbývajících dvou klíčů. Ten je jako jediný nutno "nainstalovat", v podstatě vytvořit elektronický certifikát, který ověří vaši identitu pro bankovní aplikaci. Za vygenerování klíče se platí

200 Kč jednorázově.

Větší obrázek zobrazíte kliknutím na náhled

Přihlášení

| HW a SW požadavky |

| Microsoft Windows 95 nebo novější, Linux nebo MAC OS, Internet Explorer 5.x a vyšší, Netscape Navigator 4.7 a 6.1 a vyšší, Mozilla, Firefox, Safari, v prohlížeči musí být povoleno používání SSL protokolu, Java Scripty a Java Virtual Machine. Internetový Elektronický klíč vyžaduje nainstalovaný Java plug-in od společnosti SUN, který je volně ke stažení na internetu nebo na stránkách banky. |

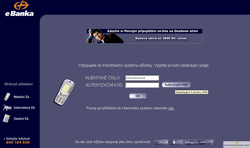

Abyste mohli vstupovat na svůj účet, vyberete si na stránkách banky u odkazu "

Vstup na účet" typ klíče (viz výše), pomocí kterého se hodláte příhlásit. Naši porotci měli při hodnocení k dispozici variantu s mobilním elektronickým klíčem. Ten se některým z nich nelíbil. "Co když u sebe nebudu mít mobil?" ptá se Eva Souhradová z České televize. "Možná bezpečné, ale pro klienta zdlouhavé," domnívá se Petr Dvořák z katedry bankovnictví na VŠE a dodává, že autorizační kód je hodně dlouhý (jedenáctimístné číslo). Na mobilní klíč se ale snesla i slova chvály, "kód do telefonu je dobré řešení," říká Alena Urubková.

Ovládání a vzhled

| Jak jsme hodnotili aplikaci eBanky v našem minulém testu si můžete přečíst zde. |

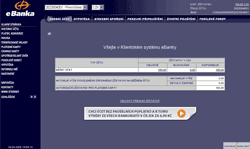

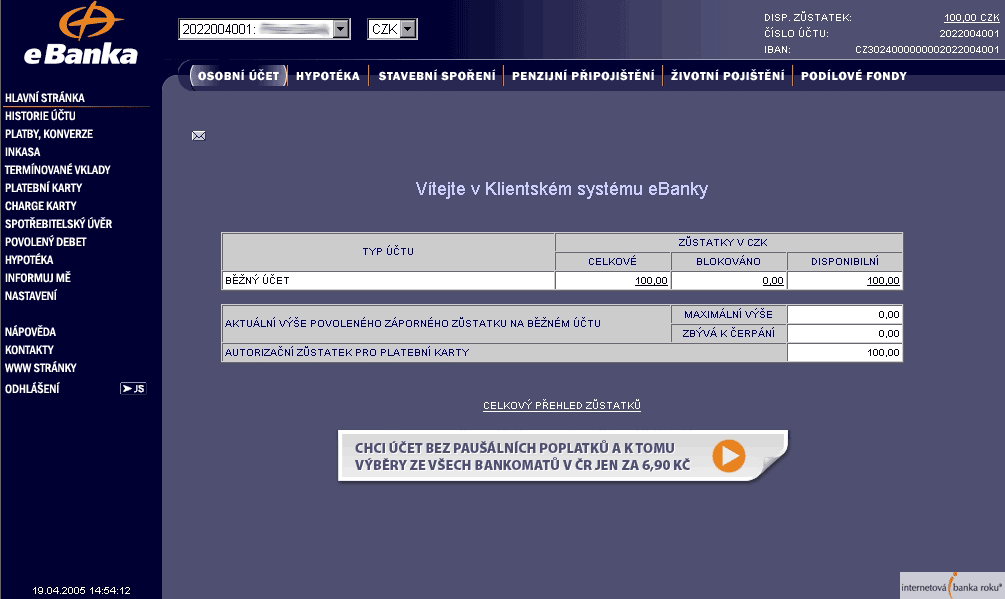

Velmi širokou nabídku služeb vyřešila banka tak, že si v horní liště můžete zvolit, ke které bankovní či jiné službě chcete přistupovat (účet, hypotéka, stavební spoření…). V levém menu pak vybíráte, co chcete dělat. Podmenu jednotlivých položek se rozbalují jako roletky, což, jak poznamenává Alena Urubková, může být trochu nepohodlné. Ta k celkovém vzhledu ještě dodává "malinko zastaralé, ale přehledné a účelné". Výhrady k rozbalovacím menu měl i Petr Dvořák. "Při přechodu do rozbalovacího menu se snadno sklouzne k další položce, kromě toho občas překrývá ostatní položky v hlavní nabídce," říká.

Řada negativních komentářů mířila především k téměř černomodré barvě pozadí. "

Příliš tmavé," poznamenává Pavel Slavík z Peníze.CZ, "možná zbytečně moc tmavé," přidává se Jiří Nápravník ze společnosti Salamandr. "Nelíbí se mi negativní barevnost a font písma," dodává Eva Moniová z Lidových novin.

Další výhrady směřovaly k

občasným dlouhým reakčním dobám klientského centra. Nutnost často a déle, než by bylo příjemné sledovat na obrazovku s nápisem "Váš požadavek je odesílán do klientského systému. Čekejte prosím," přiměla Antonína Beneše, aby za hlavní nedostatek celé aplikace označil pomalost. S touto připomínkou nebyl sám, Eva Souhradová do hodnotícího protokolu poznamenala: "Občas strašně pomalé spojení s klientským systémem".

Velkým nedostatkem, především pro v oblasti IT nepříliš zdatné uživatele může být také to, že

aplikace sama neodhlašuje. Pokud se tedy zapomenete odhlásit, na veřejně dostupném počítači si každý, kdo přijde po vás, bude moci provádět všechny pasivní operace (prohlížení zůstatků, kartových transkací, historie…). Nicméně pokud nebude mít k dispozici klíč, peníze vám z účtu neodešle.

Provádění transakcí

| Co umí internetové bankovnictví eBanky |

| příkaz k úhradě:

|

|

| jednorázový

| ANO

|

| hromadný

| ANO

|

| trvalý příkaz k úhradě:

|

|

| zřízení

| ANO

|

| změna

| ANO

|

| zrušení

| ANO

|

| souhlas k inkasu

| ANO

|

| příkaz k inkasu

| ANO

|

| vytváření vzorů plateb

| ANO

|

| zahraniční platby

| ANO

|

| výpis

| ANO

|

| historie účtu

| ANO

|

| termínované vklady:

|

|

| zřízení

| ANO

|

| změna či zrušení

| ANO

|

| informace o platebních kartách

| ANO |

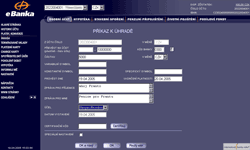

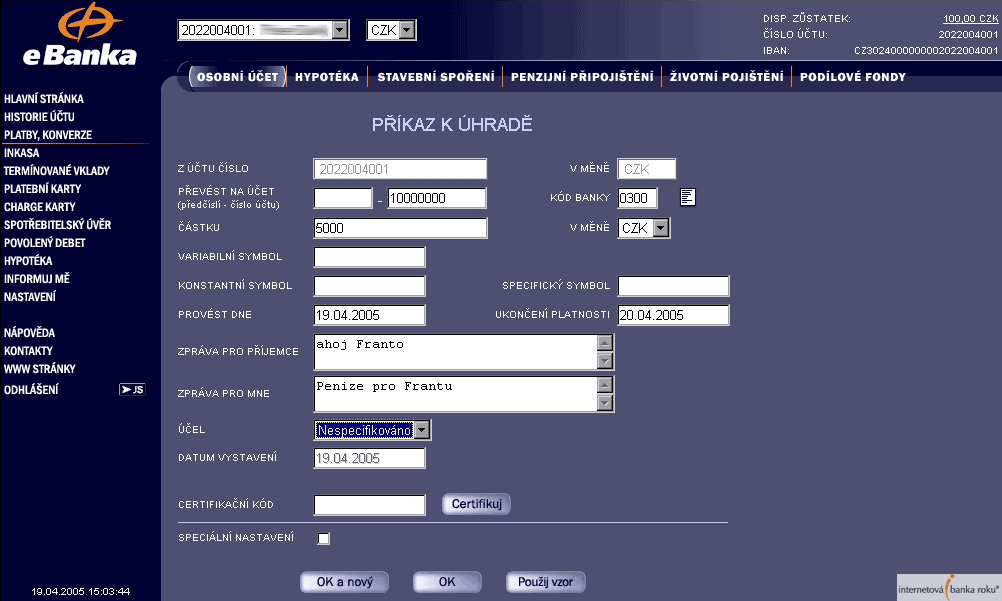

Aplikace banky umožňuje

všechny myslitelné tuzemské i zahraniční platby. K zadání jakékoliv platby je potřeba vyplnit webový formulář. Platby, které budete provádět často si můžete uložit jako vzor a příště je pouze "vyvolat" volbou

Použij vzor. Abyste mohli platbu odeslat, musíte si nechat vygenerovat certifikační kód a zadat jej do příslušné kolonky. Pokud jste během zadávání platby udělali chybu (číslo účtu, datum a podobně), dozvíte se o ní až po vyžádání autorizace. Autorizační kód se ale stává neplatným pro jinou transakci, a tak si celé zadávání zopakujete znovu. Navíc, jak poznamenává Dan Lukeš,

pokud máte v jednom příkazu více chyb, po každé opravě se dozvíte jen o jedné, takže si toto kolečko zopakujete několikrát. Další výhradou bylo, že kódy bank jsou v nápovědě seřazeny podle kódu a ne jména banky. Pokud tedy neznáte kód banky, je vám taková nápověda k ničemu.

Oproti konkurenci nabízí eBanka prostřednictvím internetbankingu i

možnost "platby na adresu", tedy zaslání peněz tak, že budou doručeny prostřednictvím poštovní poukázky. Tato služba už je samozřejmě trochu dražší než běžný příkaz k úhradě, její cena se pohybuje podle výše odesílané částky, například do 1 000 Kč je to 35 Kč. Dalším zajímavým doplňkem je takzvané

intelingentní inkaso. Můžete si ho nastavit tak, že v případě poklesu zůstatku na účtu dočerpá peníze z jiného účtu (klidně i v jiné bance).

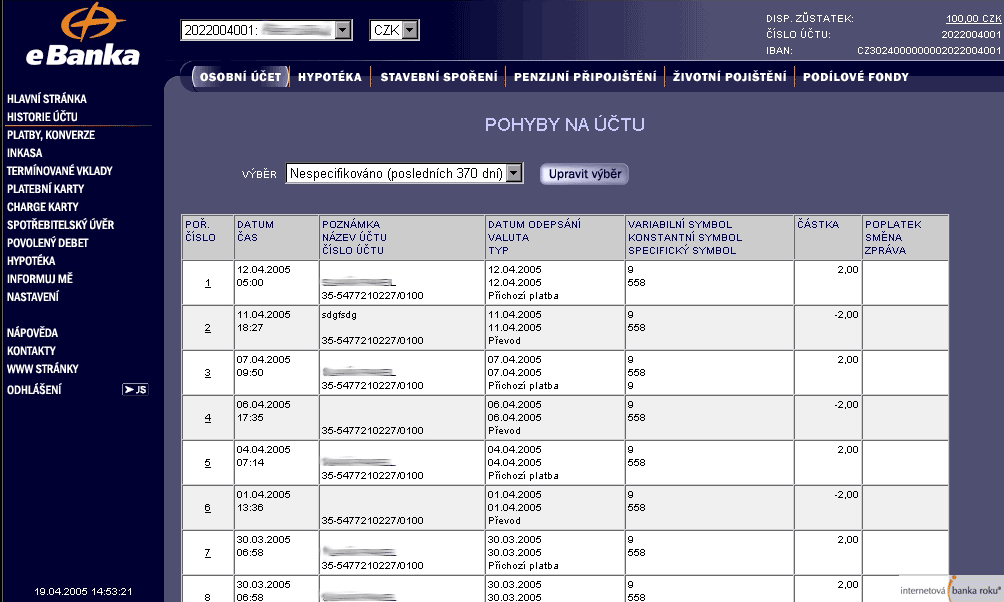

Ostatní operace

Aplikace nabízí řadu variant výpisu historie účtu až 370 dní zpět. Přehledu minulých transakcí někteří porotci vytýkali malé možnosti nastavení filtrů (je možné pouze omezit počet zobrazených dní, vybrat pouze kartové transakce nebo si nechat zobrazit pouze příjmy či pouze výdaje). Kromě toho Petrovi Dvořákovi chyběla možnost hledání transakce a Jan Komeda z Peníze.CZ v této funkci postrádal možnost exportu.

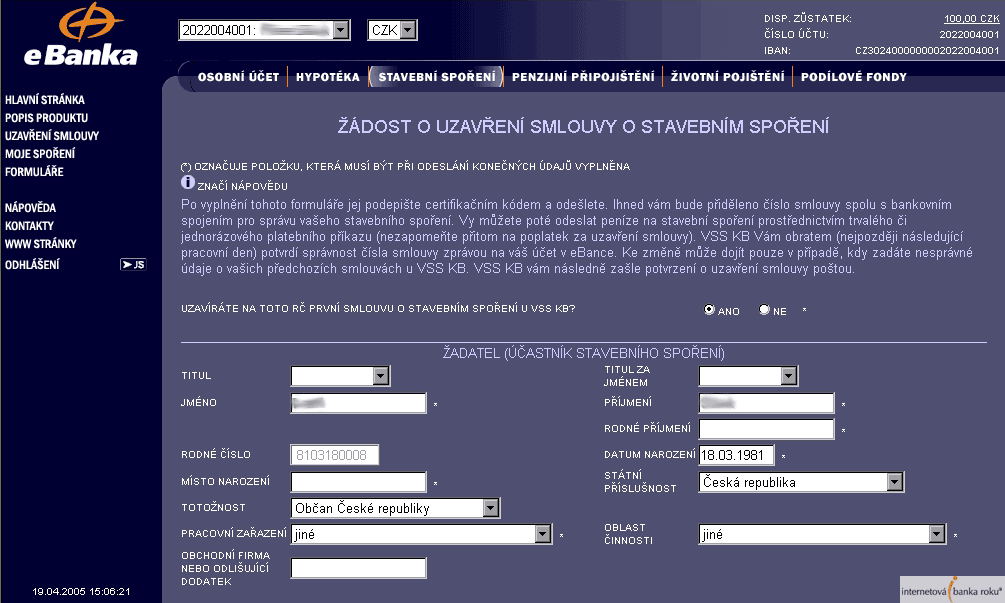

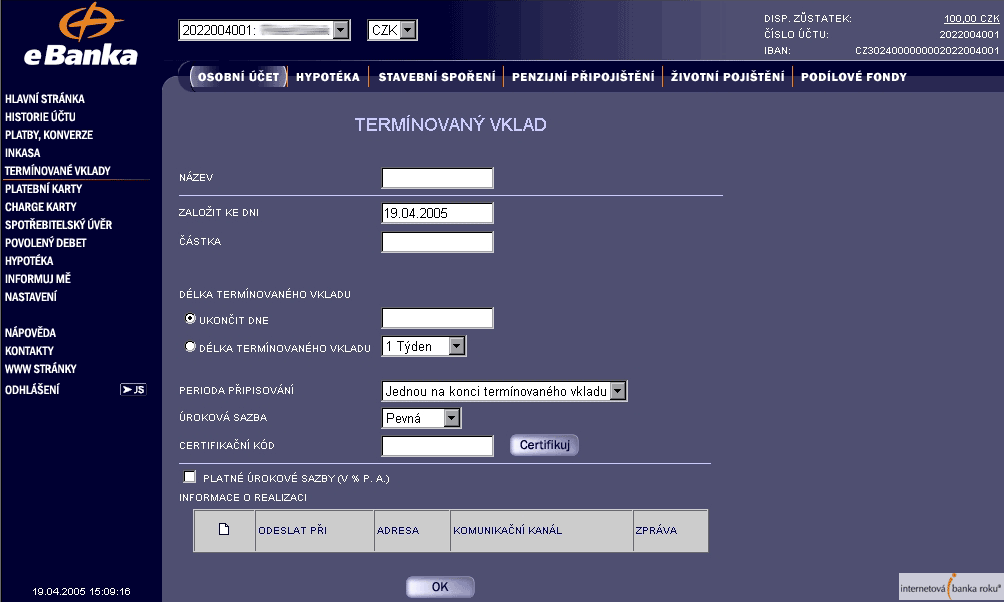

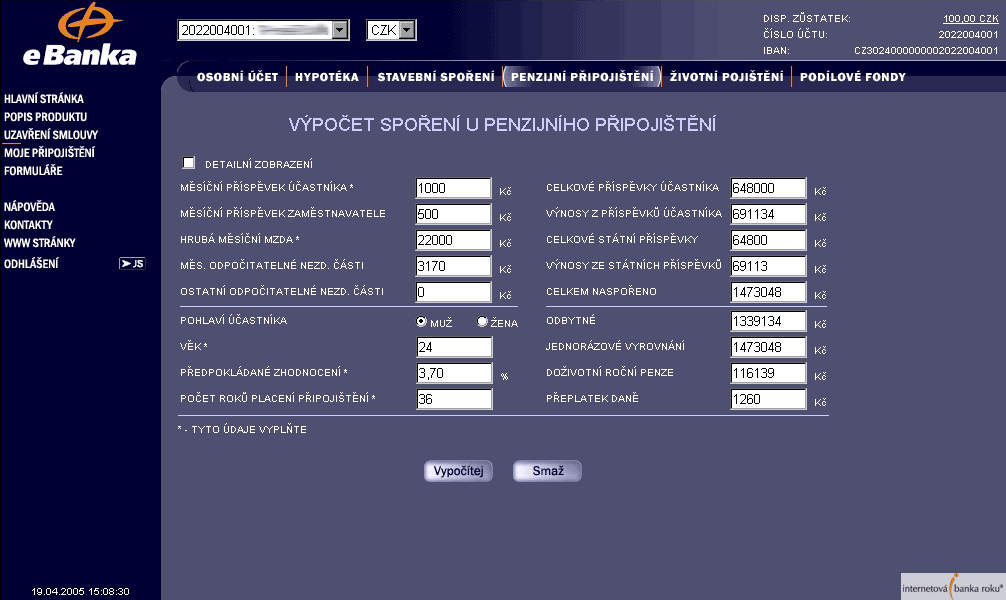

Příjemná je možnost zobrazení denních zůstatků. Z dalších nabídek umožňuje aplikace ovládání termínovaných vkladů (zřizování, změna, zrušení), jako jedna z mála nabízí eBanka ve své aplikaci možnost sledovat transakce svou platební kartou a nastavovat její parametry. Řada klientů také jistě ocení možnost podat on-line žádost o spotřebitelský úvěr, kontokorent či úvěrový rámec pro charge kartu. Pokud si v horní záložce vyberete stavební spoření a podílové fondy, můžete si rovnou tento produkt pořídit. U ostatních jde v podstatě o objednání návštěvy obchodního zástupce (životní pojistky) či o sjednání schůzky s bankéřem (hypotéky). Z neznámých důvodů je nabídka penzijního připojištění určena pouze uživatelům vyšších cenových programů, my jsme v rámci testování měli k dispozici program Zdarma, který tuto možnost nenabízí. Široká nabídka produktů se setkala s kladným ohlasem i u porotců, někteří z nich komplexní nabídku označovali často i za hlavní přednost aplikace.

| Náklady na služby eBanky |

|

počet |

1) eBanka Plus zdarma/Kč*** |

za celý rok/Kč |

2) eBanka Plus/Kč***** |

za celý rok/Kč |

| vedení účtu ****** |

měsíčně |

12 |

0 |

46,8 |

142 |

1 750,8 |

| výběry na přepážce* |

5 za rok |

5 |

59,3 |

296,5 |

59,3 |

296,5 |

| výběry z vlastního bankomatu |

23 za rok |

23 |

6,9 |

158,7 |

6,9 |

158,7 |

| výběry z cizího bankomatu |

7 za rok |

7 |

6,9 |

48,3 |

29,9 |

209,3 |

| vklady v hotovosti** |

9 za rok |

9 |

20 |

180 |

20 |

180 |

| počet příchozích plateb |

20 ročně |

20 |

2,9 |

58 |

2,9 |

58 |

| počet odchozích plateb |

36 ročně |

36 |

2,9 |

104,4 |

2,9 |

104,4 |

| počet odchozích plateb trvalým příkazem |

30 ročně |

30 |

2,9 |

87 |

2,9 |

87 |

| zřízení trvalého příkazu |

2 za rok |

2 |

0 |

0 |

0 |

0 |

| zrušení, změna trvalého příkazu |

2 za rok |

2 |

30 |

60 |

30 |

60 |

| platební karta elektronická |

1 |

1 |

0 |

0 |

0 |

0 |

|

|

|

|

1 039,7 |

|

2 904,7 |

* výběr na přepážce stojí 0,15 % z vybírané částky (pro našeho typického klienta 6 200 Kč) + 30 Kč + 20 Kč za využití nepřímého kanálu

** samotný vklad je zdarma, poplatek 20 Kč je za využití nepřímého kanálu

*** podmínkou vedení účtu zdarma je měsíční příjem na účet nejméně 30 tisíc Kč a zrušení generování výpisů z účtu

***** náklady na vedení účtu jsou 67 Kč za vedení a 75 Kč za přímé bankovnictví, bez výpisů z účtů (lze zrušit)

****** v položce "Celkem" připočítán poplatek za sestavení výpisu z účtu 3,9 Kč měsíčně

|

Pokud vás zajímá více o námi zvoleném modelovém klientovi, podívejte se sem.

Jak byste hodnotili internetbanking eBanky vy?

Diskuze

Příspěvek s nejvíce kladnými hlasy

6. 5. 2005 15:48, Honza F.

... a u tohoto BPINu je bezpečnostní omezení - po 3 chybných pokusech se bankovní aplikace zablokuje na SIM kartě - odblokovat lze jen přes BPUK.

Je to hodně bezpečné - na rozdíl např. od Poštovní spořitelny, kde SMS s kódem chodí standardně nezašifrovaně.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

23. 4. 2005 8:07, Ondřej Čečák

vzhled pohrebniho ustavu se da prekousnost, protoze podobne funkce se jen tak nevidi, treba neomezenou historii ma u nas snad jenom jedna dalsi banka (tusim Volksbank, ale nejsem si uplne jisty a nemam chut to hledat :)).

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (22 komentářů) příspěvků.