Na rozdíl od celého světa je v Česku Citibank z pohledu aktiv "až" šestou největší bankou na trhu. Této pozici banka do značné míry dosáhla i díky své více než desetileté aktivitě ve firemním bankovnictví. Na retailovém trhu, kam banka vstoupila před 4 lety (viz článek Citibank si jede pro klienty), soupeří spíše o bohaté klienty. Těm své služby stále nabízí prostřednictvím 7 poboček v 5 českých a moravských městech a pomocí přímých kanálů (účet si můžete koupit i prostřednictvím obchodního zástupce). Podobně jako u předchozího účastníka testu banky BAWAG i u Citibank (profil, názory) bude internetové bankovnictví důležitým komunikačním kanálem pro klienty. Kromě internetu mohou veškeré operace se svými účty klienti řešit také přes telefonního bankéře či hlasový automat.

| Internetová banka roku |

|

Připravili jsme pro vás seriál o internetovém bankovnictví, ve kterém vám mezi 4. dubnem a 23. květnem představíme fungování této služby u 13 bank na českém trhu.

Všechny aplikace prověřila porota Peníze.CZ z šesti různých pohledů - přihlášení, menu a základní ovládání, zadávání příkazů k úhradě, zobrazování výpisů, dispozice s účtem a vizuální dojem. Po skončení seriálu vám přineseme celkové výsledky a vyhlásíme Internetovou banku roku v kategorii porota Peníze.CZ

Tématu bezpečnosti internetbankingu a výše poplatků s touto službou souvisejících budeme věnovat speciální články.

O tom, která banka získá ocenění v kategorii čtenářů Peníze.CZ můžete rozhodnout i vy - stačí dát hlas svému favoritovi. Registrovaní čtenáři budou zařazeni do slosování o zajímavé ceny.

Vše o Internetové bance roku najdete na

www.ibankaroku.cz |

Instalace

| Jak jsme hodnotili internetové bankovnictví Citibank před třemi lety si můžete přečíst tady. |

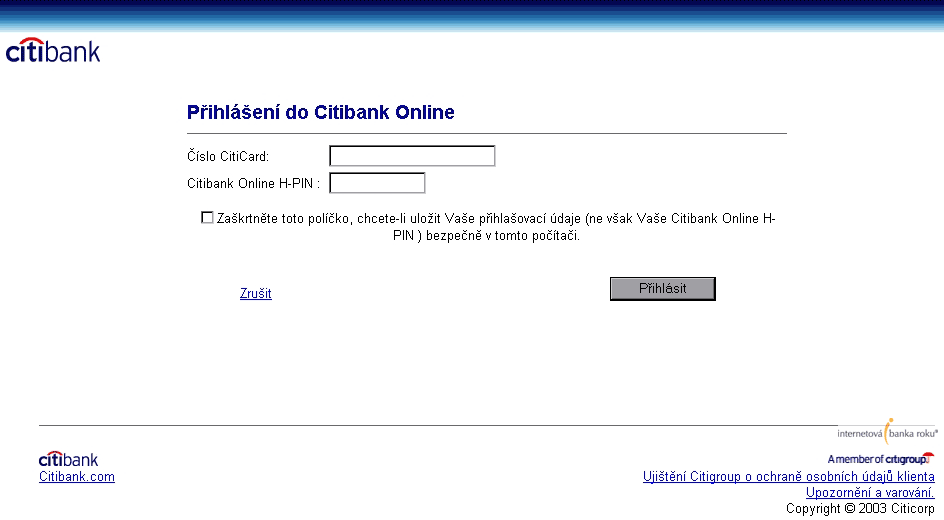

Abyste mohli aplikaci používat,

není třeba žádná instalace či vytváření certifikátů. Stačí pouze uživatelské jméno – číslo debetní karty k účtu a heslo. Kartu dostanete poštou a musíte ji nejdříve aktivovat, přitom od hlasového automatu dostanete A-PIN (PIN k debetní kartě), který použijete k prvnímu přihlášení. Při něm si nastavíte devítimístný H-PIN, který budete používat k dalším přihlášením (tento i PIN ke kartě si můžete prostřednictvím aplikace libovolně měnit).

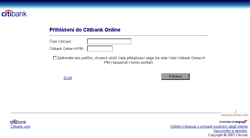

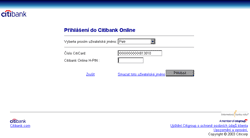

Přihlášení

| Počet klientů a chystané změny? Neřekneme. |

| Chtěli jsme také vědět, kolik fyzických osob v současnosti internetové bankovnictví Citibank využívá a zda banka nechystá nějaké změny v aplikaci. Na tyto dotazy jsme ovšem odpovědi nedostali. |

Aplikace nemá svou vlastní internetovou adresu, dostanete se do ní

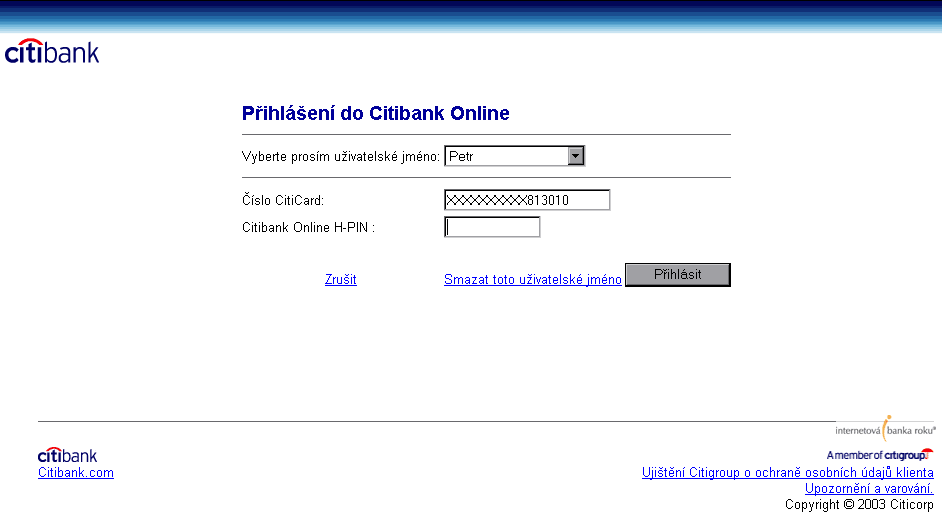

z domovské stránky české Citibank. Odkaz je dobře viditelný a vyvedený v odlišné barvě. Po kliknutí na něj se vám otevře nové okno, ve kterém pak běží samotná aplikace. K přihlášení potřebujete šestnáctimístné číslo platební karty a devítimístný H-PIN. Pokud používáte aplikaci na jednom počítači můžete si pod uživatelským jménem uložit své číslo karty. Příště už dostanete na výběr uživatele a pouze musíte znát příslušné heslo (viz obrázky).

Délka přihlašovacího jména a hesla byla nejčastější výhrada našich porotců. Kladné body naopak banka získala u Aleny Urubkové, která ocenila to, že při přihlášení vám vyskočí dialogové okno s informacemi o posledním přihlášení.

Větší obrázek zobrazíte kliknutím na náhled

Ovládání a vzhled

| Co umí internetové bankovnictví od Citibank: |

|

příkaz k úhradě:

|

|

| jednorázový

| ANO

|

| hromadný

| ANO

|

| trvalý příkaz k úhradě:

|

|

| zřízení

| ANO

|

| změna

| ANO

|

| zrušení

| ANO

|

| souhlas k inkasu

| ANO

|

| příkaz k inkasu

| ANO

|

| vytváření vzorů plateb

| ANO

|

| zahraniční platby

| ANO

|

| výpis

| ANO

|

| historie účtu

| ANO

|

| termínované vklady:

|

|

| zřízení

| ANO

|

| změna či zrušení

| ANO

|

| informace o platebních kartách

| NE

|

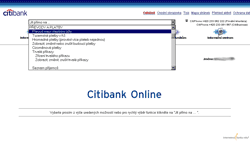

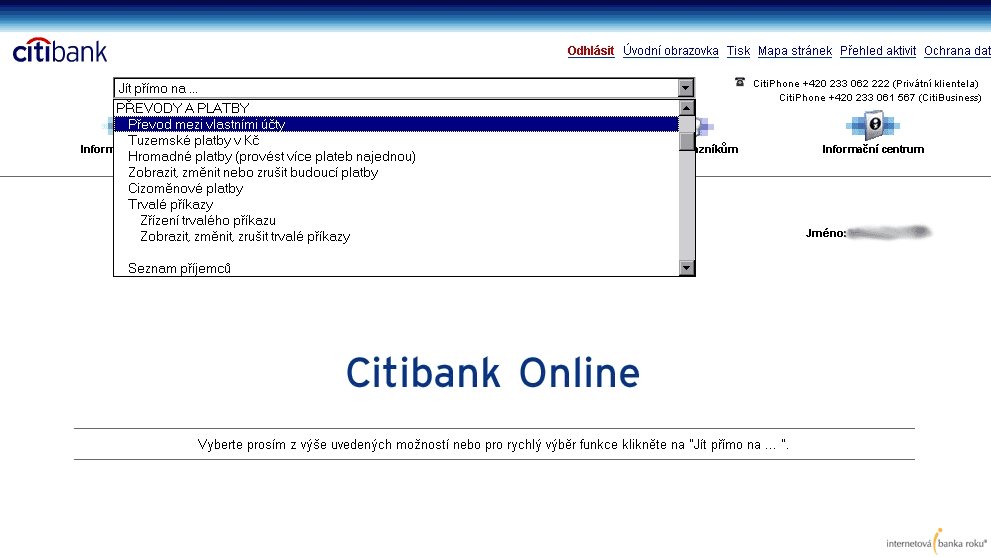

Při prvním podrobnějším zkoumání vám budou možná

funkce na úvodní obrazovce připadat trochu přeplácané. Kromě ikonek a odkazů v pravém horním rohu se můžete k cíli dostat i přes rozbalovací menu s textem "Jdi přímo na…". Než zjistíte, že všechny cestou vedou do Říma, neboli že k tomu, co chcete udělat, se dostanete jak přes ikony tak přes odkazy v pravém horním rohu a také skrz rozbalovací menu, můžete si na stránkách připadat trochu ztracení. Tento pocit měl i Petr Dvořák z katedry bankovnictví na VŠE, který je shrnul do slov "je potřeba příliš mnoho kroků k cíli". Také Ivanovi Strakovi se to zdá

zbytečně složité, navíc poukazuje na to, že se

nevyužívá vyskakovací menu. "Špatně zpracovaná navigace a zastaralý design," přisazuje si ještě Alena Urubková, které se krom toho nelíbil "rušivý běžící pruh" (najdete ho na obrázcích dole).

Kritiku prvního dojmu však může zmírnit to, že jak rozbalovací menu, i první stránku po přihlášení si můžete nastavit sami (viz dále). "Napodruhé" už proto nemusí aplikace působit tak nepřívětivě. O tom, že ne každý má k aplikaci jen výhrady, svědčí názor Jiřího Nápravníka ze společnosti Salamandr. Ten ji popsal jako

jednoduchou až strohou.

Provádění transakcí

Zatímco u jiných bank si zvolili možnost vytváření šablon (tj. vzorů plateb - při dalším zadávání podobné transakce pouze změníte částku či datum a nemusíte vyplňovat všechny položky znovu) jako doplněk, v Citibank (profil, názory) z ní udělali povinnost. Předtím, než zadáte jakýkoliv příkaz k úhradě, musíte si pro něj vždy vytvořit příjemce. Na adresu této povinnosti se snesla asi největší kritika našich porotců: Antonín Beneš dokonce nutnost definovat příjemce před podáním pokynu zařadil mezi hlavní mínusy celé aplikace. Jiřímu Nápravníkovi se nelíbilo, že příkaz nelze zadat na jedné obrazovce (právě díky nutnosti definovat příjemce). Alena Urubková k tomu ještě poznamenává, že se může stát, že příjemce vytvoříte a zapomenete jej uložit.

Další drobný nedostatek najdete v nápovědě sloužící pro vyhledání kódu banky. Při pohledu do něj zjistíte, že Citibank trošku zaspala dobu. Najdete v něm totiž Dresdner Bank a Interbanku (obě od loňského roku BAWAG Bank CZ), Credit Lyonnaise (od loňského května Calyon), GE Capital Bank (GE Money Bank) či První městskou banku (dnes PPF banka).

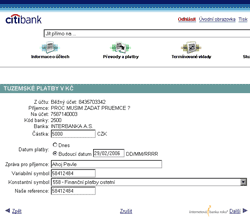

Samotné provádění transakcí je poté, co máte vytvořeného příjemce, jednoduché (viz obrázek). Po vyplnění všech položek pouze kliknete na další, zobrazí se vám přehled transakce a potvrzením jej odešlete.

| Zabezpečení |

128 bitové šifrování

uživatelské jméno je 16místné číslo debetní karty (lze uložit na konkrétním počítači), heslem je nejméně 9místný H-PIN skládající se pouze z čísel |

Kromě tuzemských plateb se byly

kritizovány i platby zahraniční (které jsou také součástí aplikace). Danu Lukešovi vadila skutečnost, že u plateb v rámci EU (mimo ČR) nestačí zadat IBAN (standardizovaný formát čísla účtu, který jednoznačně určuje zemi banku a příjemce).

Ostatní operace

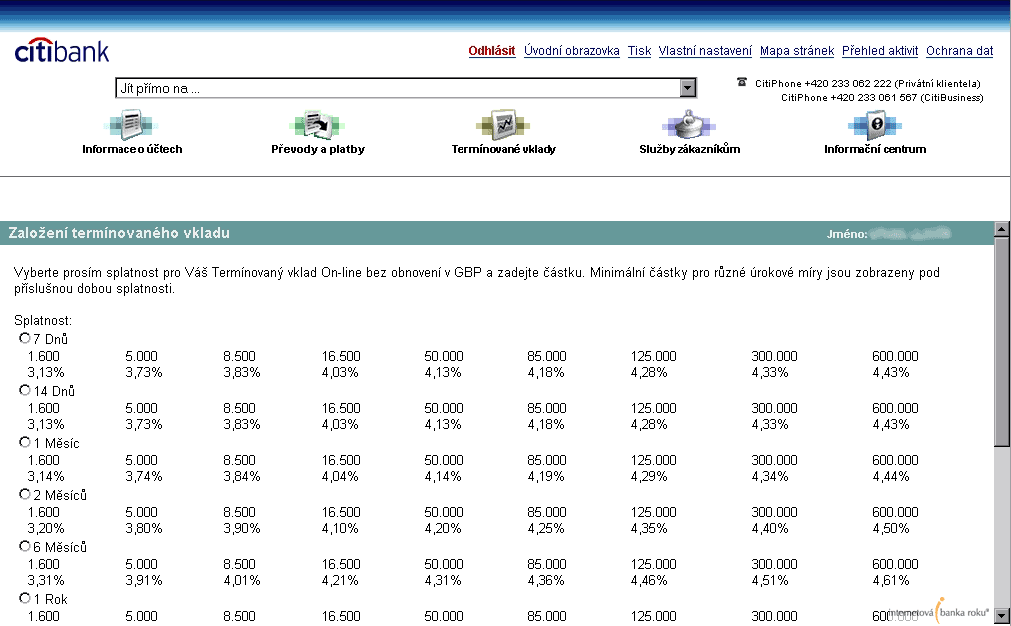

Kromě výše uvedených plateb umožňuje aplikace vytvářet, měnit a rušit trvalé příkazy (opět je třeba mít vytvořeného příjemce). Kromě nich lze ještě zakládat termínované vklady (viz obrázek). Poslední možností manipulace s penězi je autosweep – možnost nastavení automatických převodů mezi běžným a spořícím účtem (je vám založen spolu s běžným účtem a je součástí internetového bankovnictví). Zvolíte si maximální a minimální zůstatek účtu a vše se dále hlídá automaticky. Tato funkce se líbila Antonínu Benešovi tak, že ji zařadil mezi hlavní plusy celé aplikace.

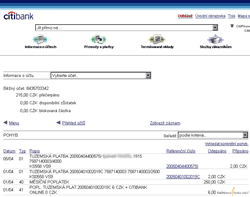

Z "netransakčních" položek nabízí Citibank (profil, názory) internetbanking výpisy a přehledy transakcí za poslední tři měsíce s možností třídění podle několika kritérií. Pro ty, kteří si vedou své osobní účetnictví, bude užitečná možnost exportu transakcí do souboru – formáty Microsoft Money, Quicken, CSV (comma separated value – hodnoty jsou odděleny čárkou, což by mělo zjednodušit export do tabulkových procesorů) a Excel.

| Požadavky na software |

| Windows 95 a vyšší nebo NT Workstation 4.0 a vyšší, internetový prohlížeč Internet Explorer 4.0 a vyšší nebo Netscape Navigator 4.0 a vyšší |

Poslední jmenovaný, který asi bude zajímat nejvíce uživatelů, však má s otevřením souboru problém. Resp. se před vámi otevře soubor s pěti sloupečky - datem, popisem platby, částkou, prázdným sloupcem a číslem účtu. Pomineme-li prázdný sloupec, pak je velmi diskutabilní, jestli je popis platby ve tvaru (TUZEMSKÁ PLATBA 20050404400575I XXX 1915 7587140003/4000 KS558 VS9) nějakým přínosem a zda by neměl být také rozdělen do sloupců. Pokud by tato funkce byla dotažena "až do konce", byla by určitě jednou z předností aplikace.

| Náklady na služby Citibank |

počet |

Produktový balíček CitiOne (Kč) |

Celkem/Kč |

| vedení účtu |

měsíčně |

250 |

3 000 |

| výběry na přepážce |

5 za rok |

18 |

90 |

| výběry z vlastního bankomatu |

23 za rok |

14 |

0 |

| výběry z cizího bankomatu |

7 za rok |

14 |

84 |

| vklady v hotovosti |

9 za rok |

0 |

0 |

| počet příchozích plateb |

20 ročně |

0 |

0 |

| počet odchozích plateb |

36 ročně |

6 |

216 |

| počet odchozích plateb trvalým příkazem |

30 ročně |

6 |

180 |

| zřízení trvalého příkazu |

2 za rok |

0 |

0 |

| zrušení, změna trvalého příkazu |

2 za rok |

40 |

80 |

| platební karta elektronická |

1 |

0 |

0 |

|

|

|

3 650 |

Pozn. první dva výběry v měsíci jsou zdarma tj celkem je jich u typického klienta 30 za rok, my ale počítáme pouze 6

účet CitiOne, cena již zahrnuje internetové bankovnictví, debetní kartu Maestro a dva výběry z bankomatu měsíčně; pokud váš průměrný měsíční zůstatek překročí 100 tisíc korun, vedení účtu je zdarma |

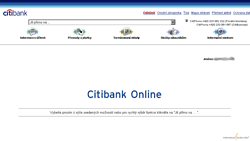

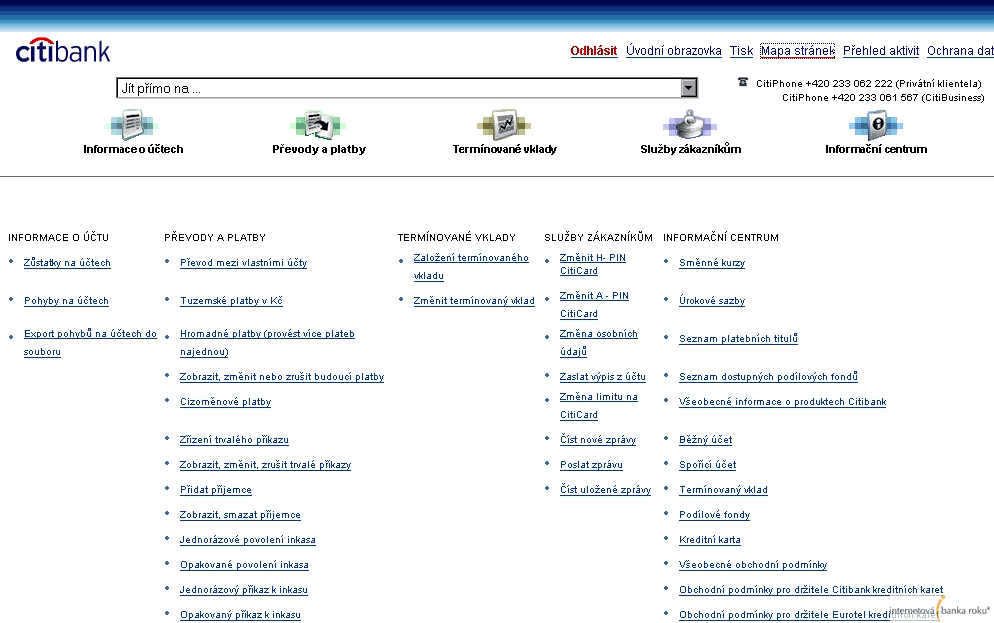

Příjemnou funkcí je možnost vlastního nastavení některých parametrů vzhledu aplikace, například si můžete zvolit domovskou stránku, která se vám otevře při každém dalším přihlášení. Lze si vybrat cokoliv z položek v rozbalovacím menu "Jdi na". Také položky tohoto menu je možné doplnit o prvních pět na začátku podle vlastní volby, tím můžete získat do řady funkcí rychlejší přístup. Abyste mohli využívat funkci vlastního nastavení, musíte si při přihlašování zaškrtnout políčko pamatovat údaje na tomto počítači.

Kromě výše zmíněného ještě v aplikaci najdete i informace o produktech banky a jejich všeobecné obchodní podmínky, mj. například i obchodní podmínky pojištění k platebním kartám.

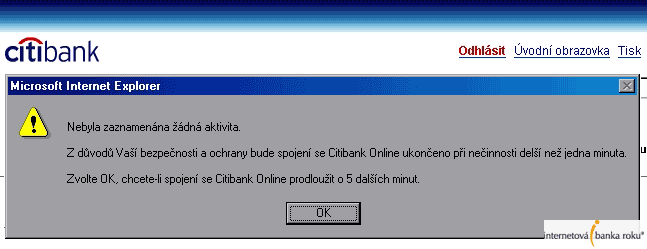

Stejně jako aplikace jiných bank má i tato automatické odhlašování. Po pěti minutách vás nejdříve upozorní (okno Exploreru začne na liště Windows modře blikat a vyskočí dialogové okno – viz obrázky), že jste nebyli po stanovenou dobu aktivní a pokud chcete "dalších pět minut", musíte kliknout na OK. Pokud tak během minuty neučiníte, jste automaticky odhlášeni. Problémem i tady (viz předchozí testovaná aplikace BAWAGu) je to, že na obrazovce zůstane vaše poslední činnost, nicméně jakékoliv kliknutí vede k odhlášení.

Jak byste hodnotili internetbanking Citibank vy?

Diskuze

Příspěvek s nejvíce kladnými hlasy

12. 4. 2005 13:22, Wells Fargo

Jestli Citibank na kontech zdarma v Nemecku nevydelá , tak na to musí vydelat v jiných zemích a v Cechách. V Nemecku má Citibank konto "citibest" , kde je stále pres 2.500 euro v akciích nebo v hotovoti zadarmo - bez mesícních poplatkú a bez poplatku za neomezený pocet plateb a pohybu na konte.

Kdyz clovek kupuje akcie s limitem ve Frakfurtu a trikrát limit opravuje , protoze nic nedostal s nízkým limitem a pak se to chytne az na 4. limit , pak dostane clovek za 3 dny od citibank 4 dopisy kvuli tomu a ve 3 dopisech je , ze nebyl nakup uskutecnen. Kazdy ten zbytecny dopis stoji citibank asi 0,55 euro a vydelat na to musí Citibank asi v cizine na poplatkách z konta a na poplatkách z prevodu a plateb.

Poplatek za nakup akcii za 2000 euro na Xetra je asi 10 euro a ve Frankfurtu asi 12 euro , stornování a limit a konto je zdarma.

Kdyby si tedy clovek ceský mohl opatrit postovní schránku a prihlásení k pobytu u nemeckého kamaráda a pak tam ani nebydlel , dostal by zdarma konto citibest , kdyz by tam mel stále pres 2500 euro napriklad v akciich CEZ nabo v akciích Citigroup , koupených ve Frankfurtu.

Příspěvek s nejvíce zápornými hlasy

13. 4. 2005 11:46, SocPredator

Ještě nedávno to bylo 200000. Myslím, že banka dělá kroky správným směrem. A jejich spořící účet (zdarma) k účtu má docela solidní úroky 1-2%. Už o tom začínám vážně uvažovat :-)

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (12 komentářů) příspěvků.