Pro dům již s úvěrem

7. 4. 2005 | Jiří Šedivý

GE Money Bank představila novinku, která není žádnou velkou bombou, ale mohla by několika klientům zachránit jimi vybranou nemovitost před ostatními zájemci na trhu. Zatímco většinou... celý článek

Napsat článek o tom, jak nás banky "olupují", zdražují a nedají nám vlastně možnost uniknout, není v podmínkách České republiky žádný problém. Snad i proto jsou bankovní poplatky také předmětem zájmu České obchodní inspekce (ČOI). Což ale ještě neznamená, že by mělo zákonitě přijít nějaké rozuzlení, nebo snad dokonce zaznamenáníhodné zlevnění. Bankovní realita je zkrátka taková. Pokusme se však o pohled z malinko jiného úhlu. Podívejme se, jak se vyvíjely zisky jednotlivých bankovních domů v posledních letech, abychom mohli srovnávat s tím, jak zrovna ta naše banka podražila, aby vydělala dost. Pro úplnost je třeba upozornit, že zisky se týkají celkové činnosti bank, tedy nejen výsledků ze správy účtů.

| Balíčky = komplikace v jednom |

| Známe je všichni. Spoustu služeb máte zdarma, ale běda, jakmile chcete srovnávat s konkurencí. Upočítáte se. Asi nejpravděpodobnější účel balíčku je podle banky komplexní nabídka v jednom. Klient, který chce porovnávat, vám však řekne, že kvůli balíčkům nelze prohlásit snad o žádné nabídce, že je nejdražší nebo nejlevnější. Neboli účelem také může být neporovnatelnost nabídek. |

Jak vydělávají banky?

Zástupci bank se netají dvěma fakty

1) Není problém zavést nulové poplatky, ale pak musejí klienti počítat s růstem marží. Je to skutečně to, co jako klienti chceme? Drahé spotřebitelské úvěry, hypotéky...

2) Poplatky se na trhu nastavují podle obvyklé úrovně a zvyklostí. Již tu existuje určitý "standard" a žádná banka nechce uhnout.

Banky jsou podnikatelské subjekty, takže se snaží vydělávat. Mají dvě možnosti: úrokové marže a poplatky.

Z úrokových marží je možno dostatečně vydělat jedině v případě, že poskytnou mnoho úvěrů s vysokou marží, či méně úvěrů s marží ještě vyšší. Na českém trhu je velmi těžké vydělat na maržích, neboť konkurenční boj si žádá výhodné sazby, takže přichází ke slovu právě poplatky.

Malé zisky?

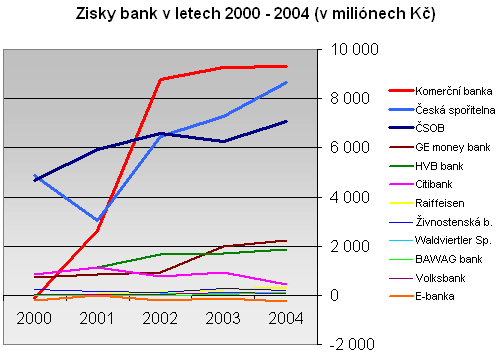

Banky se hájí tím, že je třeba navyšovat zisky, akcionáři prý to požadují. Než tento argument přijmeme, musíme zdůraznit, že zisky tří největších bank, tedy KB, ČS a ČSOB byly za rok 2004 na úrovni 20-25 % vzhledem k investovanému kapitálu zahraničních "matek". Jinými slovy za 4 – 5 takto ziskových období je investice zpět a dál se jen vydělává. Odmítáme tedy tvrzení, že zisky jsou malé (vy máte možnost vyjádřit svůj názor v anketě nebo diskuzi). Jsou naopak nadmíru výnosné. Ale proč by si zahraniční kapitál nemohl v ČR dále "nadojit", když je to celkem jednoduché. Doma by to tak snadno nešlo. Podívejme se, jak se vyvíjely zisky bank v posledních 4 letech.

| Zisky bank v mil. Kč | |||||

| 2000 | 2001 | 2002 | 2003 | 2004 | |

| Komerční banka (profil, názory) | -118 | 2 624 | 8 763 | 9 262 | 9 302 |

| Česká spořitelna (profil, názory) | 4 868 | 3 034 | 6 456 | 7 289 | 8 649 |

| ČSOB (profil, názory) | 4 691 | 5 952 | 6 591 | 6 240 | 7 085 |

| GE Money Bankprofil, názory | 719 | 843 | 910 | 1 987 | 2 242 |

| HVB Bank (profil, názory) | 1 129 | 1 665 | 1 706 | 1 866 | |

| Citibank (profil, názory) | 855 | 1 117 | 773 | 947 | 459 |

| Raiffeisen (profil, názory) | 6 | 28 | 98 | 218 | 302 |

| Živnostenská banka (profil, názory) | 231 | 156 | 100 | 262 | 195 |

| Waldviertler Sp. (profil, názory) | 66 | 83 | 106 | ||

| BAWAG Bank CZ (profil, názory) | -26 | 3 | 5 | 36 | 96 |

| Volksbank (profil, názory) | 45 | 38 | 36 | 95 | 61 |

| E-banka (profil, názory) | -208 | 6 | -191 | -133 | -271 |

| Zdroj dat: internetové stránky bank | |||||

Ztrátová eBanka

Dlouhodobě ztrátová je pouze eBanka, která začala jako internetová banka bez poboček, ovšem v současnosti buduje pobočkovou síť. Zároveň však získává klientelu masivní reklamou, která znamená nemalé náklady. Na pomyslné druhé straně vah jsou nízké poplatky a z nich plynoucí nízké příjmy i následná ztráta. Červená čísla jsou pochopitelně udržitelná jen v řádu několika let. Jak se situace vyvine? Buď banka sníží náklady (méně reklamy?) nebo zvýší výnosy (růst poplatků, větší obrat?).

Za kopečky do bankomatu bez obav

| Zdražení Komerční banky |

|

KB se v roce 2004 stala naší nejziskovější bankou. Současně s rokem 2005 učinila změny v sazebníku. Nabízíme přehled některých transakcí za novu (a starou) cenu. Až na jedinou výjimku šlo o zdražení, jeho míru posuďte. výběr z bankomatu KB 6 (5) Kč * jediné zlevnění |

Co soudíte o zdražování bankovních poplatků? Pamatujete se na poslední zlevnění? Stojíte o vyšší poplatky a nižší marže? Vydělávají podle vás banky málo, nebo hodně?

Dlouhodobý investiční produkt

Myslete na sebe a zabezpečte se na penzi co nejlépe. Třeba investováním do široké nabídky fondů.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

11. 4. 2005 21:19, Tomáš Marný

SIPO by snad bylo výhodné, kdyby přes něj člověk platil všechno. Podle mého názoru by zrovna ty Vaše platby vyšly výhodněji 1x ročně příkazem... Bohužel ani já bych nikdy nepovolil inkaso z účtu. Důvod? Třeba Pražská plynárenská - měli jsme přeplatek, dost vysoký, a přesto při zdražení plynu zvýšili zálohu...

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

8. 4. 2005 8:17, Bouček Antonin

Jenom malé upozornění - to, že je návratnost kapitálu (Return of Equity) 20 - 25% neznamená, že se vám investice vrátí do 4 - 5 let. Celkem důležité je, za jaký poměr ceny k účetní hodnotě (price to book value) jste akcie kupoval. Pokud to bylo za dvojnásobek, pak je návratnost 8 - 10 let (bude-li ovšem ziskovost zachována, což je vždy sporné).

V diskuzi je celkem (31 komentářů) příspěvků.