Fredy

3. 8. 2004 | Stanislav Andrejs

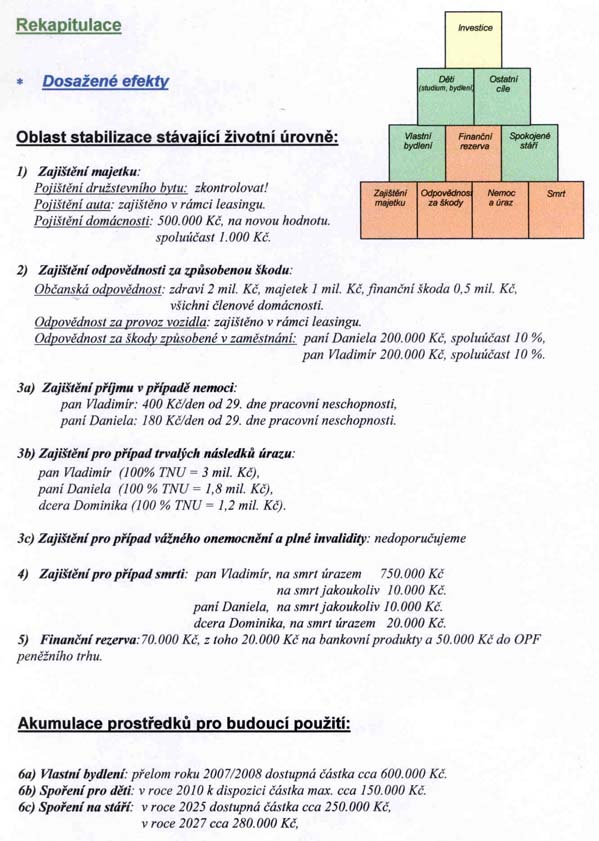

Tříčlenná rodina (pětiletá dcera) s průměrným čistým příjmem cca 26 000 Kč u manžela a 18 000 Kč u manželky. Majetek rodiny se skládá z družstevního bytu 2+1, osobního auta Škoda Fabia pořízeného na leasing s měsíční splátkou 6 500 Kč a koncem splácení za 1,5 roku. Nájem + poplatky činí asi 4 500 Kč měsíčně, výdaje na stravu a ostatní asi 7 000 Kč. Naše rodina je schopna měsíčně spořit přibližně 10 000 Kč. V bance máme jeden termínovaný půlroční revolvingovaný vklad ve výši 300 000 Kč, uzavřená dvě stavební spoření na cílové částky 300 000 Kč a 170 000 Kč, pojištěný byt na pojistnou částku 500 000 Kč při ročním pojistném 2 500 Kč a pojištění odpovědnosti za škody občanů s pojistným 300 Kč za rok. Cílem finančního plánu je návrh strategie, jak pořídit větší byt, auto a vybavení dětského pokoje v časovém horizontu tří let, kdy je také počítáno s druhým dítětem.

Poradcem vypočtené životní minimum rodiny je 9 210 Kč a bonita jeho 4,78násobek. Na spoření je vydáváno 8 744 Kč, přičemž návrh zněl zvýšit na 35 % příjmů rodiny, tzn. na cca 15 400 Kč měsíčně. Příjem rodiny je v takové výši, že na žádný ze systému státních sociálních podpor nárok nevzniká.

V oblasti stabilizace stávající životní úrovně finanční poradce navrhl nechat si předložit pojistnou smlouvu a zjistit, jak je družstevní byt zajištěn a co by následovalo např. v případě požáru nebo naprostého zničení. Protože se jedná o naprosto nezbytný majetek, doporučuje tuto oblast nepodceňovat. Pokud se týká domácnosti a osobního auta, doporučuje stávající pojištění ponechat jako dostačující.

U odpovědnosti za způsobené škody je rodina pojištěna na částky: škoda na zdraví – 2 000 000 Kč, škoda na věci 1 000 000 Kč a škoda finanční 500 000 Kč. U odpovědnosti za provoz vozidla je pojištění v rámci leasingu. V rámci občanské odpovědnosti poradce toto pojištění ponechal, stejně tak i u odpovědnosti za provoz vozidla.

Dále navrhl pojištění odpovědnosti za škody v zaměstnání, neboť zaměstnavatel může požadovat maximálně 4,5násobek měsíčního přijmu, což představuje částky 158 000 Kč a 113 000 Kč. Konkrétní částky navrhl pro oba manžele stejně, a to na 200 000 Kč, bez jiné majetkové škody, pojistné plnění ve výši 90 % pojistné částky při spoluúčasti 10 %.

V případě dlouhodobé pracovní neschopnosti v současné době rodina zajištěna není, proto TriMan doporučuje pojistit manžela na částku 400 Kč na den, manželku na 180 Kč na den, oba s vypláceným plněním od 29. dne pracovní neschopnosti.

Stejně tak ani trvalé následky úrazu nejsou momentálně zajištěny, proto bylo finančním poradcem navrženo pojištění manžela na částku 750 000 Kč, manželky na 450 000 Kč a dcery na 300 000 Kč, všechny s progresivním plněním, tzn. 3 000 000 Kč, 1 800 000 Kč a 1 200 000 Kč.

Ohledně vážné choroby a plné invalidity, které také není pojištěno, však poradce dospěl k názoru, že v současné době není na finančním trhu produkt, který by umožnil tato rizika pokrýt optimálním způsobem. Proto v tomto případě žádné pojištění, i vzhledem k udanému zdravotnímu stavu, uzavřít nedoporučil.

Doporučil ale krytí případného úmrtí živitele rodiny pro případ smrti následkem úrazu na částku 750 000 Kč a pro ostatní případy smrti na částku 10 000 Kč pro manžela. Pro manželku nenavrhl pro případ smrti pojištění, ale v rámci sjednání pojištění trvalých následků úrazu je sjednáno i pojištění pro případ jakékoliv smrti v částce 10 000 Kč, u dcery bylo navrženo pojištění smrti úrazem na částku 20 000 Kč.

V rámci doporučení finanční rezervy nám bylo finančním poradcem TriManu doporučeno nechat částku cca 20 000 na běžných účtech (oba manželé mají své BÚ), termínovaný vklad v době své splatnosti zrušit a částku 50 000 Kč vložit do otevřeného podílového fondu peněžního trhu.

| Ukázku finančního plánu firmy TriMan najdete zde, zde a zde. |

Na finanční zajištění dcery doporučil finanční poradce uzavřít na její rodné číslo stavební spoření, čistě za účelem spoření, na cílovou částku 150 000 Kč při měsíční úložce 1 700 Kč a délce spoření dle nového zákona 6 let. Pro zabezpečení stáří poradce navrhl uzavření penzijního připojištění (připomněl sjednat nejen starobní, ale i výsluhovou, invalidní a pozůstalostní penzi) pro oba manžele a spořit měsíčně minimálně 2x 500 Kč.

Protože kapitál jako zdroj příjmů – investice – je v zásadě vydělávání peněz pomocí peněz, je doporučení finančního poradce TriManu následující. Z výše uvedeného a již zrušeného termínovaného vkladu využít zbývajících 250 000 Kč, a částku 50 000 Kč vložit do otevřeného podílového fondu peněžního trhu a 200 000 Kč investovat po 100 000 Kč do dvou otevřených dluhopisových podílových fondů. Rozdělení této částky do dvou fondů bylo vysvětleno rozložením rizika výběru konkrétního fondu.

Na pořízení nového auta za požadované tři roky doporučuje poradce TriManu stávající auto prodat za odhadní zůstatkovou cenu cca 200 000 Kč a tuto částku použít na akontaci nového většího auta. Zbývající část ceny pokrýt leasingem nebo prostředky uložené v OPF.

V uvedených doporučeních je patrné, že základní finanční plán společnosti TriMan je uváděn v obecné rovině bez konkrétních doporučení jednotlivých finančních institucí. V případě průběžné péče o klienta však je součástí tohoto finančního plánu i realizace navrženého řešení pomocí typových produktů.

Vybavení dětského pokoje TriMan navrhuje řešit v rámci dostupných disponibilních příjmů zdrojů (např. peněžními prostředky uloženými v OPF).

Vyhodnocení návrhů řešení finanční situace rodiny

Aby bylo posouzení co nejobjektivnější, rozhodli jsme se vytvořit jakousi "nezávislou" komisi. Oslovili jsme proto několik lidí působích v tomto oboru a požádali je, aby anonymně posoudili výkon testovaného finančního poradce. Jejich verdikty najdete na následujících řádcích (vzhledem k rozsahu příspěvků jsme kvůli zachování co největší přehlednosti byli nuceni zanést do tabulky to nejdůležitější, nicméně jsme pro vás pochopitelně připravili i plné verze odpovědí členů naší komise - odkazy na ně najdete pod tabulkou).

| Hodnocení komise | ||||

| Cíle | Vladimír Fichtner (Fichtner& Hofrichter) |

Petr Šafránek (OVB) |

Miriam Hanáková (Slon) |

Fredy |

| Zajištění rizik | 1. Chybí zajištění pro případ smrti (nejen úrazem) u obou manželů. 2. Vzhledem k tomu, že jsou oba manželé obchodníci, poj. odpov. v zam. asi není nutné. 3. Pracovní neschopnost bych doporučoval řešit až od 42. dne neschopnosti . |

1. Poj. odpov. za škody způs. zaměstnavateli –navrženo mírné přepojištění 2. Poj. smrti – v 39 letech u obchodníka nelze vyloučit např. infarkt, pojistná částka 10 000 je proto zcela nedostatečná 3. Není řešeno možné využívání daňových odpočtů v případě, že by byl využit některý z produktů, který to umožňuje. |

1. Trv. násled. úrazu - správný postup, neargumentovaná výše pojistné částky 2. Úmrtí živ. rodiny - v případě manželů by pojistné částky pro případ smrti mohly vypadat takto: muž 3 223 tis. Kč, žena 1 850 tis. Kč.; oblast ošetřena, ale nedostatečně). |

1. Pojištění dlouh. prac. neschop. - předpoklad využití tohoto pojištění a náklady na něj jsou neadekvátní skutečnosti. 2. Trvalé násl. úrazu - je třeba mít na paměti, že plnění bývá jen ve výjimečných případech. |

| Zajištění stáří | Navržené řešení je optimalizováno z hlediska státní podpory, nikoliv však z hlediska daňového; navržená částka by "spokojené stáří" sama o sobě nezajistila, protože není k naplnění tohoto cíle využívána ani pravidelná investice do fondů ani rezervotvorný pojistný produkt. | Řešeno nedostatečně. Pokud by klient chtěl doplnit měsíčně svůj starobní důchod do výše aktuálních čistých příjmů po dobu 15 let (viděno v současných hodnotách), musel by mít k dispozici částku 2 110 tis. Kč, jeho manželka 1 210 tis. Kč. Až do důchodu by tedy museli spořit měsíčně (při konzervativním zhodnocení 3 %) muž 7 330 Kč a žena 3 880 Kč. | Jen bych doporučil, v rámci analýzy, zjistit možnost příspěvku zaměstnavatele a možnost odpočtu 12 000 Kč od základu daně. | |

| Finanční rezerva pro dítě | Řešeno optimálně. | Může nastat problém - do rodiny se chystá další dítě a dojde pravděpodobně k propadu příjmů. V té době nemusí být spoření žádoucí. | Pozor na čerpání v případě úvěru. Dcera 5 let, za 6 let ji bude 11 let. Při delším spoření se efektivní úrok snižuje. Pozor na zvyšující se poplatky SS a možnost zdanění od státu. | |

| Otázka bydlení | 1. Chybí podrobný věcný a následně finanční rozbor možných řešení a z toho vyplývajících potřeb konkrétních částek 2. Problematické je navržené navyšování CČ stavebního spoření (zvláště u SS Hypo kde peníze bez úvěru budou volné až 01/2008), totéž platí pro zvýšené měsíční vklady 3. Výměnu bytu s doplatkem nelze financovat přes úvěry ze stavebního spoření. Navržené řešení je tak nerealizovatelné. |

Řešení této oblasti by mohlo vypadat následovně: ponechat cílové částky obou spoření v původní výši, zvýšit však pravidelné spoření (uspoří se poplatek za zvýšení CČ). Po 3 letech bude přibližná výše naspořených prostředků asi 260 000 Kč a možný úvěr ve výši 210 000 Kč. Zbylé prostředky budou čekat v dluhopisových fondech. | Vhodná výměna bytů není dlouhodobá záležitost, a tak bych byl velice opatrný se SS Hypo. Klientům bych doporučil řešení bytové otázky výměnou, ale již nyní a ne za 3 roky. | |

| Nové auto | Řešeno optimálně. | Leasing bude znamenat velmi tvrdý závazek, a to v případě ztráty příjmů manželky v době mateřské dovolené může být závažný problém. | Souhlas | |

| Vybavení dětského pokoje | Řešeno optimálně. | |||

| Investiční portfolio | Na 3 roky bych v tomto okamžiku nedoporučoval dluhopisové fondy. | Chybí test rizikového profilu klienta; bylo by možno alespoň z části portfolia dosáhnout teoreticky vyššího výnosu a ponechat jej na delší horizont ("spokojené stáří"). | Diskutabilní je investice do dluhopisových fondů aktuálně s ohledem na současnou situaci a očekávaný vývoj dluhopisových fondů . | Může to tak být, jen nevím, zda poradce najde takové dluhopisové fondy, který by za 3 roky uhradily alespoň vstupní poplatky. |

| Další poznámky | 1. Chybí řešení finanční nezávislosti. Poradce ani nezná cílovou rentu, ani nevyužívá žádnou z dlouhodobých finančních strategií (např. akcie) pro naplnění cíle. 2. Ne úplně jasně je definován cíl vzdělání dcery (spoření pro děti). |

Běžný účet bych nahradil například ING konto. Je zrovna tak likvidní jako BÚ, ale s vyšším výnosem. Alespoň se rentuje. | ||

| Celkové hodnocení |

5 |

2- Finanční plán je zpracován velmi podrobně a u většiny cílů profesionálně, bohužel u nejdůležitějšího cíle (z pohledu klienta) – pořízení nového bytu do osobního vlastnictví - zcela nedostatečně až chybně. |

3 Nedostatečně byly argumentovány pojistné částky a v případě pojištění pro případ smrti byly pojistné částky nedostatečné. V oblasti akumulace bylo možné najít i optimálnější řešení pro klienta, model vývoje v horizontu 3 let není příliš jasný. Není řešen ani propad příjmů v době mateřské dovolené, která nastane do 3 let. |

2 Ke skutečné analýze chybí mnoho údajů a podkladů, a také návrh na uzavření konkrétních smluv s vybranými finančními institucemi. U tohoto poradce hodnotím tedy jen část analýzy. V některých případech postupuje celkem racionálně. V případě pojištění toho vybalil na klienty příliš. |

Kompletní verzi hodnocení Petr Šafránka naleznete na tomto místě.

Kompletní verzi hodnocení Miriam Hanákové naleznete na tomto místě.

Kompletní verzi hodnocení Fredyho naleznete na tomto místě.

První díl, ve kterém si můžete přečíst popis setkání s poradcem TriManu, najdete zde.

Autor je externím zprostředkovatelem společnosti ING.

Co si myslíte o návrhu řešení z dílny společnosti TriMan, řešili byste některé věci jinak? A co si myslíte o komentářích a připomínkách členů naší komise?

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění, telekomunikací a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem

{kind=link}

{kind=link}

{kind=link}

Diskuze

Příspěvek s nejvíce kladnými hlasy

9. 8. 2004 14:20

V oblasti financí je důvěryhodnost mimořádně důležitá. Je tu totiž velmi mnoho odborně zdatných, ale nečestných podnikatelů. Pokud si vybírám, je potřeba prvně vybírat důvěryhodné a teprve potom z nich ty i odborně zdatné. Hovořit o odbornosti bez vazby na důvěryhodnost je mlácením prázdné slámy.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

9. 8. 2004 15:21, Fredy

Asi je to tak. Pokud by to mělo být postaveno na tzv. důvěryhodnosti, tak redakce začala od zadu. Měla nejdříve seznámit ctěnou veřejnost s kádrovými, morálními a podobnými profily jednotlivých kandidátů na hodnotitele. Po řádném proprání každého alespoň do pátého kolena (sakra přece na ně musíme něco najít), by byli vybráni jen ti nejméně "nebezpeční" a nejméně "konkurenční". A nějaká odbornost? Ta by nebyla ani tak důležitá, o tu tu přece ani nejde.

Přesto mám z celého záměru redakce dobrý pocit. Myslím si, že trefila hřebíček na hlavičku. Potrefené husy kejhají .....

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (113 komentářů) příspěvků.