V poslední době se většina ekonomických zpráv z asijského regionu zaměřuje na Čínu a Indii. Podíváme-li se ale na portfolia fondů (u nás distribuovaných), které jsou na Asii zaměřeny, lehce zjistíme, že ve většině případů netvoří Čína a Indie v portfoliích největší podíl. Výjimkou jsou fondy investující výhradně do akcií z těchto dvou zemí. U ostatních fondů zaujímají v portfoliích vysoké podíly například akcie Jižní Koreje, Taiwanu, Singapuru, Malajsie nebo Hongkongu, který by se neměl automaticky přiřazovat k Číně, jak bývá zvykem. Díváme-li se tedy na investice do asijských firem jako celek, neměli bychom menší státy přehlížet.

Rozdílné ekonomiky

Čína bývá velmi často označována za motor celého asijského regionu a toto tvrzení se nedá popřít. Navíc ekonomický vývoj Číny velmi pozorně sledují i silné světové ekonomiky jako USA nebo Evropa. V poslední době se stále častěji hovoří o možném ochlazení čínské ekonomiky, kterého se obávají všechny státy s touto zemí aktivně obchodující. Za jedno z hlavních nebezpečí je považována rostoucí inflace, která by mohla dosáhnout až 4,5 %, zatímco v roce 2003 se pohybovala na hodnotě 1,2 %. Zdražení úvěrů, které doposud pomáhaly držet rychlé tempo růstu by mohlo být pro ekonomiku osudné. Hrozbou také může být vysoký objem klasifikovaných úvěrů u bank, které by mohly vést až k finanční krizi. Zatím se však Číně "brzdit" daří.

Vzhledem k tomu, že všechny okolní státy jsou na Číně obchodně závislé, případné ochlazení by vývoj jejich ekonomik bezesporu ovlivnilo. To však neznamená, že ekonomiky jednotlivých asijských států jsou stoprocentně svázané. Vývoj reálného HDP v tabulce 1 dokladuje, že státy nedosahují v jednotlivých letech stejného růstu, ale naopak dochází i k protichůdnému vývoji ekonomik. Dolarová hodinová mzda v tabulce 2 zase ukazuje na rozdílné náklady na jednotku práce. Nejzajímavější je také srovnání HDP na jednoho obyvatele, které je do určité míry jediným relevantním srovnáním ekonomik. Zatímco v Indii dosahuje HDP na jednoho obyvatele nejnižších hodnot kolem 2 800 USD, v Číně je to 4 700 USD, v Malajsii 6 650 USD a v Thajsku 6 900 USD. Mnohem vyspělejšími zeměmi jsou Jižní Korea, její HDP na hlavu dosahuje 17 600 USD a Taiwan s 24 500 USD, to je v obou případech lepší výsledek než kterého dosáhla Česká republika (15 700 USD). Nejsilnějšími ekonomikami jsou ale Hongkong a Singapur, které dosahují růstu HDP na hlavu 27 000 USD.

| Tabulka 1: Vývoj reálného HDP v % |

|

Země |

Rok |

|

2000 |

2001 |

2002 |

2003 |

| Čína |

7,9 |

7,3 |

8,0 |

9,1 |

| Indie |

3,9 |

5,1 |

4,6 |

8,1 |

| Jižní Korea |

9,3 |

3,2 |

6,3 |

2,7 |

| Malajsie |

8,6 |

0,3 |

4,1 |

5,2 |

| Taiwan |

5,9 |

-2,2 |

3,6 |

3,3 |

| Hongkong |

10,2 |

0,6 |

2,3 |

3,2 |

| Thajsko |

4,7 |

2,0 |

5,2 |

6,4 |

| Singapur |

9,4 |

-2,4 |

2,3 |

1,1 |

| Zdroj dat: Zdroj: The Economist, CIA |

|

| Tabulka 2: Srovnání průměrné hodinové mzdy na zaškoleného pracovníka v USD |

|

Země |

Hodinová mzda |

| Japonsko |

20 |

| Jižní Korea |

8 |

| Singapur |

8 |

| Hongkong |

8 |

| Taiwan |

8 |

| Malajsie |

3 |

| Thajsko |

2 |

| Čína |

1,5 |

| Zdroj: Deutsche Bank | |

Vývoj akciových trhů

I když je určitá závislost ekonomik patrná, jsou mezi jednotlivými zeměmi rozdíly. Tuto tezi podporuje i historický vývoj jednotlivých akciových trhů v delších periodách. Za posledních deset let se nejlépe dařilo akciovému trhu Hongkongu, který zhodnotil téměř o 114 % měřeno v americkém dolaru. To však také není žádný nadprůměrný výsledek, protože za stejnou dobu zhodnotily světové akcie o plných 132 %. Zde se právě projevuje vysoká volatilita asijského trhu. A to dopadl Hongkong z vybraných států nejlépe. V kladných hodnotách skončila již jen Jižní Korea a Indie a ostatní akciové trhy uzavřely desetiletou periodu ve ztrátě. Nejhůře dopadl thajský a čínský akciový trh, jejichž ztráta činila více než 45 %. Toto číslo může být pro většinu investorů opravdu dosti zarážející, zvláště při porovnání výkonnosti čínského a thajského indexu za poslední tři roky. Čína dosáhla zhodnocení 87 % a Thajsko dokonce neuvěřitelných 191 % (veškeré výkonnosti jsou měřeny v americkém dolaru). Od začátku letošního roku je ale vývoj trhů diametrálně odlišný. Korejské akcie zvýšily svoji hodnotu o více než 16 % a dobře se také vedlo akciovému trhu v Thajsku (12 %), naopak ostatní trhy se potácí kolem nuly.

| Tabulka 3: Pořadí zemí ve světovém žebříčku celkových exportů a importů |

| Země |

Rok |

|

2000 |

2001 |

2002 |

2003 |

| USA |

1 |

1 |

1 |

1 |

| Německo |

2 |

2 |

2 |

2 |

| Japonsko |

3 |

3 |

3 |

3 |

| Kontinentální Čína |

8 |

6 |

6 |

4 |

| Hongkong |

10 |

10 |

11 |

11 |

| Jižní Korea |

13 |

13 |

13 |

12 |

| Taiwan |

14 |

16 |

15 |

15 |

| Singapur |

15 |

15 |

16 |

16 |

| Zdroj: Invest HK |

Fondy

S nejširší nabídkou fondů investujících do asijského akciového trhu kraluje na našem trhu společnost HSBC (profil, názory), která nabízí jak fondy zaměřené na Asii globálně, tak i akciové fondy pro vybrané států. Z pohledu Asie je tedy HSBC specialistou. Dá se však očekávat, že v dohledné době přijdou na náš trh se svými fondy i ostatní investiční společnosti a je tedy jen otázkou času, kdy společnosti HSBC přibude v segmentu Asie potřebná konkurence.

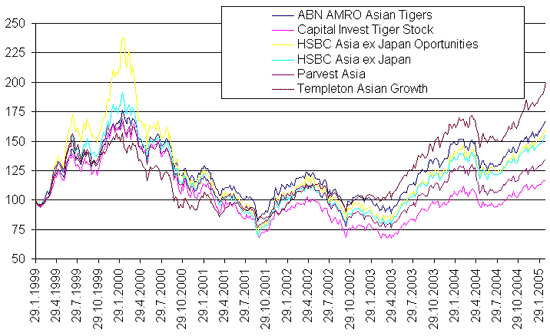

Hlavní skupinu fondů investujících do regionu Asie vyjma Japonska tvoří fondy ABN AMRO Asian Tigers Equity, Capital Invest Tiger Stock, HSBC Asian Opportunities, HSBC Asian ex Japan, Parvest Asia a Templeton Asia Growth. Do skupiny se dále ještě řadí fondy Credit Suisse Equity Asian Tigers a HSBC Asia Freestyle. Oba fondy mají velmi krátkou historii, a proto jsme je do grafu 2 nezařadili.

Z této skupiny fondů se na nejdelší možné společné periodě (viz graf 2) nejvíce dařilo fondu Templeton Asia Growth. ABN AMRO Asian Tigers Equity, který od začátku roku 1999 zhodnotil o 67 %. Fond se soustředí především na sektor financí, který tvoří více než 30 % objemu portfolia. Velký podíl zaujímají také technologie, průmysl a konzumní spotřební zboží. Mezi největšími pozicemi se ze známých firem objevuje Samsung Electronics, Taiwan Semiconductors, China Mobile Hong Kong, Hyundai nebo Hang Seng Bank. Regionálně je fond nejvíce orientován na akcií z hongkongského trhu, které zaujímají v portfoliu 26 %, následují korejské akcie 23 % a akcie z Taiwanu 16 %.

Jak jsou na tom další fondy?

Srovnáme-li výkonnost dalších fondů, téměř shodně se umístily fondy HSBC Asian Opportunities a HSBC Asian ex Japan, jejichž výkonnost se od začátku roku 1999 pohybovala kolem 55 %. Z toho vyplývá, že oba fondy jsou v dlouhém období velmi korelované a nemají téměř vůbec odlišné investiční strategie. To může být pro investory určitou nevýhodou. Za normálních okolností se totiž dá předpokládat, že fond s přívlastkem Opportunities (příležitosti) bude investovat více "odvážněji" než jeho protějšek. Jak napovídá již samotná výkonnost, portfolia jsou skoro totožná. Co se týká regionů, jsou oba fondy nejvíce zainvestovány v Jižní Koreji a Hongkongu, kde mají pětinový podíl. Větší pozice přesahující 10 % tvoří ještě Taiwan a Čína.

Z deseti největších pozic se oba fondy shodují ve čtyřech, což opět ukazuje na totožnou investiční strategii. Jedinými výraznými rozdíly jsou velikost fondu a datum vzniku. Fond HSBC Asian ex Japan spravuje jmění v hodnotě 267 mil. dolarů a byl založen již v roce 1974. HSBC Asian ex Japan Opportunities je daleko mladší, vznikl v roce 1997 a jmění pod správou dosahuje jen 28 mil. dolarů.

Nejhůře ze srovnávaných fondů dopadly Parvest Asia (35 % od začátku roku 1999) a Capital Invest Tiger Stock, který od začátku roku 1999 zhodnotil majetek o slabých 17 %. Z bližšího srovnání je patrné, že fond za svou konkurencí zaostává dlouhodobě a jeho výkonnost se mírně zlepšila až v posledních měsících.

Za zmínku stojí ještě nový fond HSBC Asia Freestyle, který vznikl v dubnu loňského roku. Jedná se již o třetí fond v řadě od stejnojmenné společnosti zaměřený na stejný segment trhu. Zajímavá však je investiční strategie fondu, kdy fond nemá určený žádný benchmark a "volná" investiční strategie umožňuje manažerovi nakupovat tituly bez ohledu na jejich tržní kapitalizaci. Již v prvních měsících dokázal fond překonat svojí výkonností konkurenci, ale na větší závěry je ještě příliš brzy.

Fondy zaměřené na jednotlivé země

|

O tomto tématu stejně jako o potenciálu a rizicích českých akcií a vlivu silné koruny na investice bude bezplatný investiční seminář společnosti Moneco a Commerzbank 7. dubna 2005 v Brně a 13. dubna 2005 v Praze. Zájemci se mohou přihlásit registrací na www.moneco.cz. |

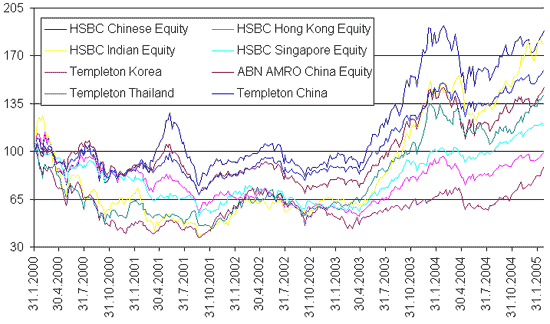

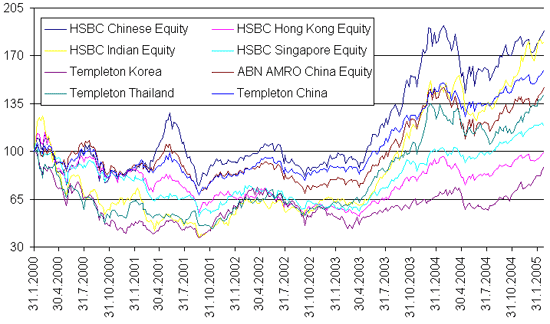

Mimo skupinu fondů zaměřenou na globální asijský trh bez Japonska jsou u nás dostupné i fondy specializující se na akcie z jednotlivých asijských zemí. Patří sem fondy

HSBC Chinese Equity, HSBC Indian Equity, HSBC Hong Kong Equity, HSBC Singapore Equity, Templeton Korea, ABN Amro China Equity, Templeton Thailand, Templeton China, Parvest China a

Credit Suisse Greater China a

EMIF China&Hong Kong. Všechny fondy s výjimkou Parvest China (jeho enormní nárůst v roce 2001 by totiž zkresloval vypovídací schopnost grafu) a dvou posledně jmenovaných, které mají opět krátkou historii, uvádíme v grafu 3.

Dodejme jen, že v grafu nesrovnáváme výkonnosti fondů mezi sebou, protože se jedná o odlišné regiony, ale snažíme se

ukázat právě rozdílné investiční možnosti asijského trhu. Jedná se o paralelní vyjádření výkonnosti asijských trhů uvedených v grafu 1, avšak v jiném období a v podobě jednotlivých investičních produktů. Celá řada regionálně vymezených fondů přibyla na český trh relativně nedávno, a společnosti tak reagovaly na velký zájem investorů o tento segment trhu. Zde však musíme investory upozornit, že

fondy zaměřené na vybrané asijské státy jsou ještě více rizikové než jejich protějšky zahrnující celou Asii bez Japonska, a proto je možné tuto investici doporučit pouze velmi zkušeným investorům. Kdo zvažuje investici do Asie, měl by se spíše zaměřit na globální fondy, kde je určitá regionální diverzifikace, která investory ochrání před velkými propady jednotlivých trhů. Rozdílné výkonnosti trhů na delších periodách jsou toho důkazem, což ostatně dostatečně potvrzuje i graf 3.

Asijský trh vydává investorům dostatečně varovné signály, které by je měly upozornit na to, o jak rizikovou investici se jedná. I když v Asii stále existuje obrovský růstový potenciál, zmíněná rizika, jakým je například přehřátí trhu, jsou stále velmi blízko. Jestliže si jsou investoři všech těchto rizik dobře vědomi, potom jim nic nebrání do tohoto segmentu vstoupit. Vždy by se ale mělo jednat o okrajovou investici, protože i investoři, kteří jsou ochotni podstoupit velké riziko, by neměli na Asii stavět jádro svého portfolia.

Převzato z časopisu FOND SHOP.

Investovali byste na asijských trzích? Globálně, nebo v jednotlivých zemích? Jaké fondy vás lákají nejvíce? Nebo jste spíše orientovaní na akcie?