V obou případech jde o systémovou změnu spočívající v přechodu na smíšený systém s průběžným a kapitálovým pilířem. Na spoření v kapitálovém pilíři uvolňují oba návrhy shodně 8 % bodů z dosavadního pojistného.

Výpočet nového důchodu

Oba návrhy předpokládají změny redukčních hranic, příp. výpočtu důchodu. Praktický dopad nejlépe ukazuje graf, který najdete v příloze. Vidíme, jak by vypadal náhradový poměr po 20 letech, pokud by byl celý i nadále DB (defined benefit, dávkově definovaný systém), tedy bez systémové změny.

Oba návrhy dále počítají se zvyšováním důchodového věku, KDU-ČSL ponechává zvýhodnění žen s dětmi. Dále navrhuje snížení pojistné sazby u osob v důchodovém věku na polovinu a snižování o 1 % bod rodičům za každé dítě mladší 18 let. V návrhu ODS zohlednění výchovy dětí není, ale ODS už se dala slyšet, že zvýhodnění předpokládá rovněž. Prozatím navrhuje přímé platby rodičům z pojistného odvedeného dospělými dětmi (o tom se dočtete v článku Chceme svým rodičům přispívat na důchod přímo?).

V transformačním období se v obou případech účastníkům snižuje postupně důchod z průběžného systému, a to lineárně. U ODS se vychází z ročníku narození s tím, že přechodné období je třicet let. Cílem je rovný důchod – počínaje ročníkem 1975 dostane každý občan, který dosáhne důchodového věku, 20 % průměrné mzdy. KDU-ČSL navrhuje snížení podle doby odpracované před a po vstupu do nového systému, přičemž za dobu po vstupu se DB důchod snižuje na 60 %. Ponechává tedy DB důchod do jisté míry zásluhový.

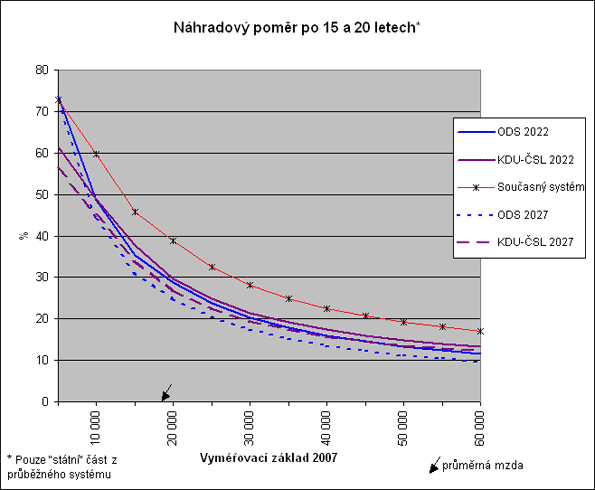

Jak by se vyvíjel náhradový poměr u státní části důchodu, vidíme v grafu:

| Vysvětlivky ke grafům použitým v článku: |

- Náhradový poměr je poměr prvního měsíčního důchodu k poslední měsíční mzdě (vyměřovacímu základu).

- Vyměřovací základ je u zaměstnance hrubá mzda.

- Křivka "Současný systém" ukazuje náhradový poměr podle dnešních pravidel, pokud by obě redukční hranice byly valorizovány o růst mezd.

- Odchod do důchodu v 65 letech, se započítanými 40 lety (odpracované roky + náhradní doby),

- průměrný růst mezd 4 % p.a., inflace 2 % p.a.,

- výnos v kapitálovém pilíři 4 % p.a.

Grafy uvádějí náhradový poměr, protože důchody v Kč jsou opticky zkresleny nárůstem mezd v čase. Grafy důchodů v Kč nicméně naleznete v příloze. Vysvětlení používaných pojmů pak najdete v důchodovém slovníku. |

Nově přiznaný důchod ale není všechno. Důležitý je i způsob jeho následné valorizace. Tady obě strany navrhují poměrně zásadní změnu: valorizaci pouze cenovou. Dosud je uzákoněna minimální valorizace o růst cen a 1/3 růstu reálných mezd. U návrhu ODS se to ovšem týká pouze tranzitivní generace - cenová valorizace se vztahuje pouze na "zbytkovou" část DB důchodu. Část rovného důchodu, posléze tedy celého "státního" důchodu, bude valorizována mzdově, jak vyplývá i z definice "20 % průměrné mzdy".

Tady je první z problémových momentů: bude-li se cenová valorizace vztahovat na všechny DB důchody, zachovají si penze kupní sílu, ale nůžky mezi důchodci a lidmi v důchodovém věku se budou rozevírat. Penze totiž porostou podstatně pomaleji než nominální mzdy. Na tuto změnu se pochopitelně nemohou připravit lidé v předdůchodovém věku a penzisté.

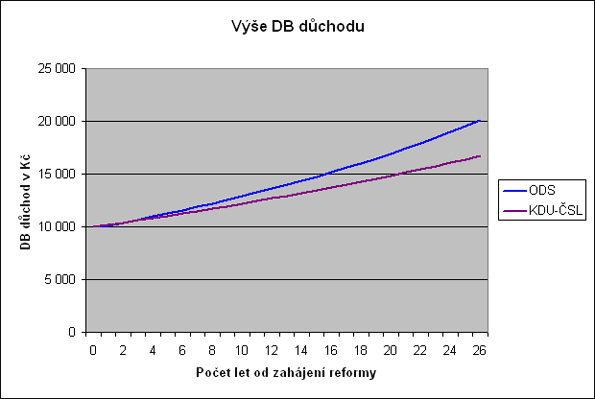

Praktický dopad odlišných způsobů valorizace vidíme v grafu vývoje průběžné části důchodu, přiznaného v roce 2022 (po 15 letech reformy) v počáteční výši 10 000 Kč (při průměrné inflaci 2 % a průměrném růstu mezd o 4 %).

Vysvětlivky viz první graf.

Nižší valorizace u KDU-ČSL eliminuje výhodu vyšších počátečních důchodů. Oba návrhy jsou v podstatě srovnatelné, návrh ODS pouze zvýhodňuje nejnižší příjmové skupiny. Důležité je, že podle výpočtů Výkonného týmu pro důchodovou reformu v obou případech reálná výše nově přiznaných důchodů poroste.

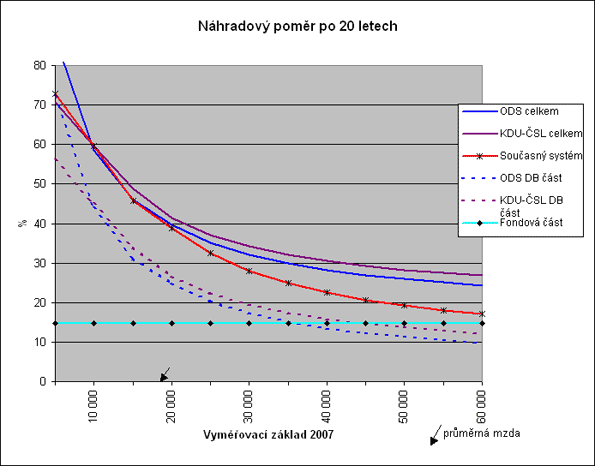

Podstatná je samozřejmě celková výše příjmu ve stáří. Ta poroste nejen relativně, ale i absolutně s dobou, která od počátku reformy uplyne. Např. po dvaceti letech by náhradový poměr osoby, narozené v roce 1962, která celých uvolněných 8 % mzdy investovala do kapitálového pilíře, vypadal následovně:

Vysvětlivky viz první graf.

Zásadní rozdíly

Největší rozpor mezi oběma návrhy se týká sporu "dobrovolně versus povinně" (viz články Spoření na důchod: dobrovolně, nebo povinně? a Ze staré penze do nové: dobrovolně, nebo povinně?). Vstup do nového důchodového systému je podle ODS povinný pro všechny, podle KDU-ČSL dobrovolný, a to trvale. Naproti tomu investování uvolněných 8 % hrubé mzdy (vyměřovacího základu) (více zde) je u KDU-ČSL povinné formou spoření do fondů, zatímco ODS ponechává nakládání s těmito finančními prostředky plně na rozhodnutí poplatníka.

Dá se předpokládat, že se oba subjekty shodnou na nějakém kompromisu "část povinně, část dobrovolně" nebo na dobrovolném principu s výraznou motivací ke spoření. Ve skutečnosti nemá žádný smysl nutit lidi, aby si povinně spořili celou slevu z pojistného. 1 000 Kč měsíčně po dobu 35 let by stačilo na ještě jeden "rovný důchod" navíc, na jeho dnešní reálnou hodnotu by postačovalo 600 Kč.

Co se týče vstupu do nového systému (o tom se dočtete zde), opět obě strany navrhují extrém. "Všichni dobrovolně a to navždy" a "všichni povinně, a to hned". Zcela dobrovolný vstup (tzv. opt-out) je drahý. Vyvazují se většinou lidé s vysokými příjmy, přičemž úspora na výdajové straně není úměrná výpadku příjmů. Celý systém se tak paradoxně může dostat do horší situace, než byl původně, záleží na chování lidí. KDU-ČSL navíc odrazuje od vstupu i osoby se středními příjmy tím, že opt-out podmiňuje zvýšením pojistné sazby (do fondové části) o 2 % mzdy, a to pro celou tranzitivní generaci. Jde o zcela zbytečné zvýšení daňové zátěže, které nemá praktický smysl.

Povinný okamžitý vstupu zvyšuje finanční tlak v prvních letech reformy, které jsou finančně nejnáročnější, protože k úspoře výdajů dochází se zpožděním. Navíc nerespektuje lidskou přirozenost, ke které patří i to, že starší lidé se v průměru hůře přizpůsobují změnám. Ovšem to, že návrh ODS starší lidi nevylučuje, je samo o sobě klad. Vyloučení osob nad 50 let u návrhu KDU-ČSL je jasně diskriminační opatření, které u dobrovolného vstupu postrádá logiku. Lze se podivovat nad tím, že se autoři nepoučili z maďarské zkušenosti, kdy právě takové vyloučení starších ročníků zrušil ústavní soud.

Řešení je v tomto případě zřejmé: vést hranici mezi povinným a dobrovolným vstupem kdekoli mezi třicátníky a padesátníky, čím vyšší, tím ekonomicky výhodnější pro státní účet.

Další problematická místa

U návrhu KDU-ČSL je to omezení povinného spoření na penzijní fondy. ODS příliš mechanickým rozdělováním důchodu na část DB a část rovného důchodu v kombinaci s povinným vstupem vyvolává retroaktivní účinek, který bude pro některé skupiny nepříznivý. Nejen, že je to nespravedlivé, ale může to narazit i u Ústavního soudu.

Zásadním problémem obou návrhů je, že generují poměrně vysoký deficit státního důchodového účtu. To, že KDU-ČSL tuto skutečnost kamufluje přísunem financí z jiných částí rozpočtu (DPH) na věci nic nemění. KDU-ČSL není jediná, kdo používá finty k tomu, aby výsledky vypadaly líbivě. Dělají to všichni s výjimkou ODS, která jediná nepříjemné důsledky reformy nezakrývá. Doufejme, že závěrečná zpráva Bezděkova expertního týmu tyto manévry patřičně "ocení". Deficit je způsoben nárazovým zavedením nového systému. Při změně metody by se dal tento problém odstranit.

Obě reformy znevýhodňují starší osoby proti mladším. U kapitálového pilíře hraje doba spoření klíčovou roli. Pokud je sleva z pojistného pro všechny stejná a zároveň se DB důchody snižují lineárně, jsou starší v nevýhodě.

Dalším nedostatkem je, že reformy nejsou flexibilní. Jakmile se nastartují, není možné se přizpůsobovat vývoji situace. Ani jedna strana neřeší problematiku invalidních důchodů. Dá se předpokládat únik lidí v předdůchodovém věku do systému invalidních penzí. KDU-ČSL sice invalidní důchody snižuje, to ale nestačí, zde je potřeba systémové řešení.

Ani jeden návrh nepočítá se snížením daňové zátěže zaměstnavatelů, a to ani výhledově.

Obě strany mohou dospět k dohodě, odstranitelná jsou i problémová místa návrhů, stačí opustit ideologii a racionálně změnit metodu transformace tak, aby nevytvářela deficit ani nediskriminovala žádnou skupinu občanů.

Co si o návrzích myslíte? Jsou podle vás použitelné pro další práci na koncepci penzijní reformy? Myslíte si, že mezi těmito stranami dojde ke kompromisu?

Diskuze

Příspěvek s nejvíce kladnými hlasy

28. 6. 2005 10:19, R2D2

Mě to tak nepochopitelné nepřipadá, porstě všechny návrhy ČSSD a KSČM jsou na nic, vedou k velkým problémům v budoucnu. (Taky jsem slyšel o návrhu nějaké strany Unie Svobody, ale tu moc neznám, asi nějaký nevýznamný regionální spolek:)

Takže tady zůstává ODS a KDU-ČSL. Pokud by udělali po volbách koalici, museli by se dohodnout. A je mi jedno, zda dobrovolně nebo povinně do třetího pilíře, jen když reforma začne. Tak budu držet palce voličům v Čechách, hlavně těm mladým. V dalších volbách půjde doslova o jejich budoucnost.

Příspěvek s nejvíce zápornými hlasy

28. 6. 2005 1:10, JirkaNepřihlášený

Dobrý den Kateřino. Trochu složité na normálního člověka. I po druhém přečtení sem s tím měl problémy. Ale k věci. Sociální pojištění platím pouze z donucení. Jsem příznivcem "ať se každý postará sám o sebe". NECHCI od státu žádnou penzi. Nechte mi mé peníze, at se můžu postarat sám o sebe. Jsem ochoten dobrovolně přispívat (a již nyní přispívám) nejpotřebnějším. Nedáno jsem narazil na zajímavý článek. "http://finweb.ihned.cz/?s1=P& s2=0&s3=0&s4=0&s5=0&s6=0&m=det ail&article[area_id]=10066640&art icle[id]=16378920&p=P00000_det ail"Doporučuji, tak to vidím i já. S pozdravem To by bylo dětí, kdyby se zrušily důchody, dobrou noc.

V diskuzi je celkem (14 komentářů) příspěvků.