Co jsou termínované vklady

Termínovaný vklad je účet, na který vložíte určitou sumu peněz a zafixujete si ji na konkrétní dobu určenou ve smlouvě. Za to dostanete úrok, který se většinou po celou dobu uložení peněz nemění (záleží na typu termínovaného vkladu). Banky apelují na to, že i když nemají termínované vklady tak vysoké úrokové sazby, představují neměnnou jistotu. V době, kdy se inflace pohybuje na normálu, mohou termínované vklady vyhlížet značně nevýhodně a kvůli pevné vázací době i poněkud těžkopádněji než třeba pružné spořicí účty. Jenže nyní, když ekonomiku i úrokové sazby ovlivnil Covid-19 a stále ještě netušíme, kam se ekonomika pohne dál, mohou být poměrně bezpečným řešením.

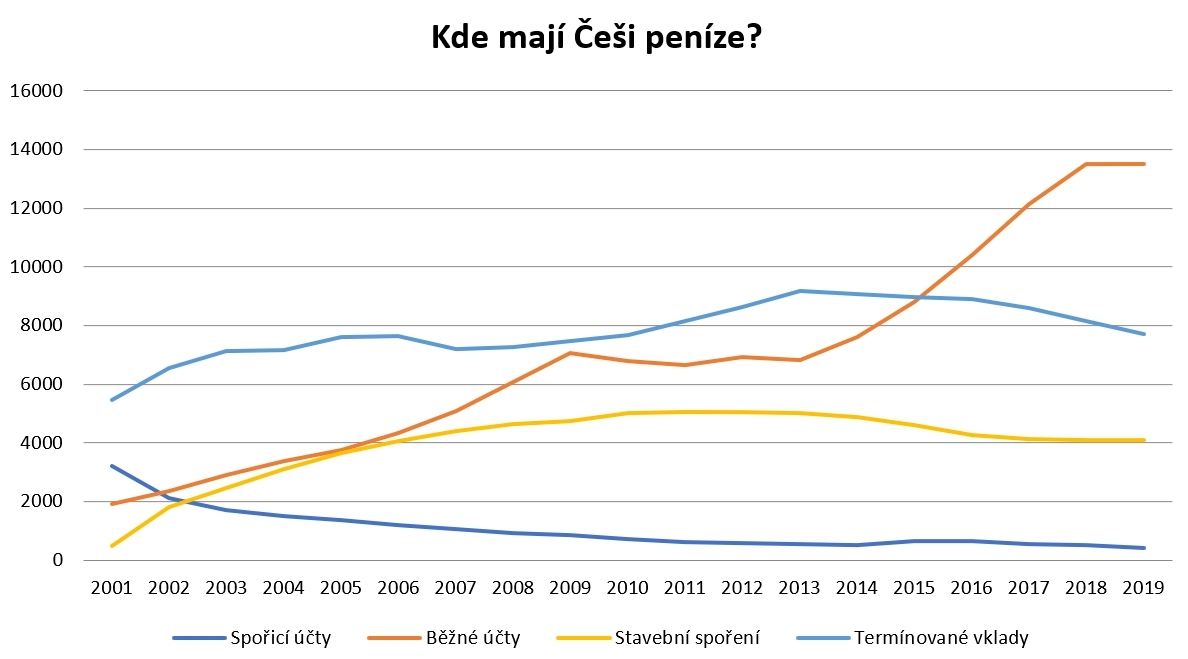

Údaje v miliardách Kč. Data pocházejí z analýzy termínovaných vkladů

U termínovaných vkladů platí, že čím delší období vkladu zvolíte, tím vyšší úrokovou sazbu získáte. Nevýhodou však je, že se ke svým penězům po zmíněnou dobu nedostanete. Lze samozřejmě peníze vybrat i dříve, ale v tom případě počítejte se ztrátou úrokové sazby, popř. s nějakou sankcí za předčasný výběr. Navíc za založení termínovanéhovkladu můžete zaplatit určitý poplatek (zpravidla 10 % z vkladu). Pokud jej zrušíte a vyberete dříve, přijdete i o tyto peníze. Záleží vždy na podmínkách konkrétní bankovní instituce a také na tom, jak dlouho jste nechali peníze na termínovaném vkladu ležet.

Pokud si nejste jistí, kdy budete své peníze potřebovat, zvolte si raději kratší dobu vkladu s případným revolvingem. To znamená, že doba vkladu bude třeba 6 měsíců, a až skončí, vklad se automaticky znovu obnoví. Vy budete informování bankou v dostatečném předstihu, že období vkladu končí. Pokud budete peníze potřebovat, zrušíte revolving a počkáte, až vám budou vyplaceny i s úrokem. Pokud peníze potřebovat nebudete, nemusíte reagovat nijak a termínovaný vklad se sám automaticky obnoví.

Jak termínované vklady ovlivní Covid-19

Faktem je, že koronavirus se podepsal na úrocích všude, nejen na spořicích účtech. Inflaci se sice nevyhnete ani na termínovaných vkladech, ale můžete na tom být o něco lépe. Zatímco u spořicích účtů vám může banka na výšku úroku sáhnout, ať už s dvouměsíční lhůtou, kdy vám dá dopředu vědět, nebo ze dne na den (záleží na tom, jak má nastavené smluvní podmínky), termínované vklady na tom mohou být o něco lépe. Opět ale záleží na tom, jaký typ si vyberete.

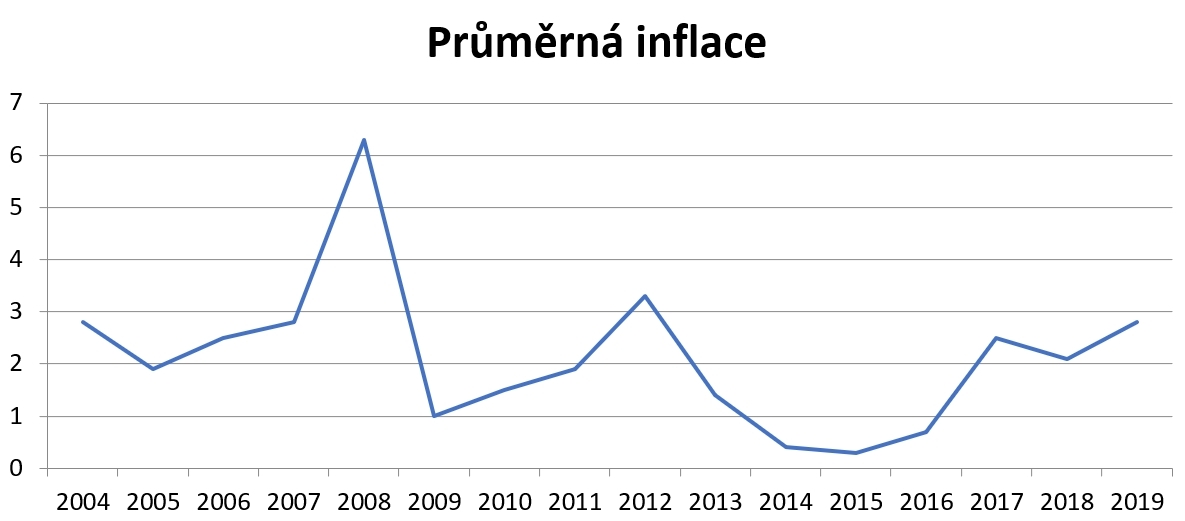

Údaje v procentech. Data pocházejí ze srovnání spořicích účtů

Existují totiž termínované vklady s fixním i variabilním typem úročení. U fixního je úrok po celou dobu trvání vkladu stejný. Variabilní, nebo chcete-li pohyblivá úroková sazba, se mění a reaguje na situaci na trhu. Pohybuje se v souladu se sazbami vyhlášenými Českou národní bankou. V dobách ekonomického růstů můžete na pohyblivých úrokových sazbách vydělat, ale v době, která nyní díky koronaviru nastala, je tomu naopak.

Nejvýhodnější termínované vklady

Web Peníze.cz provedl zajímavé srovnání termínovaných vkladů, které se vám při investici může hodit jako vodítko. Vždycky je totiž lepší si předem zjistit, jaké termínované vklady nabízí nejen vaše banka, ale také ty konkurenční. Tento průzkum si samozřejmě můžete udělat sami, nebo se spolehnout na odborníky v oboru a projít si různá srovnání na internetu. Podle zmíněného webu Peníze.cz je potřeba uložit peníze na opravdu dlouhou dobu, abyste ochránili své vklady před inflací. Ta se v současné době vyšplhala až nad 3 %.

Použité zdroje:

- https://www.penize.cz/terminovane-vklady

- https://www.penize.cz/terminovane-vklady/416602-nejlepsi-terminovane-vklady-virus-napadl-i-uroky

- https://www.penize.cz/srovnani/terminovane-vklady

- https://www.dtest.cz/clanek-7660/jak-vybrat-sporici-ucet-ci-terminovany-vklad

Sdílejte článek, než ho smažem