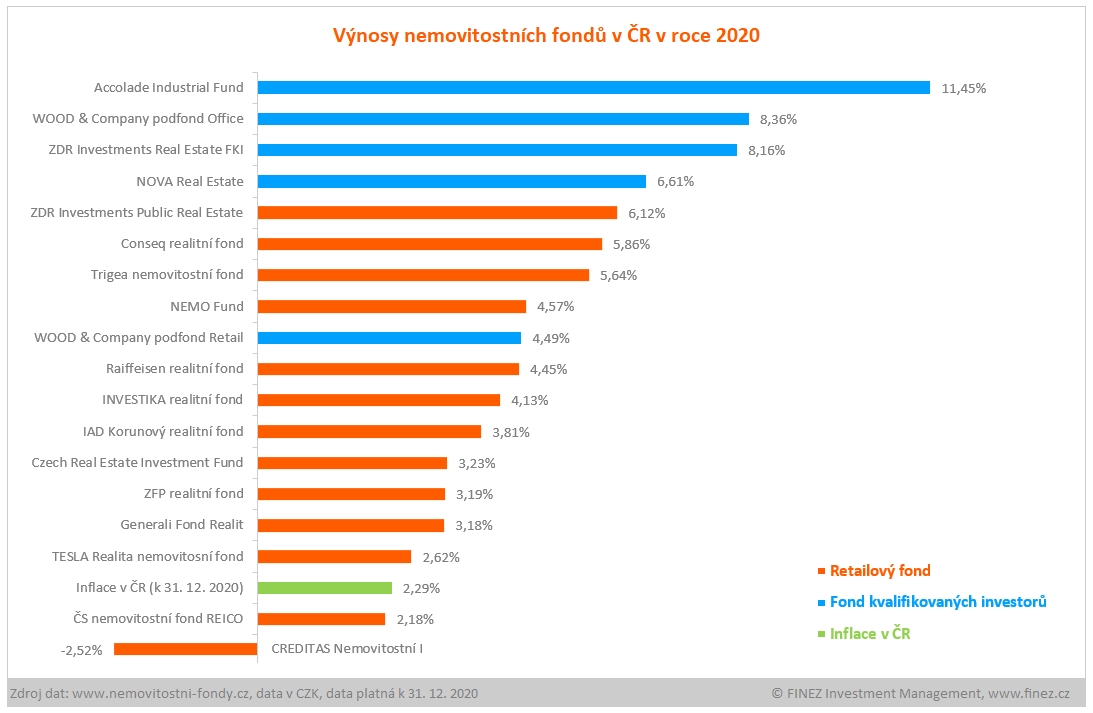

Nemovitostní fondy se v loňském dramatickém roce opět ukázaly jako vynikající konzervativní investice, která dlouhodobě dobře chrání před inflací a zároveň vykazuje velmi stabilní výnosy.

Sedmnáct z osmnácti sledovaných nemovitostních fondů vykázalo navzdory covidu v roce 2020 kladný výnos v rozmezí od dvou až do dvanácti procent. Pouze jediný – Creditas nemovitostní fond – skončil ve ztrátě 2,5 %.

Inflaci dokázalo v uplynulém roce porazit šestnáct z osmnácti fondů. Kromě už zmíněného ztrátového fondu od Creditas zaostal mírně za inflací také REICO nemovitostní fond České spořitelny.

V přehledu chybí několik fondů, které ještě nezveřejnily ocenění k 31. prosinci 2020. A nenajdete tam zatím ani několik nově vzniklých fondů, které nefungovaly po celý uplynulý rok.

Klikněte pro zvětšení. Zdroj: FINEZ

Počítám s meziroční inflací 2,29 %, přestože průměrná roční míra inflace v roce 2020 byla podle Českého statistického úřadu 3,2 %. S tím vyšším číslem se v praxi v médiích setkáte nejčastěji, pokud někdo mluví o loňské inflaci. Jenže toto číslo vyjadřuje změnu průměrné cenové hladiny za 12 posledních měsíců proti průměru 12 předchozích měsíců. Porovnáme-li pouze stav cenové hladiny k 31. prosinci 2020 oproti 31. prosinci 2019, vychází meziroční inflace 2,29 %. A to je v našem případě technicky správnější, protože i u fondů porovnáváme hodnotu podílových listů či investičních akcií k poslednímu dni roku, nikoliv jejich průměrnou hodnotu za posledních 12 měsíců.

Porovnání retailových fondů a fondů kvalifikovaných investorů

V přehledu výnosů jsem barevně odlišil nemovitostní fondy dostupné široké veřejnosti (oranžová barva) a nemovitostní fondy určené pouze kvalifikovaným investorům (modrá barva). Kvalifikovaným investorem se můžete stát, když máte dostatek znalostí a zkušeností s investováním a pokud investujete alespoň jeden milion korun – u některých fondů i víc. Takže jim s trochou nadsázky říkám „fondy pro bohaté“ a naopak retailové fondy dostupné široké veřejnosti označuji jako „fondy pro chudé“.

Fondy pro bohaté mají dlouhodobě výrazně vyšší výnosy než fondy pro chudé. A bylo tomu tak i v roce 2020. Důvod je prostý: Nemovitostní FKI jsou schopné ze stejného kapitálu od investorů pořídit ve finále dvakrát tolik nemovitostí co retailové nemovitostní fondy. Takže logicky mají potom v průměru i dvojnásobné výnosy. Podrobnější rozbor i s konkrétním příkladem najdete v dřívějším článku.

Retailové nemovitostní fondy totiž musí ze zákona držet minimálně 20 procent kapitálu jako likvidní. Jak je názorně vidět i v tabulce, všechny retailové nemovitostní fondy to dodržují – podíl nemovitostní složky se u nich pohybuje od 65 do 80 procent. To znamená, že 20 až 35 procent kapitálu retailových fondů leží ladem na bankovních účtech, což pochopitelně výrazně snižuje výnosnost oproti fondům kvalifikovaných investorů, které tuto povinnost nemají a všechny se snaží být maximálně zainvestované.

Navíc fondy pro bohaté při akvizicích více využívají bankovního kofinancování. Jejich úvěrové zatížení se aktuálně pohybuje od 55 do 67 procent. Všechny retailové fondy, které zveřejňují sledované údaje, vykazují aktuálně LTV pod 50 procent – většina ani nemůže podle statutu mít vyšší úvěrové zatížení než 50 procent. A jelikož hrubá rentabilita nájmu (yield) se u většiny nemovitostních fondů pohybuje kolem 6-7 % p.a., ale z banky si vezmou úvěr s úrokem kolem 2 % p.a., tak se to bankovní kofinancování samozřejmě výrazně vyplácí.

Ale každá mince má dvě strany. Fondy pro chudé jsou relativně likvidní. Naproti tomu nemovitostní FKI jsou značně nelikvidní. Uplatňují výstupní poplatky za předčasný prodej a mají také výrazně delší lhůty pro vypořádání zpětných odkupů. Je to prostě něco za něco. Chci-li vyšší výnosy, nemusím v tomto případě ani podstupovat nějak výrazně větší riziko, ale musím zejména oželet likviditu.

Vybrané ukazatele k portfoliu nemovitostních fondů |

| Fond | Typ | Hodnota nemovitostí | Nemovitostní složka | LTV | WAULT | Yield | Obsazenost |

| Accolade Industrial Fund | FKI | 18,8 mld. Kč | cca 95-100 % | 60 % | 6,4 | 6,6 % | 100 % |

| Wood & Company podfond Office | FKI | 8,8 mld. Kč | cca 95-100 % | 61 % | 4,8 | 7,4 % | 97 % |

| Nova Real Estate | FKI | 8,7 mld. Kč | 99% | 67 % | 4,5 | 6,7 % | 98 % |

| Wood & Company podfond Retail | FKI | 5,5 mld. Kč | cca 95-100 % | 56 % | 4,5 | 6,2 % | 93 % |

| ZDR Investments Real Estate FKI | FKI | 4,2 mld. Kč | cca 95-100 % | 55 % | 7,9 | 6,5 % | 98 % |

| ČS nemovitostní fond REICO | Retail | 32 mld. Kč | 76% | 42 % | 3,6 | 5,8 % | 94 % |

| Czech Real Estate Investment Fund | Retail | 7,3 mld. Kč | 80% | 48 % | 4,8 | - | 98 % |

| Investika realitní fond | Retail | 6,5 mld. Kč | 65% | 39 % | 6,9 | - | 92 % |

| Tesla Realita nemovitostní fond | Retail | 1,6 mld. Kč | 69% | 5 % | 5,1 | 7,4 % | 85 % |

| Trigea nemovitostní fond | Retail | 1,3 mld. Kč | - | - | 3,5 | 6,9 % | 95 % |

| Nemo Fund | Retail | 1,3 mld. Kč | 77% | 43 % | - | - | 99 % |

| ZDR Investments Public Real Estate | Retail | 695 mil. Kč | - | 45 % | 5,6 | 7 % | 100 % |

| Conseq realitní fond | Retail | - | 76% | 20 % | 3,7 | 6,7 % | - |

| Raiffeisen realitní fond | Retail | - | - | - | - | - | - |

| IAD Korunový realitní fond | Retail | - | - | - | - | - | - |

| ZFP realitní fond | Retail | - | - | - | - | - | - |

| Generali Fond Realit | Retail | - | - | - | - | - | - |

| Creditas Nemovitostní I | Retail | - | - | - | - | - | - |

| FKI = fond kvalifikovaných investorů. Retail = fond dostupný široké veřejnosti. LTV = úvěrové zatížení nemovitostí. WAULT = průměrná doba do konce nájemních smluv. Yield = roční výnos z inkasovaného nájmu. Zdroj dat: Nemovitostní-fondy.cz, data k 31. 12. 2020. |

Výnosy klesají kvůli covidu

Ve srovnání s rokem 2019 výnosy nemovitostních fondů loni mírně klesly (tady najdete přehled za rok 2019). Na vině jsou pochopitelně koronavirová omezení a potažmo nižší příjmy z pronájmu některých nemovitostí, zejména obchodů. Nejmarkantnější pokles výnosu zaznamenal fond Wood & Company a jeho podfond Retail, který spravuje dvě pražská obchodní centra.

Vyššího výnosu oproti roku 2019 dosáhl akorát fond Accolade Industrial, který spravuje a pronajímá skladové a logistické areály v hodnotě téměř 19 miliard korun. Podle mého názoru má nadále největší perspektivu ze všech nemovitostních fondů v Česku. Podrobněji ho představuji v rámci seriálu fond-show.

Přetrvávající lockdown zcela jistě ovlivní hospodářské výsledky nemovitostních fondů také letos. Dá se předpokládat, že ve většině případů budou z dlouhodobého hlediska opět mírně podprůměrné. Přesto by většina fondů měla opět vykazovat relativně stabilní výnosy a překonat inflaci. Podrobněji se dopadům covidu na jednotlivé fondy věnuji v samostatném článku.

Pokud by ovšem některé nemovitostní fondy měly dlouhodobě problémy s pronájmem prostor, klesla by jejich obsazenost a rentabilita pronájmu, pak se to negativně projeví do ocenění spravovaných nemovitostí a samozřejmě i do poklesu hodnoty podílových listů či investičních akcií fondu. Největší otazník visí nad kancelářskými budovami.

Už letos se určitě začnou projevovat tendence k omezení nájemních ploch kanceláří a také některých obchodů, které buď krachují, nebo přejdou čistě na online prodej. Nebude to asi až tak žhavé, jak někteří straší. Správce fondů nicméně čeká určitě náročnější období.

Článek a informace v něm obsažené nejsou investičním doporučením či analýzou investičních příležitostí ani nepředstavují veřejnou nabídku investičních nástrojů ani jakoukoli jinou nabídku či výzvu vůči veřejnosti k transakci s investičními nástroji.

Jan Traxler

Privátní investiční poradce a partner Long Capital. Založil investiční fond Otakar. Je odborným garantem portálů Nemovitostní-fondy.cz a FKI-fondy.cz. Investičnímu poradenství se aktivně věnuje od roku 2004. Patří mezi průkopníky... Další články autora.

Sdílejte článek, než ho smažem