Zatímco v roce 2018 byly prakticky všechny investice s výjimkou nemovitostí ztrátové, letos naopak investoři sčítají výnosy takřka na všech frontách.

Za vítěze můžeme označit akcie. Těžko budete hledat nějaký akciový fond, který v roce 2019 prodělal. Nicméně pravdou je, že spousta akciových fondů jen doháněla ztráty z předchozího roku.

Spolehlivé výnosy tradičně přinášely nemovitostní fondy. Po šesti letech začala výrazněji růst také cena zlata. A po delší době se dařilo i prakticky všem dluhopisovým fondům, kterým hrály do karet klesající úrokové výnosy dluhopisů.

Každé rozumně vyvážené portfolio by mělo mít za letošní rok čistý výnos kolem pěti procent – tedy zhruba dva procentní body nad aktuální inflací v České republice.

Ovšem výhled pro příští rok je slabší.

Po letošním růstu těžko můžeme od akcií očekávat závratné výnosy, zvlášť když ekonomika prochází ochlazením a firmám nerostou zisky. Dost možná budeme na konci roku rádi, pokud nebudou akcie ve velkých ztrátách.

Fondy peněžních trhů jsou schopné vydělávat kolem 1,5 %. Klasické dluhopisové fondy jsou při stávajících úrokových výnosech takřka bez výnosového potenciálu. Zlato a jiné komodity jsou vždy velká neznámá.

Stabilní výnosy lze očekávat pouze u nemovitostních fondů – díky pravidelným příjmům z pronájmu nemovitostí by měly nadále překonávat inflaci.

Zajímavý výnosový potenciál mají také různé neburzovní investice prostřednictvím fondů pro kvalifikované investory (private equity, private credit, developerské projekty, obnovitelné zdroje energií, pohledávky a další). Na to je však potřeba větší kapitál a dostatek jiných likvidních prostředků.

Akcie: Indexy trhaly rekordy

Rok 2019 byl pro akcie výtečný. Z loňského propadu se akciové trhy poměrně rychle otřepaly a na podzim dokonce zažily nečekanou růstovou rally. Hodnota indexu MSCI World se dostala na nové historické maximum, tradičně ji táhl hlavně americký trh.

Dařilo se i akciím jinde ve světě. Kdo při korekci koncem loňského roku nakupoval, může nyní sčítat zisky kolem 20 procent, někdy i více. Třeba hodnota akcií společnosti Apple stoupla od začátku roku o neuvěřitelných 77 procent. Jakožto největší váha v indexu S&P 500 i indexu MSCI World se tak hlavní měrou zasloužily o růst celého trhu.

Paradoxní je, že ceny akcií rostou rekordně vysoko, ačkoliv ziskovost firem momentálně klesá. Za třetí čtvrtletí vykázaly společnosti z indexu S&P 500 v průměru meziroční pokles čistých zisků o 6,5 procenta. Hodnota indexu S&P 500 ale od konce srpna stoupla o 9,5 procenta.

Růst je tažen očekáváním „světlejších zítřků“, což se může minout s realitou. Akciový trh je po čtyřech měsících růstu zralý přinejmenším na technickou korekci.

Klasické akciové fondy a ETF (burzovně obchodované fondy) jsou vhodné pro pravidelné investice (průměrování nákupních cen) na velmi dlouhém časovém horizontu – deset a více let. Do větších nákupů akcií bych se dnes ale rozhodně nepouštěl.

Naopak velmi slibné jsou dnes české private equity – tedy burzovně neobchodované akcie. V Česku nyní probíhá generační obměna, mnoho podnikatelů je před důchodem a po 20 až 30 letech podnikání často nemají komu firmu předat. Kvůli tomu nedávno vznikl i jeden nový český private equity fond. Oproti akciovým fondům nabízejí private equity obecně stabilnější výnosy na úkor nižší likvidity.

Měny: Koruna byla velmi stabilní

Přestože Česká národní banka dál zvedala úrokové sazby, kurz koruny zůstával velmi stabilní a prakticky celý rok se pohyboval v pásmu od 25,50 do 26 korun za jedno euro. ČNB očekává, že koruna bude k euru mírně posilovat.

Větší otazník visí nad dolarem či librou – obě měny jsou hodně kolísavé. Dolar druhým rokem posiloval k euru, což se projevilo i na kurzu koruny. Ale co bude další rok, to nikdo neví.

V uplynulých pěti letech bylo velmi nákladné zajišťovat měnové riziko, přesto se to při ukončení měnových intervencí vyplatilo. Teď je možné pomocí forwardů zajistit pevný kurz koruny vůči dolaru takřka bez nákladů a u eura dokonce vyděláte dvě procenta navíc. Zajištění měnového rizika má rozhodně smysl.

Komodity: Cena zlata je nejvyšší od roku 2013

Po šesti letech stagnace letos cena zlata prolomila hranici 1350 dolarů za unci a vyšplhala se až na 1500 dolarů. Stouply také ceny některých zemědělských komodit (například káva, kakao, rýže či mléko).

Naopak klesaly ceny energetických komodit – zemního plynu, uhlí či elektřiny. Výjimkou je ropa, kde došlo k výraznému poklesu už na podzim roku 2018, letos se cena stabilizovala.

Burzovně obchodované komodity jsou velmi kolísavé, krátkodobě nevyzpytatelné a k dlouhodobému držení naprosto nevhodné – kvůli ztrátám z takzvaného rolování kontraktů. Poměrně stabilní výnosy ale nabízejí neburzovní komodity, například obnovitelné zdroje energie, nebo třeba investice do zrání whisky.

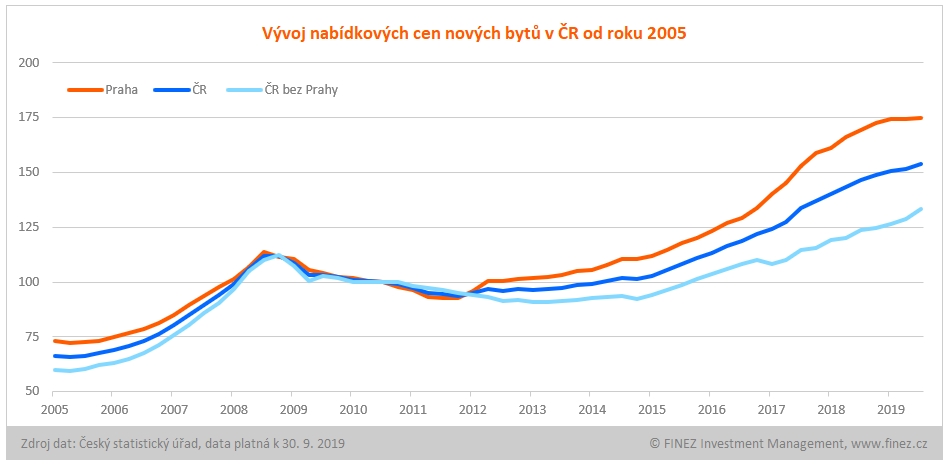

Nemovitosti: Ceny bytů v Praze už stagnují

Podle očekávání letos kvůli vyšším úrokům a přísnějším pravidlům klesl objem nově poskytnutých hypoték, což tlumí poptávku po nemovitostech.

V Praze už ceny bytů v roce 2019 stagnovaly. Mimopražské byty stále ještě v průměru zdražují, nicméně i ve zbytku republiky se očekává kulminace cen. K výraznějšímu zlevnění však nejspíš nedojde – to by musela výrazněji stoupnout výstavba nových bytů.

Nabídkové ceny nových bytů v ČR.

Byty mají nízké výnosy z nájmu – v Praze kolem dvou až tří procent ročně. Z pohledu rentability nájmu jsou tedy zajímavější komerční nemovitosti. Do nich lze investovat prostřednictvím nemovitostních fondů, které mají stabilní výnosy kolem tří až pěti procent ročně, fondy pro kvalifikované investory vydělávají dokonce v průměru šest až osm procent.

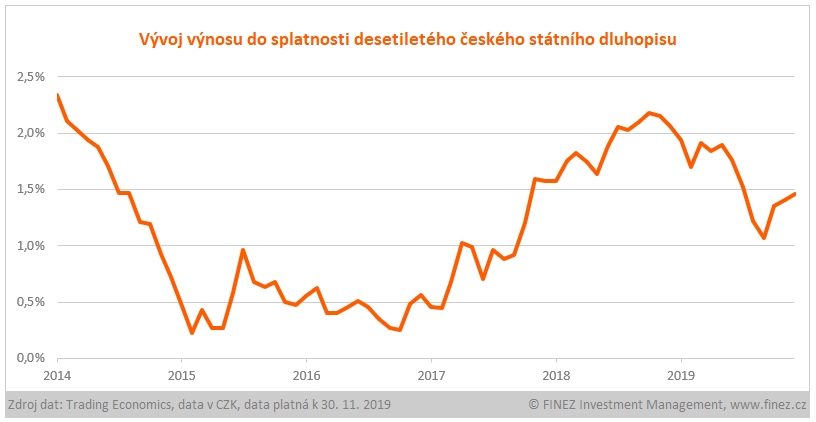

Dluhopisy: Výnosy budou zaostávat za inflací

V roce 2019 se otočil vývoj na dluhopisových trzích. Po dvou letech růstu úroků najednou – s očekáváním globálního ekonomického ochlazení – úrokové výnosy dluhopisů prudce poklesly. Tržní cena dluhopisů díky tomu rostla.

Za rok 2019 tedy většina dluhopisových fondů vydělala v průměru kolem tří až pěti procent. Jenže je to na úkor výnosů budoucích.

Z aktuálních výnosů do splatnosti je zřejmé, že úrokové výnosy všech tradičních konzervativních státních dluhopisů jsou momentálně výrazně pod inflací. Klasické dluhopisové fondy budou mít v následujícím roce opět problém vydělat vůbec na své náklady, natož aby přinesly investorům nějaký smysluplný výnos. Naopak kdyby úroky u dluhopisů začaly znovu růst (v Česku už stoupají třetí měsíc), stáhne to dluhopisové fondy do minusu.

Výnosy desetiletého státního dluhopisu ČR.

Z klasických nástrojů dnes dává určitý smysl pouze protiinflační Dluhopis Republiky, který občanům nabízí ministerstvo financí na šest let s úrokovou sazbou 0,5 % nad inflací, tedy po zdanění s čistým výnosem zhruba na úrovni inflace.

Vyšší výnosy pak nabízejí jedině rizikovější podnikové dluhopisy – určitě bych se ale držel jen emisí nabízených velkými bankami. Nebo dluhopisy některých rozvíjejících se zemí, kde jsou výrazně vyšší úroky než u nás (například Indie, Mexiko, Indonésie, Brazílie a podobně), do nichž lze investovat prostřednictvím některých dluhopisových fondů.

Článek a informace v něm obsažené nejsou investičním doporučením či analýzou investičních příležitostí. Nepředstavují veřejnou nabídku investičních nástrojů ani jakoukoli jinou nabídku či výzvu vůči veřejnosti k transakci s investičními nástroji. Uvedená data pocházejí z materiálů MSCI, ČNB, ČSÚ, OnVista.de, Finanzen.net a Trading Economics k 30. listopadu 2019.

Jan Traxler

Privátní investiční poradce a partner Long Capital. Založil investiční fond Otakar. Je odborným garantem portálů Nemovitostní-fondy.cz a FKI-fondy.cz. Investičnímu poradenství se aktivně věnuje od roku 2004. Patří mezi průkopníky... Další články autora.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

7. 1. 2020 11:53, Petr

To máte pravdu, roste skoro všechno. Centrální banky tisknou levné peníze a některé masivně nakupují zlato do svých rezerv a tím zvyšují poptávku. Je to jeden z důvodů, proč roste i cena zlata, která je teď na nějakých 35 434 kč za unci (viz. http://www.aktualni-cena-zlata.cz/), což je nárůst asi 22 procent od minulého roku.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

24. 12. 2019 18:42, eďa

joo, když ptáčky lapají, pěkně jim zpívají aneb, kdo neví, kadí v síni, či chodí v poklonu, kdo ví, nemaří čas a jedná ...

Rok 2020 bude fičákem nejen ve fiat měnách, (jejich hodnota bude prudce klesat, ceny prudce stoupat, záporné úrokové sazby budou atakovat dvoucifernou hranici stejně jako inflace. Bubliny fin. derivátů budou bouchat jako sopky. Cena směnitelných drahých kovů bude rychleji stoupat než v roce 2019 (mé zhodnocení rok 2019 17% p.a. čistého a zcela bez rizik, daní či inflace). V roce 2020 očekávám nejméně dvojnásobný růst zhodnocení .....

V diskuzi je celkem (22 komentářů) příspěvků.