V minulém článku jsme popsali jeden z vertikálních spreadů a to Bull Call Spread. Opce, které se zde používají mají stejný expirační měsíc. Další možnou strategií je Kalendářní spread. Pro tuto strategii se používají i jiné názvy, jako třeba Časový spread nebo Horizontální spread.

Kalendářní spread vznikne prodáním call (put) opce a koupením jiné call (put) opce na stejném striku, pro stejné podkladové aktivum, ale s jiným měsícem expirace.

Při použití této strategie neočekáváme výrazný pohyb podkladového aktiva. Z toho důvodu vybíráme strike at-the-money, což je strike nejbližší k ceně podkladového aktiva.

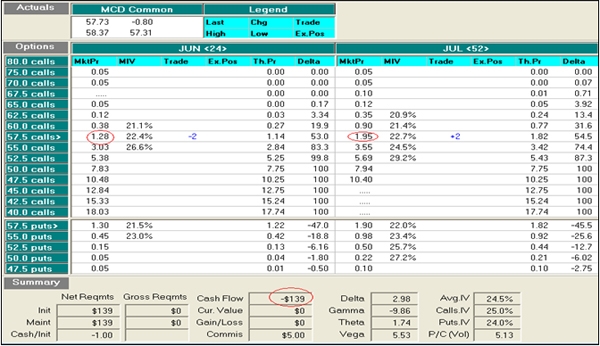

Matrix, kde jsou všechny potřebné informace o obchodu

Příklad sestavení kalendářního spreadu ukážeme na akcii společnosti McDonald‘s. Na striku 57,50 s měsícem expirace červen jsme vypsali call opci, které stojí 1,28 USD, tj. 128 USD za kontrakt (100 akcií). Vypsali jsme dva kontrakty, takže cena je 256 USD, což je náš maximální zisk z této pozice. Na stejném striku, ale s měsícem expirace červenec koupíme call opci. Cena opce je 1,95 USD, tj. 195 USD za kontrakt. Koupili jsme 2 kontrakty, takže cena je 390 USD.

Celková cena našeho spreadu se dvěma kontrakty je 390 USD (cena koupených opcí) – 256 USD (cena vypsaných opcí) je 134 USD. Protože za strategii platíme, cash flow je záporné. To je i naše maximální ztráta, pokud bychom v den expirace pro vypsané opce (červen), prodali i koupené opce s expiračním měsícem červenec.

Touto jednoduchou úpravou si snížíme potřebné finanční prostředkypro obchodování.

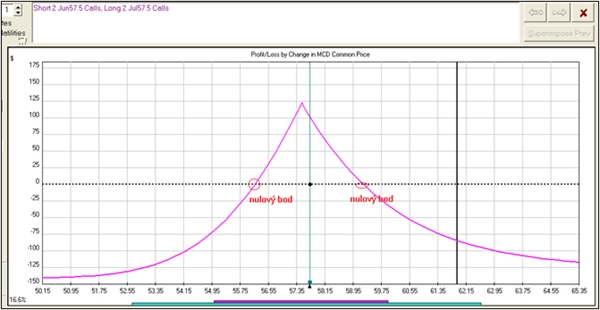

Grafická analýza ukazuje, jak bude obchod vypadat, pokud bychom pozice drželi až do expirace v červnu, tedy 24 dní. Nulové body, kde v době červnové expirace nebudeme mít z obchodu zisk ani ztrátu, jsou na ceně podkladového aktiva 56,18 a 59,23 USD. Takže když se cena bude pohybovat v tomto rozpětí za 24 dní, nebudeme ve ztrátě. Největší zisk (125 USD) je na striku, na kterém strategii sestavujeme a největší ztráta je tolik, kolik jsme za obchod zaplatili (134 USD). Ve výpočtech nejsou zahrnuty makléřské poplatky.

Spread nemusíme držet až do jeho vypršení (měsíc expirace, v tomto případě červen), ale obchod můžeme ukončit dříve, až se dostaneme do předem stanovené ztráty, nebo zisku. Tato strategie vydělává na časovém úbytku opcí. V jednom z minulých dílů jsme psali, že opce má vnitřní a časovou hodnotu opce. Časová hodnota v době expirace bude nula a průběh jejího rozpadu není lineární, ale s blížící se expirací výrazně zrychluje. A protože u spreadu jsou dva měsíce expirace a opce mají stejný strike, vzdálenější měsíc ztrácí časovou složku pomaleji, než první, vypisovaný měsíc. A na vypisovaných opcích vyděláváme, když se jejich hodnota snižuje.

Kalendářní spread je strategie, kdy neočekáváme větší pohyby na trhu. Výhodou je, že dopředu známe naší maximální ztrátu, náklady na strategii si snižujeme tím, že část opcí vypisuje. Výsledek této strategie mohou negativně ovlivnit výkyvy a větší pohyby na trhu.

Obchodujete s opcemi? Jaké strategie používáte? Podělte se o názor.

Sdílejte článek, než ho smažem