Růst cen bydlení poprvé od roku 2002, kdy je The Economist začal o 20 zemích uveřejňovat (viz tabulku), v některých zemích výrazně zvolnil. Nejvýraznější zpomalení nastalo v Austrálii, kde podle oficiálních statistik míra růstu cen bydlení poklesla v posledním čtvrtletí minulého roku na 2,7 % (z 19 % ve čtvrtém kvartálu 2003). Podle Commonwealth Bank of Australia klesly v roce 2004 ceny bydlení v průměru o 7 %, v Sydney pak o 16 %. Také britský bytový trh od léta ochladl.

Naproti tomu bublina s americkým bydlením se stále nafukuje. Ačkoli se růst cen v posledním čtvrtletí 2004 zpomalil, ceny za celý rok meziročně stouply o 11,2 %. V Kalifornii a ve Washingtonu D.C. vzrostly dokonce o více než 20 %. Alan Greenspan, guvernér americké centrální banky (FED), nedávno připustil existenci nemovitostní bubliny v "určitých lokalitách" a s tím související riziko propadu cen. Studie Národní asociace obchodníků s nemovitostmi navíc jasně prokázala, že ceny jsou taženy spekulativní poptávkou. Celá jedna čtvrtina všech domů nakoupených v uplynulém roce totiž byla skoupena investory, nikoli zájemci o bydlení.

Ceny bytů a domů šplhají i v kontinentální Evropě, za loňský rok činil tento nárůst ve Francii 16 %, ve Španělsku dokonce 17 %, kolem 10 % pak v Itálii, Švédsku a Belgii. S výjimkou Německa, kde nákup vlastního bydlení v uplynulém roce zlevnil, vzrostly průměrné ceny rezidenčních nemovitostí v eurozóně o 12,5 %, což bylo dost na to, aby to znepokojilo Evropskou centrální banku.

Propast mezi cenou a nájmy

Index cen rezidenčních nemovitostí

(% změny) |

|

|

Zatímco ceny nemovitostí letěly vzhůru, nájmy rostly jen poskrovnu a v některých městech dokonce zlevňovaly. V Americe, Británii, Španělsku, Austrálii a na Novém Zélandu průměrné čisté výdělky z pronájmu klesly na 3,5 % a méně (v Sydney na pouhé 1 %), tedy výrazně pod úroveň úročení hypoték. Pronajímatelé tak jsou v situaci, kdy nájmy pomalu nekryjí ani skutečné náklady.

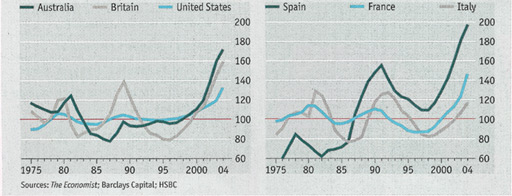

Podle kalkulací The Economist je v Americe, Británii, Austrálii, Francii, Španělsku, Nizozemí, Irksku, Belgii a na Novém Zélandu poměr cen domů k nájmům na rekordní úrovni (pronájem vydělává historicky nejméně). V Americe tento poměr překračuje o 32 % průměrnou hladinu z let 1975 až 2000. Podle stejného měřítka je pak vlastnictví nad nájmem "nadhodnoceno" o 60 a více procent v Británii, Austrálii a Španělsku a o 46 % ve Francii (viz grafy níže).

Poměr cen domů a nájmů je v podstatě ukazatel P/E pro trh s rezidenčními nemovitostmi. Stejně tak jako by se cena akcie měla rovnat současné hodnotě budoucích dividend, měla by cena bydlení odrážet budoucí zisky vlastníků nemovitostí. A to buď v podobě příjmů z pronájmu pro investory nebo v podobě úspor z neplacení nájemného pro ty, kteří si pro potřeby svého bydlení koupili nemovitost vlastní. Aby byl poměr cen a nájmů opět vyrovnán, musí buď nájmy prudce vzrůst, nebo ceny rezidenčních nemovitostí spadnout.

Centrální banky ovšem nenechají nájmy vzrůst, protože to by velmi ovlivnilo inflaci. Například v Americe tvoří nájemné (přímo i nepřímo) 29 % spotřebitelského indexu, takže nájmy tlačená inflace by donutila FED rychle zvýšit úrokové sazby. Což by následně mohlo spustit pád cen domů.

Aby se poměr mezi cenami a nájmy dostal do dlouhodobého normálu jiným způsobem (předpokládejme, že nájmy by nadále rostly jen o současná 2,5 % ročně), nesměly by se v následujících 10 a více letech ceny amerických domů změnit. Ukazuje se tedy jasné riziko toho, že ceny domů poklesnou.

Poměr cen rezidenčních nemovitostí a nájmů

100 = průměr let 1975 – 2000

Opravdu je lepší dům koupit?

Tento neobvyklý nepoměr mezi cenami domů a nájemným neovlivňuje pouze investory. Podkopává i tradiční názor, že je vždy lepší koupit si dům, protože platit nájem je jako "splachovat peníze do záchodu". Dnes je totiž v mnoha zemích mnohem levnější bydlet v nájmu než ve svém.

Tak například třípokojový byt v Londýně je možné koupit za 450 000 liber (19 611 450 Kč). Najmout si tento byt by v současné době stálo 1 700 liber měsíčně (74 088 Kč). Spolu s 6% hypoteční sazbou musí zájemce o koupi navíc počítat s dodatečnými náklady ve výši dalšího 1,25 % (roční náklady na údržbu a zaplacené pojistné). Pokud tedy porovnáme náklady na nájem a nákup bytu, zjistíme, že nájemce v prvním roce uspořil 12 600 liber (549 121 Kč), 33 000 liber (1 438 173 Kč) zaplatil za své bydlení majitel bytu, zatímco roční nájem vyšel na 20 400 liber (889 052 Kč). Vlastník bytu by samozřejmě mohl zaplatit na úrocích méně, pokud by na začátku složil velkou částku. V takovém případě ale musíme vzít v potaz ztrátu z toho, že by peníze, které může dobře investovat a tedy je zhodnotit, obětoval na nákup nemovitosti, tedy by je nezhodnotil.

Předpokládejme, že nájemné poroste o 3 % ročně (tedy obdobně jako mzdy), zatímco ceny domů vzrostou podle inflace, tedy o 2 % ročně. Za 7 let (průměrná doba, za kterou se vlastníci domů stěhují), by nájemník na tom byl o téměř 35 000 liber (1 525 335 Kč) lépe než vlastník bytu (započítali jsme jak zhodnocení bytu, tak náklady na nákup a prodej nemovitosti). Jinými slovy, dokonce i bez propadu cen domů a bytů, který ovšem mnozí předpokládají, se nákup vlastního bydlení v Británii jeví jako špatná investice.

Propočty dopadají ještě hůře pro vlastníky domů například na západním pobřeží USA, konkrétně v San Franciscu. V této oblasti je možné najmout dům o hodnotě 800 000 dolarů (18 544 000 Kč) za 2 000 dolarů (46 360 Kč) měsíčně. Počítáme se stejnými předpoklady jako v případě londýnského bytu, navíc odečteme daňovou úlevu na hypotéku a naopak přičteme daň z vlastnictví nemovitosti. Zjistíme, že vlastník tohoto domu zaplatí za 7 let bydlení o 120 000 dolarů (2 781 600 Kč) více, než kdyby si dům najal. Ceny domů v San Franciscu by musely růst alespoň o 4 % ročně (tedy o čistá 2 % nad míru inflace), aby bylo možné konstatovat, že koupit dům je levnější než si jej najmout. Od roku 1950 přitom ceny amerických domů rostly ročně v průměru o pouhé čisté jedno procento. Předpokládat, že v současné době, kdy už tak se ceny nacházejí v závratných výšinách, ještě výrazně vzrostou, by bylo čiré šílenství.

Napsáno podle časopisu The Economist, pro převod měn byl 7. 4. využit Převodník měn Peníze.CZ, který počítá s aktuálními kurzy kurzovního lístku ČNB.

Platí tyto propočty i pro Prahu? Jak se podle vás bude trh s bydlením vyvíjet u nás? Vyplatí se podle vás bydlet dlouhodobě v nájmu, nebo koupit vlastní bydlení?

Diskuze

Příspěvek s nejvíce kladnými hlasy

2. 5. 2005 6:41

A zvrácené myšlení našich zaměstnavatelů, kteří svým zaměstnancům vyplácí žebrácké mzdy. O čemž deregulátoři taktně mlčí.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

13. 4. 2005 15:03

Je zajímavé kolik různých názorů a jakých obhajob těchto názorů se na zajímavé téma v českých hlavách vylíhne. Pravdou asi je, že názor vychází z konkrétní situace člověka. V této oblasti nemá cenu se zabývat dalším vývojem do budoucna, protože u nás trh s byty má tolik omezujících faktorů,že důsledky jejich zániku nelze předvídat. Navíc nelze odpověď na otázku řešit pouze z ekonomického pohledu. Ale otázka je jasná a proto lze i jasně odpovědět: pro někoho je nyní výhodnější bydlet v nájmu a pro jiného nikoliv (zejména dobře situovanou část populace).

V diskuzi je celkem (16 komentářů) příspěvků.