Dluhopisy 2012 a 2013: bublina roste

29. 1. 2013 | Jan Traxler | 5 komentářů

Investice do dluhopisů patřily v uplynulém roce k nejlepším. Jaký výsledek můžeme očekávat v roce 2013?

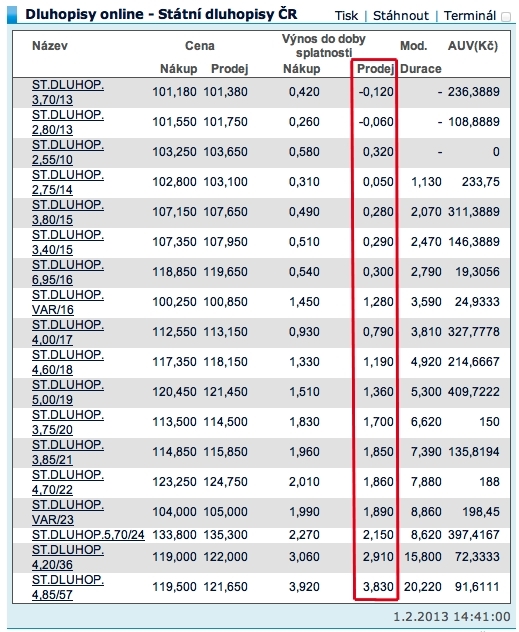

Podívejme se na následující tabulku, která ukazuje výnosy do doby splatnosti českých státních dluhopisů. Tabulka ukazuje, jaké výnosy lze očekávat u dluhopisů příslušné doby splatnosti.

Zdroj: Patria.cz

Například, pokud bychom 1. února 2013 koupili státní dluhopis s kuponem pět procent a splatností dne 11. dubna 2019, mohli bychom počítat s výnosem 1,36 procenta per annum.

Moment – mám pocit, že neslyším žádný jásot, žádné radostné výkřiky, žádné ovace. Jak je to možné?

Pochopitelně žertuji. Jásot nad nominálním výnosem o hodnotě 1,36 procenta ročně bych vskutku nečekal, tím spíše, když inflace za posledních dvanáct měsíců dosáhla podle Českého statistického úřadu hodnoty 3,3 procenta.

A teď si představte, že investujete do dluhopisového fondu s celkovým poměrem nákladů (TER = Total Expense Ratio) o hodnotě třeba jedno procento. Z beztak chabého výnosu máte náhle „černou nulu“.

Může být bohužel ještě hůře. Pokud úrokové sazby vzrostou, cena dluhopisů poklesne. Cena podílového listu dluhopisového fondu by poklesla rovněž, neboť ceny podílových listů se počítají z tržních cen cenných papírů v portfoliu.

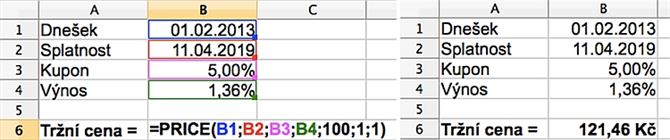

Příklad. Mějme výše zmíněný dluhopis, jehož parametry zadáme do excelovské funkce PRICE. Postupujeme tak, že nejprve zadáme parametry dluhopisu do excelovské tabulky. Ve druhém kroku zadáme funkci PRICE podle následujícího vzoru:

Výsledek: daný dluhopis má při tržním výnosu 1,36 procenta per annum tržní cenu 121,46 procenta nominálu (neboli 121,46 Kč za každou stokorunu investovanou v nominální hodnotě.)

Jinými slovy, pokud bychom koupili daný dluhopis za nominální hodnotu, těšili bychom se z kurzového zisku o hodnotě 21,46 procenta.

To byla dobrá zpráva. A nyní ta špatná. Pokud by náhle vzrostly tržní výnosy dluhopisů, poklesla by jejich cena odpovídajícím způsobem.

Naštěstí pro majitele dluhopisových fondů a dluhopisů samotných momentálně absolutně nic nenasvědčuje možnosti růstu úrokových sazeb. Není třeba panikařit. Za rok nebo za dva ode dneška však situace může být jiná.

Dejme tomu, že výnos do doby splatnosti „našeho“ dluhopisu vzroste během jednoho roku jen o málo, na dvě procenta per annum. Cena dluhopisu poklesne o 5,6 procenta: tak to vyplývá z finanční matematiky.

Pochopitelně, že cena dluhopisu by mohla ještě o něco málo vzrůst, pokud by výnos do doby splatnosti ještě dále poklesl. To je však velmi nepravděpodobné, už jen proto, že základní sazba České národní banky je na úrovni 0,05 procenta a pod nulu pravděpodobně nepůjde (teoreticky by to samozřejmě nebyl problém, ale jisté drobné technické potíže tomu brání.)

V každém případě, dluhopisy české vlády nyní (a) neposkytují atraktivní úrokové sazby; (b) jsou zatíženy rizikem poklesu ceny.

Ano, lze tedy hovořit o tom, že dluhopisy jsou poněkud předražené.

Doporučené závěry?

Pavel Kohout je autorem knih o investování, např. Peníze, výnosy a rizika a Investiční strategie pro třetí tisíciletí, a makroekonomii, např. Finance po krizi. Publikuje v řadě českých a zahraničních médií. Je členem Národní ekonomické rady vlády (NERV) a byl členem Poradního expertního sboru (PES). V roce 2007 spoluzaložil finančněporadenskou společnost Partners Financial Services, v níž působí jako ředitel pro strategii.

Penzijko s finančním bonusem

Založte si penzijko Conseq a získejte nejen státní příspěvky a daňovou úsporu, ale i bonus pro věrné klienty.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

6. 2. 2013 20:11

dekujeme expertovi za jeho kulturni vlozku, a muzeme pokracovat v serioznejsi diskusi...

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

6. 2. 2013 17:38, ppetr1

pan Kohout zapomel ve svem prispevku dodat moznost krachu vsech dluhopisu v EU - nemecko to neutahne ani nahodou.

nejvetsi zeme maji problem - Francie,Italie,Spanelsko a tisknuti penez - rotacky jedou naplno - to jen uspisi !!!!!

NERESI SE PRICINA PROBLEMU !!!!!!!!!!!!

dluhopis jakykoli si muze koupit jen blazen - lidem porad netrika nic slovo INFLACE a DEFLACE (ta v EU nehrozi jako v Japonsku kde je jiz snad let !!)

DEFLACE je strasek pro vsechny - inflaci se smaznou dluhy !!!!!!!! a na to sazi vsichni politici - to ze lidi prijdou o sve uspory - ZADNEHO POLITIKA NEZAJIMA !!!!!!!

V diskuzi je celkem (10 komentářů) příspěvků.