Deriváty jsou finanční nástroje, jejichž cena se odvíjí od ceny jiného finančního instrumentu. Tyto "jiné" finanční instrumenty se nazývají podkladová aktiva. Mohou jimi být akcie, komodity, úrokové míry, měny či burzovní indexy. Když například kurz akcie roste, zvyšuje se i cena patřičného derivátu navázaného na danou akcii.

Důležitým rysem většiny derivátů je jejich termínový charakter. Znamená to, že dvě obchodní protistrany uzavřou obchod v současnosti s tím, že k jeho vypořádání dojde v budoucnosti. Kupující a prodávající se také při uzavření obchodu domluví na ceně, za kterou v budoucnosti obchod uskuteční.

Existují dvě základní skupiny derivátů. Do první patří burzovní deriváty, které se obchodují na přesně vymezeném místě (burze), v přesně vymezené době (obchodní hodiny burzy) a za předem stanovených, standardizovaných podmínek (doba splatnosti, velikost kontraktů, atd.). Druhou skupinou jsou mimoburzovní deriváty neboli deriváty OTC (over-the-counter). Tyto deriváty se neobchodují na konkrétním místě. Podmínky obchodování a vlastnosti těchto kontraktů si dohodnou individuálně podle svých potřeb obchodní partneři. Mezi nejznámější skupiny derivátů patří futures, opce, swapy, forwardy, FRA (forward rate agreement) a CFD (contract for difference).

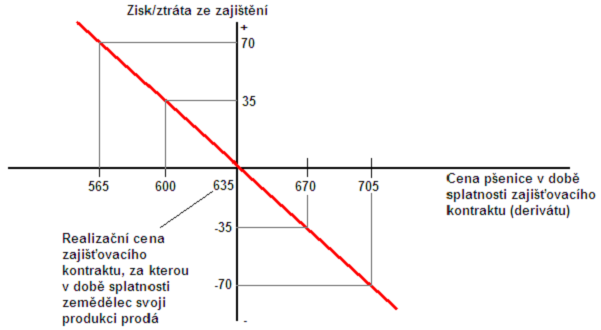

Investoři využívají deriváty k dvěma základním účelům a to ke spekulaci, čili k výdělku, a k zajištění proti možným budoucím ztrátám. Spekulací se investor snaží vydělat na budoucím vývoji kurzu podkladových aktiv. Zajištění spočívá v tom, že se zajišťovatel zbaví rizika z možného nepříznivého budoucího vývoje podkladového aktiva. Například zemědělec se bojí budoucího poklesu ceny pšenice. Současná cena je 635 dolarů za 100 bušlů. Zemědělec se obává, že by cena kvůli možné velké sklizni mohla klesnout pod 600 dolarů za 100 bušlů. Proto nyní termínově prodá svou ještě neexistující pšenici pomocí kontraktu futures za cenu 635 dolarů za 100 bušlů. Tuto cenu dostane za svou produkci po sklizni, v době splatnosti kontraktu.

Pokud se jeho předpoklad vyplní a nadúroda skutečně stlačí cenu pšenice pod 600 dolarů, na obchodu vydělá, protože je proti tomuto výkyvu chráněn. Kdyby však cena v době sklizně vyšplhala třeba na 650 dolarů, zemědělec by zajištěním prodělal. Teoreticky by tak pro něj bylo lepší, aby se nezajišťoval. Jenže o to v tomto typu operace nejde. Díky zajištění farmář získá jistotu o vlastní situaci v budoucnosti nezávisle na skutečné tržní situaci. Zemědělec může díky tomu lépe plánovat výdaje a příjmy.

Při obchodování s deriváty stejně jako s jinými finančními instrumenty se investor může ocitnout ve dvou základních situacích. Jde o tzv. dlouhou pozici (long) a krátkou pozici (short). Pokud investor derivátový kontrakt nakoupí, dostane se do tzv. dlouhé pozice. V dlouhé (nákupní) pozici spekuluje na růst ceny podkladového aktiva. Nakoupí za určitou cenu a chce prodat za vyšší cenu, aby dosáhl po ukončení této obchodní transakce zisku. Pokud investor derivátový kontrakt prodá, dostane se do tzv. krátké pozice. V ní spekuluje na pokles ceny podkladového aktiva. Prodá kontrakt za určitou cenu a následně chce kontrakt koupit za nižší cenu. I v tomto případě je jeho cílem dosažení zisku.

Autor je analytikem společnosti X-Trade Brokers.

V příštím díle se dozvíte, proč může být investice prostřednictvím derivátu vysoce zisková, ale i ztrátová.

Investujete do derivátů?