Penzijní společnosti ohlásily výsledky transformovaných fondů penzijního připojištění za rok 2015. Zhodnocení je překvapivě dobré. V době minimálních úrokových sazeb na finančních trzích se podařilo všem osmi fondům překonat inflaci (která ovšem byla v loňském roce jen 0,3 procenta). Průměrné zhodnocení fondů bylo 1,15 procenta. Nejlépe si vedla Penzijní společnost České pojišťovny, která svým klientům připsala 1,4 procenta, nejhůř dopadla Conseq penzijní společnost se zhodnocením 0,4 procenta. Na konci dubna letošního roku mělo penzijní připojištění sjednáno 4 161 745 lidí, dohromady na svých účtech nashromáždili přes 349 miliard korun.

Zhodnocení transformovaných fondů v posledních letech

Penzijní společnosti | zhodnocení (%) |

2015 | 2014 | 2013 | 2012 |

Allianz penzijní společnost | 1,38 | 1,64 | 1,60 | 1,85 |

AXA penzijní společnost | 1,10 | 1,46 | 2,29 | 1,23 |

Conseq penzijní společnost | 0,40 | 0,70 | 2,17 | 2,21 |

Česká spořitelna – penzijní společnost | 0,85 | 1,42 | 1,30 | 1,63 |

ČSOB penzijní společnost | 1,20 | 1,40 | 1,70 | 1,84 |

KB Penzijní společnost | 1,16 | 1,35 | 1,44 | 1,58 |

NN Penzijní společnost | 0,88 | 1,13 | 1,41 | 1,75 |

Penzijní společnost České pojišťovny | 1,40 | 1,70 | 2,10 | 2,20 |

Zdroj: Asociace penzijních společností ČR |

Výnosy půjdou dolů

I když za loňský rok nabídly penzijní společnosti lepší zhodnocení, než se čekalo, je při porovnání výsledků z posledních let jednoznačně patrný postupný pokles. V příštích letech se na tom pravděpodobně nic moc nezmění, zhodnocení přesahující procento tak zřejmě bude u transformovaných fondů brzy jen pěknou vzpomínkou. „Výnosy konzervativních investic, do kterých ukládají transformované fondy většinu svých prostředků, jsou na historických minimech. A pokud se nezmění situace na finančních trzích, bude zhodnocení stále klesat,“ vysvětluje Tomáš Vystrčil, viceprezident Asociace penzijních společností ČR.

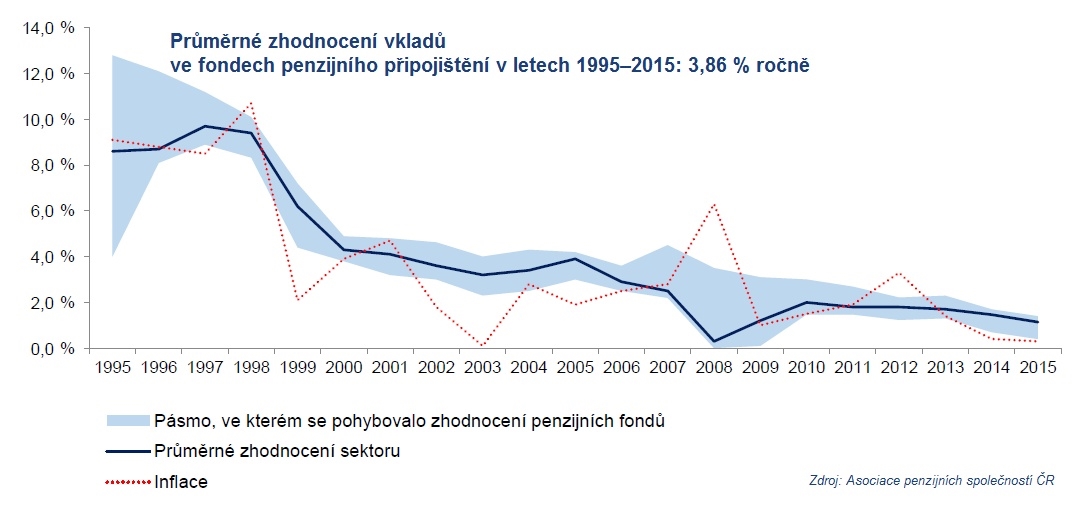

Průměrné zhodnocení fondů vs. inflace

Průměrné zhodnocení transformovaných penzijních fondů bylo za posledních 21 let – tedy po dobu, co penzijní připojištění existuje – 3,86 procenta ročně. Průměrná inflace ve stejném období byla 3,55 procenta. Hlavní zisk klientům tedy nepřineslo úsilí správců jejich investic, ale státní podpora. Ta dnes dosahuje při měsíční tisícikorunové úložce 230 korun měsíčně.

Rozjezd nového penzijka

Úhelnou vlastností fondu penzijního připojištění je, že nesmí žádný rok dosáhnout záporného zhodnocení. Kdyby se nedařilo v investicích, ztrátu musí klientům doplatit fond. Proto fondy investují na jistotu, konzervativně – a proto jejich výnosy nijak nezáří. Jako nástroj k dlouhodobý, investicím na stáří je tedy penzijní připojištění nepříliš vhodné. To je v zásadě důvod, proč penzijní reforma Nečasovy vlády v roce 2012 penzijní připojištění zakonzervovala a uzavřela novým klientům. Místo něj připravila nový produkt – doplňkové penzijní spoření.

Doplňkovému penzijnímu spoření se zatím příliš nedaří: v prvním roce do něj vstoupilo 91 tisíc klientů, o rok později mělo 229 tisíc klientů a letos na konci dubna penzijní společnosti hlásily 431 tisíc účastníků. Ve srovnání s víc než čtyřmi miliony klientů starého penzijka je to dost málo.

Loňské – a vlastně dosavadní – výsledky fondů doplňkového penzijního spoření:

Důchodová komise a Ministerstvo financí proto vymyslely a prosadily úpravy doplňkového penzijního spoření, která mají jednak nalákat nové klienty a jednak přesvědčit lidi s penzijním připojištěním k přestupu. Skokový nárůst přestupů ale po změnách rozhodně nepřišel. „Zájem o převody penzijního připojištění na doplňkové spoření je spíše setrvalý. Pozitivní je, že se sjednotil věk, kdy klient může vybrat naspořené peníze z penzijního připojištění a doplňkového spoření. Při rozmýšlení převodu je třeba zvážit i další aspekty, například jestli klient bude chtít vybírat výsluhovou penzi, která je v penzijním připojištění, nebo zda hodlá využít možností investování a předdůchodu, což je naopak výhodou doplňkového spoření,“ říká předseda České spořitelny – penzijní společnosti a prezident Asociace penzijních společností Aleš Poklop. Ten zároveň připouští, že penzijní společnosti dnes nejsou nijak zvlášť aktivní v přesvědčování klientů k přestupu. A právě v tom by mohla být hlavní potíž. „Samotní klienti parametrické úpravy, které produkt zatraktivnily, vůbec nevnímají. Přestup jim musí někdo vysvětlit, motivovat je k tomu. Poradci to nedělají, banky to nedělají. Možná si to klienti uvědomí, až se podaří dynamickým účastnickým fondům nějak oslnit výnosem, což se loni bohužel v průměru nijak nezdařilo,“ upozorňuje šéfredaktor časopisu Profi Poradenství & Finance Petr Fejtek. Počty účastníků penzijního připojištění a doplňkového penzijního připojištění

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

26. 5. 2016 7:08, TVK

U takových článků je vždy klíčový výběr zveřejněných faktů. Je sice pěkné, že průměrné zhodnocení fondů za 21 let je 3,86%, ale průměrná inflace dle údajů ČSÚ za tuto dobu je 3,61%. Tudíž reálné zhodnocení naprosto zanedbatelných 0,25% ročně v průměru (což je za 21 let 5,38%).

Penzijko tudíž funguje maximálně jako uchovavatel hodnoty peněz a nějaké "zhodnocení" je postaveno na státním příspěvku, jehož význam ovšem s časem limitně klesá k nule.

Reálně má toto uzavřené "staré" penzijko význam pouze pro 2 skupiny:

1) Lidi krátce před důchodem, kteří při využití maximální podpory a daňové úlevy mohou na relativně krátkém časovém horizontu dosáhnout zajímavé zhodnocení do výše úložky 2.000 Kč měsíčně.

2) Pro ty, kterým přispívá zaměstnavatel, kde stačí vložit měsíčně vlastní stovku a zaměstnavatel přidá až mnohonásobně více.

Příspěvek s nejvíce zápornými hlasy

26. 5. 2016 22:55

Tak šťastný a spokojený stáří!

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (22 komentářů) příspěvků.