Dnes se schází bankovní rada České národní banky. O tom, zda její zasedání přinese i změnu sazeb, můžeme prozatím spekulovat, ale trh se změnou "spíše nepočítá". Zkušenost z minulého čtvrtletí však jasně říká, že nic není jisté, tím méně klíčová sazba ČNB (2T repo). Tehdy se koncem ledna bankovní rada sešla a překvapivě, nejen pro trh, ale i pro samotné členy rady, sazby snížila. Rozhodnutí o sazbách je výsledkem hlasovaní, ale také názorů a pocitů jednotlivých členů. Východiskem je stávající situace a prognóza budoucího vývoje české ekonomiky, když záměrem je cílování inflace na úrovni 3 +/-1 % v prosinci 2005

Podívejme se, co očekává trh a jak se tato očekávání promítají do jednotlivých ekonomických ukazatelů.

Ekonomický růst

| Prognózy, předpovědi, odhady… |

| Budoucnost je v zásadě nejistá. Proto i každá prognóza představuje do jisté míry nejistý kvalifikovaný odhad vývoje. Možností, jak prezentovat prognostická data, je několik. Asi nejpřesvědčivější by bylo zprůměrovat dostupné prognózy a vydávat výsledek za nejpravděpodobnější podle trhu. My nabízíme analýzy ekonomického týmu České spořitelny. Důvodem je její cílení spíše k průměru nebo opatrněji, význam a velikost instituce na českém bankovním trhu a kvalitní, důvěryhodný tým analytiků v čele s hlavním ekonomem Viktorem Kotlánem. |

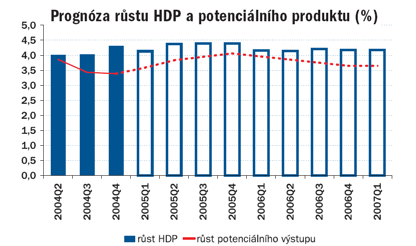

Vývoj koncem roku 2004 a v roce 2005 ukázal, že rychlý růst české ekonomiky je generován investicemi a vývozem bez růstu inflace. Naopak, struktura růstu zvyšuje výrobní potenciál ekonomiky, a tím oddaluje okamžik, kdy dojde k překročení výrobního omezení ekonomiky a růstu poptávkových inflačních tlaků. Český růst lze proto celkově označit za zdravý.

Realizované investice se odrazí ve zvýšení tempa růstu potenciálního produktu až na přibližně 4,0 % v roce 2006. Zvýšené tempo potenciálního produktu se bude odrážet v růstu vývozní výkonnosti ČR. Shrneme-li, měl by ekonomický růst tento rok překonat loňská 4 % a dosáhnout 4,3 %. V příštím roce zůstane růst i nadále solidní na úrovni 4,2 %.

Prognózy HDP dalších významných institucí:

| Srovnání prognóz |

|

|

2005 |

2006 |

|

|

|

|

| HDP |

ČS |

4,3 |

4,2 |

|

Konsensus (Reuters, březen) |

4,2 |

4,1 |

|

ČNB (leden) |

3,8 |

4,0 |

|

MF (leden) |

3,8 |

3,9 |

| Inflace |

ČS |

1,6 |

2,4 |

|

Konsensus (Reuters, březen) |

2,5 |

2,6 |

|

ČNB (leden) |

2,0 |

2,7 |

|

MF (leden) |

2,8 |

2,8 |

| Kurz |

ČS |

30,2 |

30,0 |

|

Konsensus (Reuters, březen) |

29,5 |

28,8 |

|

ČNB (leden) |

30,6 |

30,3 |

|

MF (leden) |

30,5 |

30,3 |

| 3M PRIBOR |

ČS |

2,1 |

2,3 |

|

Konsensus (Reuters, březen) |

2,0 |

2,5 |

|

ČNB (leden) |

- |

- |

|

MF (leden) |

2,8 |

3,1 |

Sazby zatím neporostou

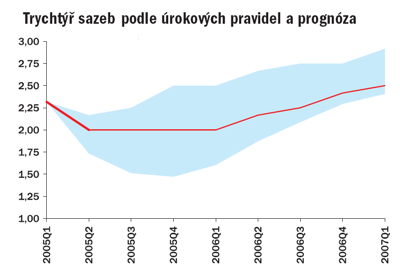

Prakticky každý úvěrový produkt je ovlivněn situací na trhu a úrokovými sazbami. Sníží-li centrální banka úrokové sazby, snižují banky s hlasitou podporou marketingových oddělení úrokové sazby svých úvěrových produktů. V tichosti ale také snižují úročení běžných účtů, je-li vůbec kam snižovat. Myslíte si, že banky budou stejně hlasitě sazby i zvyšovat?

Následující graf ukazuje trychtýř pravděpodobného vývoje úrokových sazeb v následujících dvou letech spolu s konkrétní prognózou České spořitelny (profil, názory). Spodní okraj vějíře tvoří pravidlo reagující na současnou inflaci, takzvaně "zpět-hledící" a sledující 3% inflační cíl. Horní okraj tvoří naopak pravidlo výrazně "vpřed-hledící" a mířící k 2% cíli.

V současné době existují tendence sazby ponechat nebo snižovat. O zvýšení se zatím ani nemluví. Plyne z toho jakýsi vzkaz, že úvěrové produkty by prozatím zdražovat neměly. Podle prognózy k tomu dokonce významněji nedojde dříve, než počátkem příštího roku.

Inflace zpomalí a mzdy porostou i reálně

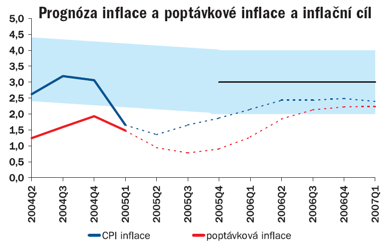

Celková inflace bude nízká, klesat by měla až do poloviny roku, k úrovni 1,3 %. Hlubšímu propadu zamezí zvyšování spotřebních daní, oživení spotřeby a nárůst regulovaných cen. Pro další část roku by měly tyto faktory vytlačit inflaci do cílového pásma přibližně k 2,4 %. Vliv by tak mohl mít například očekávaný růst nájemného. Celkově by se však inflace měla pohybovat pod cílem ČNB, ale povětšinou v pásmu tolerance +/- 1 %.

(CPI - index spotřebitelských cen, inflace těchto cen, resp jejich celkového indexu - spotřebitelského koše)

Protože se očekává významný růst nominálních mezd (dlouhodobě 6 – 7 % ročně), poroste i reálná mzda. Z tohoto hlediska je prognóza velmi příznivá pro nás, spotřebitele, a česká ekonomika na vzestupu, který příznivě pocítíme. Dá se očekávat, že opět nabere na tempu i růst spotřeby domácností. Celkový přehled i dosud nezmíněných veličin naleznete v následující tabulce.

| Tabulka prognózy některých makroekonomických veličin |

| Ročně (půměry) |

2004 |

2005P |

2006P |

2007P |

|

duben 05 |

leden 05 |

duben 06 |

leden 06 |

duben 07 |

leden 07 |

| HDP (s c. %) |

4,0 |

4,3 |

4,2 |

4,2 |

4,4 |

4,1 |

4,0 |

| Nezaměstnanost (%)2 |

9,4 |

9,0 |

9,1 |

8,8 |

8,8 |

8,4 |

8,4 |

| Nominální mzdy (%) |

6,6 |

6,9 |

7,0 |

6,4 |

7,0 |

6,8 |

7,0 |

| Reálné mzdy (% |

3,7 |

5,1 |

5,0 |

4,0 |

4,5 |

4,4 |

4,4 |

| CPI inflace (%) |

2,8 |

1,6 |

2,0 |

2,4 |

2,5 |

2,4 |

2,6 |

| CZK/EUR |

31,9 |

30,2 |

30,3 |

30,0 |

29,7 |

29,5 |

29,3 |

| CZK/USD |

25,7 |

22,8 |

22,8 |

23,8 |

23,8 |

24,2 |

24,0 |

| 2W repo sazba (% |

2,2 |

2,1 |

2,6 |

2,2 |

3,3 |

2,6 |

3,5 |

Prognózu, grafy a data poskytla Česká spořitelna.

Máte svoji vlastní prognózu? Kam se budou vyvíjet jednotlivé hospodářské veličiny a proč?