V Česku je sjednáno přes šest milionů životních pojištění. Je to úctyhodné číslo, když vezmeme, že číslo zhruba odpovídá počtu lidí v aktivním věku, vypadá to, že jsme zvyklí hrát na jistotu. Bohužel je to jistota iluzorní: celá řada těchto pojistných smluv je špatně nastavená. Chyby děláme při výběru druhu pojištění, při nastavení pojistné částky, ale i při samotném vyplňování smlouvy, především pak zdravotního dotazníku. Víte, jak se takových chyb vyvarovat?

Jak dlouho vám vydrží sto tisíc?

Když člověk vezme svůj život do vlastních rukou, jednou z prvních myšlenek by mělo být vytvoření dostatečné rezervy, kdyby se něco stalo. A nejpozději v okamžiku, kdy si pořídí nějaké závazky, by mezi „kdyby se něco stalo“ měl začít počítat i vlastní smrt. Pokud nedokáže vytvořit rezervu, která by závazky pokryla – a mezi takové závazky se počítá zajištění rodiny –, pak je čas uzavřít životní pojištění.

Řekněme tedy, že máte rodinu. A že máte nějaké finanční závazky, půjčky – typicky třeba hypotéku. V takovém případě na pojištění určitě nešetřete, rozhodně ne na výši pojistné částky. Spočítejte důkladně, jaká je výše všech úvěrů, které je potřeba splatit, kolik let bude trvat, než dostudují děti, a jakou díru v měsíčním rozpočtu vytvoří úmrtí jednoho z partnerů.

Pravděpodobně se dostanete do řádu milionů. Jaká je ovšem česká skutečnost? Pojistné částky na smlouvách se většinou pohybují ve stovkách tisíc. Domácí úkol pro pilnější: jak dlouho s nimi vystačí dva lidé, jak dlouho tři, jak dlouho tři, kteří umořují hypotéku?

S poctivostí nejdál dojdeš

Vyplňování smlouvy nepodceňujte a všechny údaje uvádějte pravdivě. Důležité je uvést řádně své zaměstnání – pokud například uvedete zaměstnání „majitel firmy“ – máte IČO, ale reálně pracujete na stavbě, jste pro pojišťovnu stavební dělník. Čili jste při vyplňování smlouvy uvedli nepravdivé údaje. To má jeden nepříjemný důsledek: pojišťovna vám v případě, že se něco doopravdy stane, může vyplatit míň, než bylo dohodnuto, případně dokonce nevyplatit vůbec nic. A bude v právu.

Obdobně platí pro sportovce: některé sportování může pojišťovna považovat za rizikový faktor. A zamlčení takového rizika může mít zase týž neblahý dopad. „Pokud by bylo zjištěno, že zamlčení sportovní registrace pojištěného by mělo vliv na sjednání pojistné smlouvy, případně stanovení pojistného, pojistné plnění by nebylo poskytnuto,“ říká Václav Bálek, tiskový mluvčí pojišťovny Allianz.

Podobně u vyplňování zdravotní dokumentace. To se často odbývá. Veškeré zdravotní záznamy uvádějte pečlivě, jistota je zaslat na pojišťovnu výpis ze zdravotní dokumentace od svého lékaře. Může se totiž stát, že si pojišťovna později vyžádá tuto dokumentaci při šetření pojistné události a bude chtít na jejím základě omezit pojistné plnění, nebo dokonce odmítne platit úplně. To zejména pokud zamlčíte závažné zdravotní problémy, uzavíráte pojištění těsně před pojistnou událostí (ať už s ní počítáte, nebo ne) nebo jste při uzavírání pojištění v pracovní neschopnosti a zamlčíte tuto skutečnost.

Pozor na výluky z plnění

Každé pojištění má nějaké výluky, se kterými musíte počítat. Výluka v podstatě znamená, že pojišťovna dopředu vylučuje, že by vám za určitých okolností něco vyplatila. Takovými určitými okolnostmi bývá například to, že se vám něco přihodí při provozování rizikového či adrenalinového sportu, který provozujete bez vědomí pojišťovny. Pokud máte podobné aktivity v oblibě, informujte se u své pojišťovny. Jinou typickou výlukou jsou válečné konflikty, terorismus či jaderný výbuch. Některé výluky bývají také časově omezeny, mezi takové patří třeba sebevražda a její následky. Velmi často pojišťovny říkají, že je vyloučeno, že by pojistku pozůstalým po její oběti vyplatily, pokud mezi uzavřením smlouvy a sebevraždou neuplynuly aspoň dva roky.

Autonehoda? Co se stane spíš

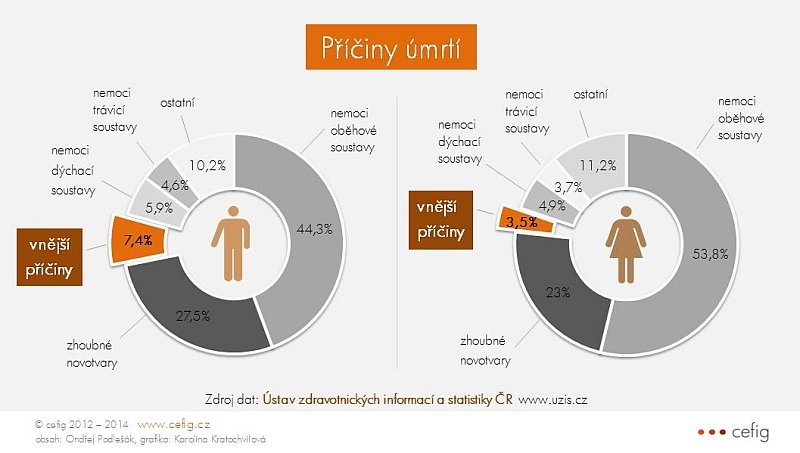

Nejčastější chybou při uzavírání smluv o životním pojištění je ale už výběr druhu pojištění. Při snaze ušetřit na pojištění se vynechávají z pojištění jednotlivé příčiny úmrtí. Například místo pojištění úmrtí z libovolných příčin si klienti často sjednávají pojištění pro případ smrti úrazem nebo v důsledku autonehody. Hlavní motiv? Cena je o hodně příznivější a pojištěnec se domnívá, že jiná rizika na něj nečekají. Realita je ale úplně jiná, jak vypovídá následující statistika úmrtí podle příčiny v Česku za rok 2012.

Z grafů je patrné, že vnější příčiny tvoří u mužů pouze 7,4 procenta úmrtí, u žen dokonce pouze 3,5 procenta úmrtí, pojištění smrti v důsledku autonehody či úrazu tedy není v žádném případě jistota.

Krátce po uzavření smlouvy většina lidí zapomene, co vlastně uzavírala, proto doporučuji překontrolovat vaše smlouvy a zjistit, jestli náhodou některou z chyb neděláte. Smlouvy mohou mít nízké pojistné částky, krýt pouze některá rizika, nebo jste opomněli pojišťovně sdělit provozované sporty, možná jste změnili povolání. Není od věci stanovit si pevné datum, ke kterému provedete takovou výroční kontrolu.

Autor je finanční poradce Partners

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

29. 1. 2014 14:19

Ano, ti tu příspěvek nepřidají, ti jsou mrtvi.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

29. 1. 2014 7:05, frantisekmarek-1

Co měl teda klient "správně" dělat?

Umřít včas a neodkládat to. :(

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (39 komentářů) příspěvků.