I když stát sníží státní podporu stavebního spoření na polovinu, pořád půjde o výhodnější způsob, jak si postupně našetřit nějaké peníze, než spořit na spořících či termínovaných účtech. K výpovědi smlouvy nebudou mít důvod ani ti, kterým už uplynula šestiletá doba, po kterou nemohou peníze bez sankcí vybrat.

Stavební spořenísice bude méně výnosné, ale i nadále ho ocení ti, kdo dávají přednost jistotě, že o uložené peníze nepřijdou. Stavební spoření totiž patří do systému pojištění vkladů, který klientské peníze chrání před krachem bankyči stavební spořitelnyaž do výše 50 tisíc eur, tedy zhruba 1,25 milionu korun.

Nemusí se proto potvrdit katastrofické scénáře, s nimiž po oznámení plánu vlády na snížení státní podpory, vyrukovali zástupci stavebních spořitelen. Ti hovoří o masivním odchodu klientů, kteří už spoří více než šest let, a o výrazném poklesu nových zájemců o stavební spoření. V takovém případě by stavební spořitelny musely omezit poskytování především překlenovacích úvěrů, které umožňují klientům pořídit si či opravit vlastní bydlení dříve, než by splnili podmínky pro řádný úvěr ze stavebního spoření.

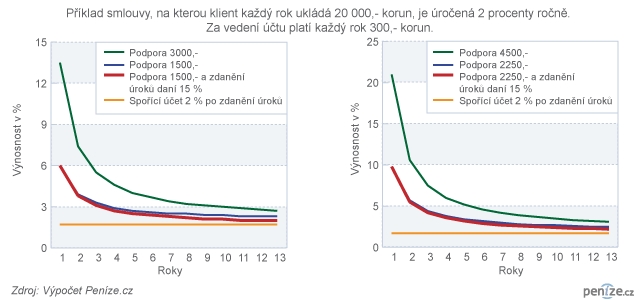

Vláda hodlá zvláštní daní snížit státní podporu na polovinu u všech smluv o stavebním spoření. Klienti, kteří uzavřeli smlouvu před rokem 2004 by tak už za letošní rok dostali místo 4500 korun 2250 korun. Ostatní by místo 3000 korun dostali od státu 1500 korun. Navíc chce vláda zdanit i úroky z vložených peněz patnáctiprocentní daní z příjmu.

Co udělá s výnosností stavebního spoření snížení státní podpory

Klienti, kteří pravidelně ukládají každý rok 20 tisíc korun a stavební spoření úročené dvěma procenty ročně mají už šest let, by opatřením přišli o jedno procento výnosu. Bez snížení státního příspěvku by jim jejich stavební spoření v sedmém roce vynášelo 3,4 procenta ročně. Po snížení podpory a zdanění úroků jejich výnos v sedmém roce klesne na 2,25 procenta.

Spočítejte si, jak se po reformě změní výnosnost vašeho stavebního spoření

Pokud by si takoví klienti uzavřeli smlouvu se stejným vkladem a úročením nově, pohyboval by se jejich výnos v prvních šesti letech v průměru nad třemi procenty ročně.

V obou případech jde o lepší úročení, než jaké po zdanění nabízí bankovní spořící účtya termínované vklady. Dalších alternativ, jak s tříprocentním výnosem pravidelně spořit s pocitem jistoty, že o vložené peníze klient nepřijde, mnoho není.

Klienti, kterým už uplynula šestiletá vázací doba, nemají důvod smlouvu vypovídat a peníze vybírat. „Pokud budou potřebovat peníze za rok či za dva roky nenajdou výhodnější podobně bezpečnou alternativu,“ říká Jan Lener z poradenské společnosti Broker Consulting. Pokud by však chtěl dotyčný uložit našetřené peníze na delší dobu, mohl by zvolit některý ze zajištěných podílových fondů. Ty mu zaručují minimálně vrácení investované částky a slibují lepší výnos než stavební spořitelny. Vklady ovšem nejsou pojištěny proti krachu investiční společnosti, která fond zřídila. Výnos závisí na vývoji finančních trhů.

Zajištěné fondy se navíc nehodí pro pravidelné spoření. „Rodiny pak mohou najít alternativu v dluhopisových a smíšených podílových fondech. Lidé nad 52 let v penzijním připojištění,“ dodává Lener. Jenže u podílových fondů existuje na rozdíl od stavebního spoření riziko, že hodnota naspořeného majetku může klesnout. Rovnocennou konzervativní alternativou proto nejsou.

Budoucnost stavebního spoření v Česku ovlivní spíše než výše státní podpory vývoj úrokových sazeb a přístup finančních poradců k jeho prodeji.

Pokud úrokové sazby na spořících či termínovaných účtech výrazně porostou, budou i bez státní podpory výhodnější než stavební spoření. Pravděpodobnost zvýšení úroků navíc bude třeba odhadnout na celou dobu šesti let trvání smlouvy o stavebním spoření. Kdo si bude myslet, že sazby za pár let porostou, ani státní podpora ho nepřiměje k uzavření stavebního spoření. „Klienti budou opatrnější. Proto předpokládáme, že úbytek nových klientů může být značný,“ soudí Vojtěch Lukáš, předseda Asociace českých stavebních spořitelen.

Stavební spořitelny by sice mohly úročení vkladů rovněž zvýšit, ale musí být obezřetné. „ Stavební spoření je především úvěrový produkt. Klient v okamžiku uzavření smlouvy dostává v podstatě časově neomezenou opci na pevně stanovenou úrokovou sazbu z úvěru,“ vysvětluje Lukáš. Stavební spořitelny tak mají menší prostor pro zvyšování úroků z vkladů, aby se nedostaly do ztráty.

Bude záležet i na finančních poradcích, zda budou i nadále stavební spoření prodávat jako výhodnou konzervativní investici. „Stavební spoření bude výhodné stále. Budeme ho nabízet, ale četnost doporučení bude po snížení státní podpory nižší,“ naznačuje Lener z Broker Consulting a dodává, že hlavní smysl bude mít pro ty klienty, kteří budou chtít získat výhodný úvěr na financování bydlení.

Co si myslíte o plánu na snížení státní podpory u stavebního spoření? Podělte se o názor.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

22. 7. 2010 6:58, Fuck

U těch anket, zda souhlasím či nesouhlasím, mi pokaždé chybí ještě jedna volba. "běžte do h.a.j.z.l.u.

Příspěvek s nejvíce zápornými hlasy

22. 7. 2010 20:18, Julim

Prosím máte někdo zkušenost s ukončením spoření Hypo tarif nadstandard 1,8. Raiffeisen sice poslala úspory v termínu, ale bez úrokového zvýhodnění, které mělo být 100% připsaných úroků a bez 1% z cílové částky. Dodržel jsem všechny podmínky a přesto jsou problémy.

V diskuzi je celkem (42 komentářů) příspěvků.