Za pět let by se mohl výrazně snížit pravidelný roční příspěvek českých bank, stavebních spořitelena družstevních záložen do Fondu pojištění vkladů(FPV). Ten kryje vklady klientů v případě krachu banky. Díky tomu by se klienti mohli dočkat o něco vyšších úroků na vkladových či spořících účtech, naznačuje možný dopad této změny Josef Tauber, předseda představenstva FPV.

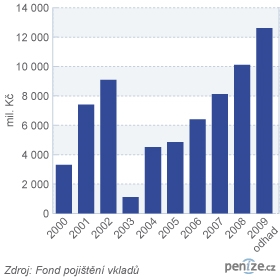

Do Fondu pojištění vkladů přispívají banky každý rok částkou 0,1 procenta z vkladů, stavební spořitelny posílají do Fondu 0,05 procenta z vkladů klientů. Letos by podle odhadu Fondu měly pojištěné finanční instituce odvést celkem 1,85 miliardy korun. Celkem tak pro případ krachu některé banky bude mít Fond k dispozici 12,6 miliardy korun.

„Má smysl, aby Fond držel prostředky ve výši 1,5 procenta z objemu pojištěných vkladů. To se všeobecně považuje za dostačující hranici. V Česku to odpovídá zhruba 31 miliardám korun. Na tuto částku se dostaneme za čtyři až pět let. Pak se budou moci příspěvky bank snížit na nějaké udržovací minimum,“ vysvětluje Tauber. Příspěvky do Fondu banky v podstatě platí na úkor lepšího zhodnocení klientských vkladů. Proto by se po snížení odvodů mohlo úročení vkladů teoreticky o něco zvýšit.

Fond chrání vklady fyzických a právnických osob do výše 50 tisíc eur u jedné banky, včetně vkladů v cizích měnách. Do této částky dostanou v případě krachu peněžního ústavu klienti zpět veškeré peníze. Pokud mají více než 50 tisíc eur a uloží je u více bank a u každé dodrží padesátitisícový horní limit, nemusí přijít ani o korunu.

Od příštího roku se horní hranice pojištěných vkladů zvýší v souladu se směrnicí Evropské unie na 100 tisíc eur. Zároveň bude muset Fond začít vyplácet náhrady už za dvacet pracovních dnů ode dne, kdy Česká národní banka oznámí, že daný peněžní ústav je insolventní. Zatím má na zahájení výplaty tři měsíce. „Zvýšení limitu a zkrácení lhůty pro výplatu má posílit důvěru klientů v banky a případně zabránit jejich nájezdu na banku, která by se dostala do finančních problémů,“ říká Renáta Kadlecová, výkonná ředitelka FPV. Pravděpodobnost, že v Česku zkrachuje nějaká banka, je však podle dřívějších vyjádření členů bankovní rady České národní banky, velmi malá.

Český Fond pojištění vkladů nechrání peníze, které mají klienti u zahraničních bank, které v Česku působí v rámci jednotné evropské bankovní licence jen jako pobočky. Mezi ně patří například ING Bankči mBank. Jedinou výjimkou je česká pobočka britské HSBC, pro jejíž klienty bylo výhodnější, aby se zapojila do českého systému pojištění.

Za vklady klientů u poboček cizích bank se sídlem v Evropské unii ručí jednotlivé fondy pojištění vkladů v zemích, odkud banky pocházejí. Například u ING je to nizozemský fond, u mBank je to polský fond.

Pokud by zkrachovala taková zahraniční banka, museli by se její čeští klienti domáhat svých peněz v zemi, kde měla sídlo. „Tamní fond pojištění vkladů by musel o způsobu výplaty vkladů informovat i české klienty. Náš Fond by byl ochoten při zprostředkování informací či výplat ochoten spolupracovat, ale vše by se muselo dohodnout se zahraniční institucí,“ říká Kadlecová.

Smlouvu, která systémově upravuje pomoc při výplatě pojištěných vkladů v případě jakéhokoli krachu zahraniční banky, má český Fond jen s partnerskými institucemi ve Velké Británii, na Slovensku a v Maďarsku. V těchto případech by postižení Češi nemuseli pro peníze jezdit do těchto zemí, ale o vše by se postaral český Fond.

Celoevropskou dohodu, která by takovou pomoc upravovala, se zatím snaží na popud Evropské komise vytvořit Evropské fórum pojistitelů vkladů, které sdružuje národní fondy pojištění vkladů. „Zatím je vše ve fázi diskusí,“ hodnotí stav jednání Tauber.

Je pojištění vkladů užitečné, nebo jen zvyšuje morální hazard při výběru banky? Podělte se o názor.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

21. 1. 2010 8:54, Pavel

No to je nesmysl. Stejně tak dobře bych mohl požadovat retroaktivitu vyplácení rodičovských příspěků (my dostali jen 2000, jak k tomu přijdeme?), mateřské (byla 1700), nebo hostinští by mohli požadovat retroaktivitu cen jídla, atd. Prostě ti lidé tehdy ukládali peníze za tehdy platných podmínek a tomu měli přizpůsobit své jednání. Taky měli úroky až 25%, takže tu ztrátu části úspor jim pokryl úrok už za jeden rok.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

21. 1. 2010 8:00, Rejpal

Je smutné, že zatím co se ve fondu pojištění vkladů hromadí peníze, je tu ještě pořád řada lidí, zejména důchodců, kteří byli díky dřívějším nedokonalým zákonům, které tady prosadily ODS a ČSSD okradeni o část celoživotních úspor. Jedná se o členy dřívějších družstevních záložen a několika malých bank, kteří byli okradeni díky špatné funkci státního dozoru ministerstva financí u záložen a ČNB u bank.

A stačilo tak málo, prostě jen do připraveného zákona vložit retroaktivitu a tedy zpětnou platnost stávajícího zákona.

Tady v tomto případě je vidět, jak se dá Paroubek koupit a korumpovat. To když návrh na odškodnění posledních okradených byl v minulé roce projednáván ve třetím čtení, Paroubek a jeho tlupa vyměnili ano pro svůj vlastní návrh (ČSSDKSČM) za jiný ústupek ze strany Topolánka.

V diskuzi je celkem (7 komentářů) příspěvků.