Na úvěrovém trhu stále působí velké množství firem, u kterých je lepší si nepůjčit. Ukazuje to aktuální Index odpovědného úvěrování sestavený neziskovou organizací Člověk v tísni.

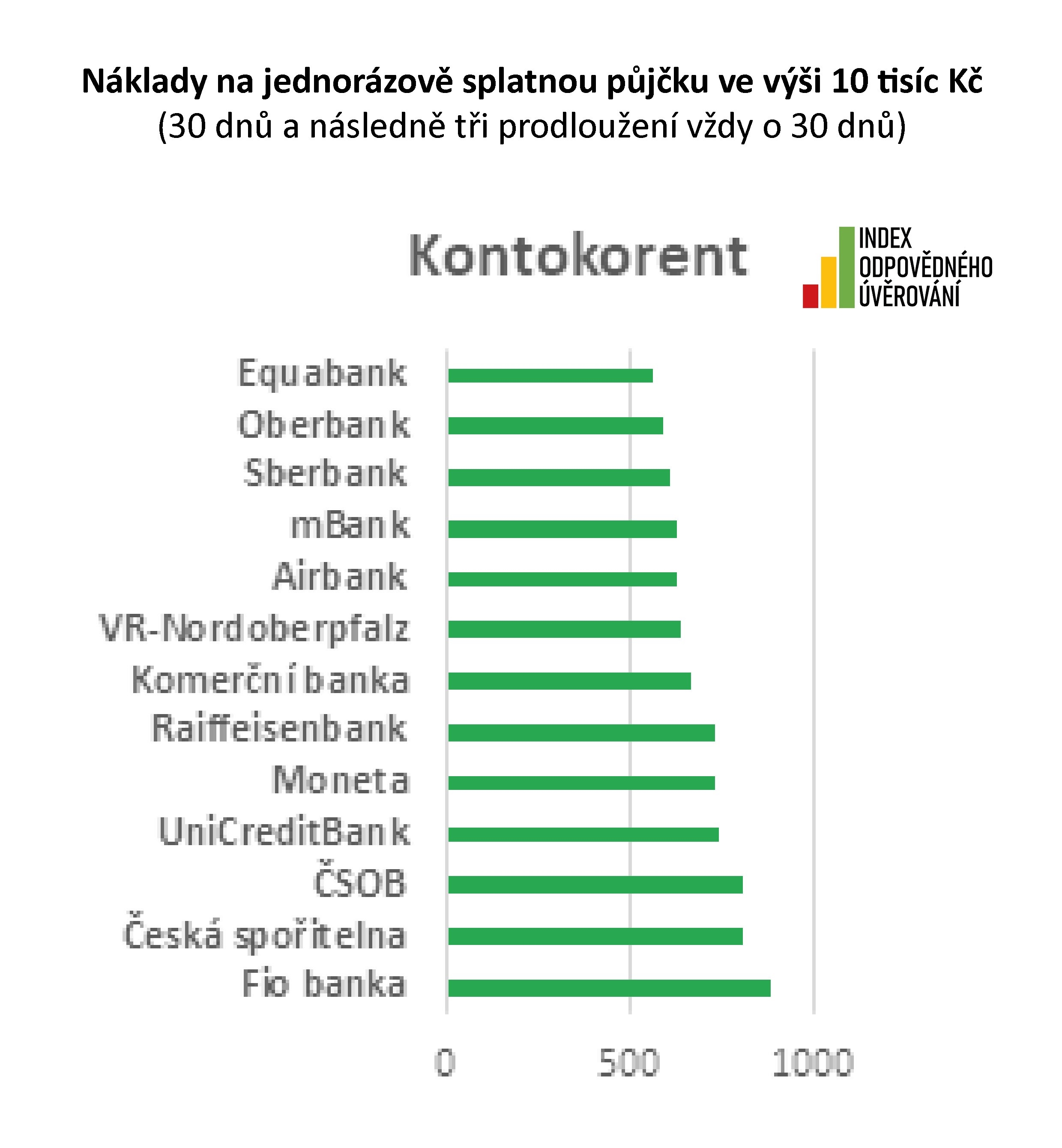

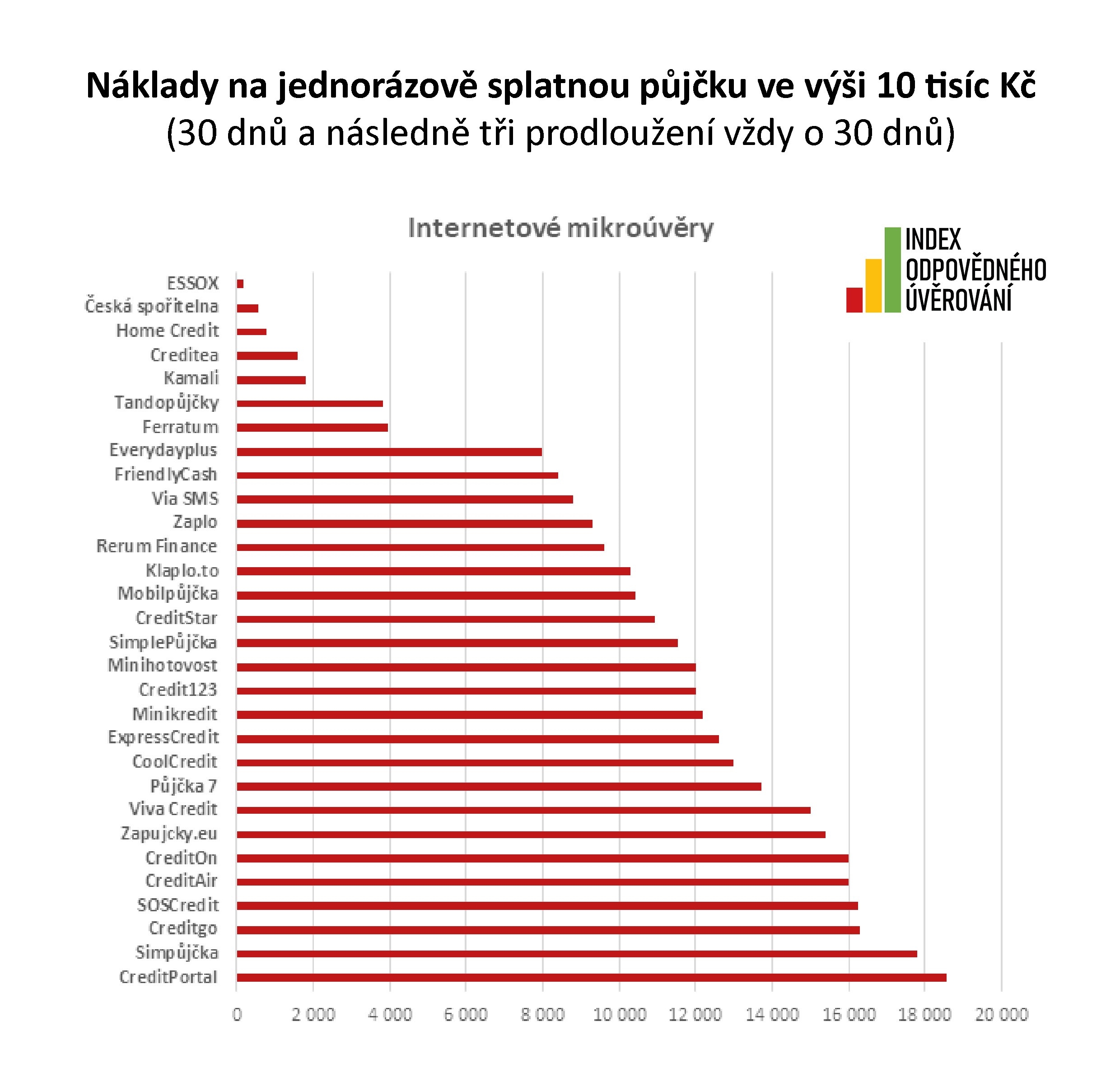

Analýza srovnává podmínky, za jakých nabízí banky i nebankovní společnosti malé půjčky, které lidé nejčastěji využívají v momentě, kdy přijdou neodkladné výdaje a nemají na ně peníze ve svých rezervách. Konkrétně se jedná o kreditní karty, kontokorenty a internetové mikropůjčky.

Aktuální žebříček porovnává 44 společností. Půjčky zkoumá pomocí 15 různých parametrů, které zahrnují náklady (kolik lidé za úvěr zaplatí a co je bude stát případné zpoždění se splácením), transparentnost (rozsah a přehlednost poskytovaných informací) a klientskou vstřícnost (posouzení praxí věřitelů před a po poskytnutí půjčky).

„Je to podobné jako u hotelů či restaurací – čím víc hvězd, tím lepší služba, tedy odpovědnější poskytovatel. Ke společnostem, které nemají v našem žebříčku ani jednu hvězdu, či obdrželi pouze jednu, bychom pro půjčku jít nedoporučovali. U dvouhvězdičkových je třeba být velmi obezřetný, tři nebo čtyři hvězdy pak ukazují na solidní standard, tedy v zásadě odpovědné poskytovatele,“ vysvětluje David Borges, autor indexu a analytik Člověka v tísni.

Rozdíly v cenách půjček jsou velké (konkrétní srovnání najdete v grafech pod textem). „Pokud si člověk vezme půjčku ve výši 10 000 Kč, kterou chce co nejdříve splatit, v bance obyčejně vrátí jen pár stokorun navíc. U některých půjček od nebankovních společností však může stejná půjčka stát za několik měsíců více než 15 tisíc korun. Rozdíl mezi cenami může tak být až stonásobný,“ zdůrazňuje Borges.

Autoři indexu zkoumali třeba také dostupnost smluvní dokumentace na webech jednotlivých společností - konkrétně vzorů smluv a obchodních podmínek. Podmínky mají na svých webech všechny zkoumané společnosti, vzory smluv u 12 ze 44 z nich k dispozici nejsou.

„Zarážející na tom je, že problém se zveřejněním smluv mají i renomované banky. Jedná se o letité téma, kterému upřímně řečeno, příliš nerozumíme. Banky totiž na jedné straně mluví o potřebě zvyšování finanční gramotnosti a na straně druhé nejsou schopny umístit na svoje webové stránky dokumenty, s nimiž se klienti mají před podpisem pečlivě seznámit,“ říká Borges. Konkrétně jde o ČSOB, Hello bank, Komerční banku, mBank, Monetu a Raiffeisenbank.

Analýza také zkoumala, jestli společnosti umožnují zájemcům o úvěr na svých internetových stránkách spočítat, kolik bude půjčka stát. „Funkční úvěrovou kalkulačku považujeme za naprostou samozřejmost. Většina společností tento nástroj má. Najdeme však i takové, které tuto službu nenabízejí, anebo ukazují nulové poplatky, které však platí jen pro první půjčku. Problémem je i občasná absence reprezentativních příkladů,“ vysvětluje Borges.

Index hodnotí banky a úvěrové společnosti i podle toho, jak posuzují bonitu klientů. „Máme pocit, že většina společností přistupuje k prověřování úvěruschopnosti zodpovědně. Na trhu jsou i společnosti, které podle našeho názoru zkoumají schopnost splácet jen povrchně. Zdaleka ne všichni prověřují své budoucí klienty v centrálním rejstříku exekucí. Při sestavování aktuálního žebříčku jsme narazili i na společnosti, které nevyužívají ani jeden z renomovaných registrů dlužníků,“ říká Borges.

Firmy chválí za většinou vstřícný přístup ke dlužníkům v době koronavirové epidemie. „Mnoho poskytovatelů nabídlo lidem v potížích možnost odkladu či snížení splátek. Ocenili jsme, že některé společnosti přidali na svoje webové stránky užitečné informace o tom, jak má člověk v takové situaci postupovat,“ říká Borges.

„Podmínkou však je, že lidé musí komunikovat. Pokud vědí, že budou mít se splácením úvěru problémy, měli by co nejdříve kontaktovat věřitele. Pokud nevědí, jak na to nebo se bojí, doporučuji využít naše bezplatné dluhové poradenství na telefonu 770 600 800,“ radí analytik.

![]() Zdroj: Člověk v tísni

Zdroj: Člověk v tísni![]() Zdroj: Člověk v tísni

Zdroj: Člověk v tísni![]() Zdroj: Člověk v tísni

Zdroj: Člověk v tísniJiří Hovorka

O osobních financích píše od roku 2009. Začínal v Měšci, pak se stejným tématům věnoval v Aktuálně.cz, po sloučení s vydavatelstvím Economia se jeho texty objevovaly i v Hospodářských novinách. Dlouhodobě se věnuje důchodům,... Další články autora.

Sdílejte článek, než ho smažem