Zájem o stavební spoření dlouhodobě klesá. Jak se daří Buřince?

Odpověď je potřeba rozdělit na dvě části: na nové vkladové smlouvy a úvěry ze stavebního spoření. Počet nových smluv loni mírně klesl. Co se ale týče úvěrů ze stavebního spoření, tam se vezeme na současné vlně hypotečních rekordů.

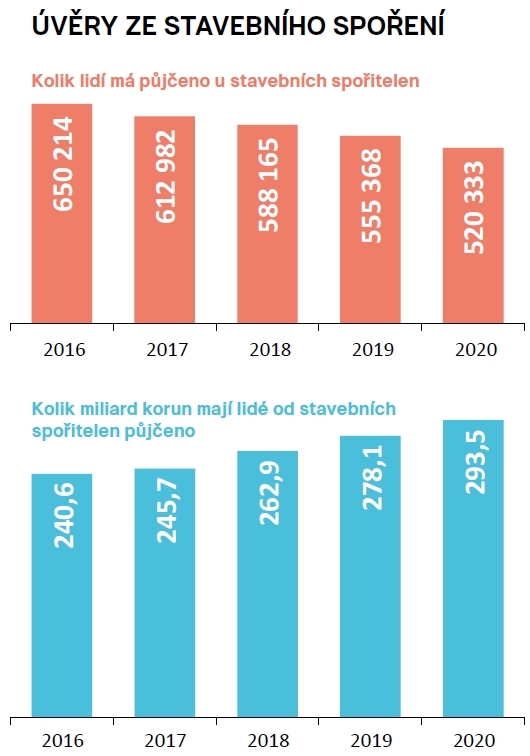

Za loňský rok jsme poskytli přes 18 tisíc úvěrů v objemu necelých 13 miliard. Pro srovnání, v roce 2019 to bylo 14 tisíc úvěrů a 9,3 miliardy. Od ledna do května letošního roku zatím zaznamenáváme další, zhruba 30procentní meziroční nárůst počtu poskytnutých úvěrů.

Zaměřujete se především na rekonstrukce, že?

Ano, chceme být nejlepší rekonstrukční banka. Nesoustředíme se tedy jen na financování koupě celé nemovitosti, ale především na menší rekonstrukční úvěry.

V počtu poskytnutých úvěrů nám za loňský rok patří na trhu prvenství. Podle objemu jsme mezi stavebními spořitelnami třetí.

![]() Grafy Finmag, zdroj dat Asociace českých stavebních spořitelen

Grafy Finmag, zdroj dat Asociace českých stavebních spořitelenCovidová doba asi rekonstrukcím přeje…

Rozhodně, s rekonstrukcemi se roztrhl pytel. Pandemie většinu lidí uvěznila v jejich domovech, a tak najednou vynikly všechny nedostatky. Tu je potřeba něco opravit, tady předělat, vymalovat… Průzkumy ukazují, že lidé chtějí i do budoucna dva až tři dny v týdnu pracovat z domova. Tomu je ale potřeba domov přizpůsobit. Omezilo se cestování, ubylo možností, za co utrácet, domácnosti mají našetřeno. To všechno vede k tomu, že lidé zvelebují domovy a rekonstrukcí prudce přibývá.

Jak vypadá typický klient Buřinky?

Z pohledu úvěrů je klient, který provádí rekonstrukci, bez výrazného věkového rozlišení. Rekonstruuje se v každém věku a klienti si zvykli na naše vychytávky v podobě doložení účelu fotkami, jednoduše, rychle, levně, kdekoliv.

Kolik dnes průměrná rekonstrukce stojí?

Podle našich dat se rekonstrukční úvěry pohybují v průměru okolo 360 tisíc korun. To není zrovna malá částka. Úvěry ale můžou kromě vlastní rekonstrukce pokrývat i další výdaje, které s ní souvisejí.

Na začátku pandemie zaznívaly předpovědi, že dojde k poklesu nebo aspoň stagnaci cen nemovitostí. A ony nám naopak dál a ještě rychleji zdražují. Čím si to vysvětlujete?

Je to o poměru nabídky a poptávky. Poptávka má stále velkou převahu. Málo se staví, developeři dodávají na trh mnohem méně bytů, než by se prodalo. Od chvíle, kdy koupí pozemek, do momentu prodeje bytu uplyne v průměru devět let kvůli administrativním průtahům. Pandemie navíc posílila zájem o nemovitosti jakožto investiční nástroj. Nemovitosti se dnes chápou jako plnohodnotné investiční aktivum srovnatelné například s dluhopisy. Tedy další povzbuzení poptávky.

Jak jsem říkal, lidé nahromadili úspory a hledají cesty, jak je bezpečně zhodnotit. Ceny nemovitostí logicky dál rostou a pravděpodobně růst ještě budou. I když doufám, že v průběhu letošního roku už pomaleji.

Dostupnost bydlení je v Česku jedna z nejhorších v Evropě. Potřebujeme až jedenáctinásobek ročního příjmu, abychom si pořídili vysněnou nemovitost. K tomu je tady regulace České národní banky, která říká, že chceme-li hypotéku, většina klientů musí mít aspoň deset procent hodnoty nemovitosti z vlastních zdrojů. Pro ilustrační příklad vynechám Prahu, kde jsou ceny extrémní. Vezměme třeba Pardubice, Hradec Králové, Olomouc. Průměrná cena nejprodávanější nemovitosti se v těchto městech pohybuje řekněme okolo čtyř až pěti milionů korun, z vlastních zdrojů tedy potřebujete minimálně 400 až 500 tisíc. To není při současných platech úplně snadné uspořit. A i když ty peníze máte, potřebujete si také nechat nějakou rezervu pro případ nečekaných výdajů. O to víc je třeba naučit lidi, aby pravidelně spořili.

Co by mohlo trend zvrátit a učinit bydlení zase dostupnějším?

Jsou samozřejmě i vlivy, které jdou proti trendu zdražování. Klesá například hrubý výnos z pronájmu nemovitosti. Stále je zajímavý, v závislosti na lokalitě se pohybuje mezi čtyřmi a osmi procenty, ale klesající tendence tam je. Například v Praze ceny nemovitostí skokově rostou, ale průměrné nájemné citelně klesá. S největší pravděpodobností dojde k tomu, že lidé nebudou chtít investovat obrovskou částku do nemovitosti, protože návratnost bude podstatně delší.

Osobně vidím velký potenciál v družstevní výstavbě. Tím spíš, že se jejími možnostmi už zabývá pražské zastupitelstvo i vláda. Věřím, že dojde k renesanci družstevních bytů jako za první republiky. To by mohlo lidem opravdu bydlení zpřístupnit. Za mě je to rozhodně správný směr.

Tu a tam zaznívají hlasy, že stavební spoření by si jako produkt zasloužilo modernizaci. Jaký je na to váš názor?

Debaty se točí především okolo toho, jestli by stavební spoření mělo být bez poplatků, případně, jak vysoká má být státní podpora. Já bych v těch myšlenkách šel dál. Stavební spořitelny by se například mohly stát zprostředkovateli státních dotací na podporu úsporných a ekologických řešení pro domácnosti. K získání těchto dotací zpravidla musíte mít našetřenou část finančních prostředků – a právě s tím může stavební spoření pomoci. Už se to do jisté míry i děje. Buřinka klientům pomáhá zajistit podporu z dotačních programů Nová zelená úsporám nebo kotlíkové dotace, ale uměl bych si to představit v mnohem větší míře. Tak aby občanům i státu odpadla zbytečná administrativa a státní dotace se k lidem dostávaly snazší a přehlednější cestou.

Dovedu si také představit, že bychom si pomocí podobného produktu, opět s využitím státní podpory, spořili na jiný účel. Osobně jsem například přesvědčen, že dnešní české školství rozhodně neodpovídá současným trendům a nárokům na budoucí uplatnění. Tak proč nevyužít naspořené prostředky či úvěr právě na kvalitnější vzdělání nebo na nadstandardní zdravotní péči jako třeba v Rakousku?

Stavební spoření jako takové rozhodně není umírající produkt. Využívají ho tři miliony lidí. Ve srovnání s jinými spořicími produkty nabízí slušné zhodnocení a patří k těm nejoblíbenějším. Hlavním smyslem stavebního spoření, spolu se státní podporou, je motivovat lidi, aby si pravidelně odkládali peníze a přemýšleli o svém bydlení. Někteří klienti si často měsíční vklady nastavují na přibližnou výši splátek plánované budoucí hypotéky. Zvykají si tak hospodařit s tímto pravidelným výdajem. To mi přijde velmi užitečné.

Státní podpora stavebního spoření je až dva tisíce ročně. Nebojíte se, že ji teď politici budou mít tendenci snížit, když ze dne na den bobtná deficit státního rozpočtu?

Celkově jde zhruba o čtyři miliardy ročně, což je z pohledu celého státního rozpočtu kapka v moři. Nepředpokládám, že by politici považovali za moudré naštvat si kvůli ní tři miliony voličů. Jinými slovy, neočekávám v tomto směru nějaké zásadní změny.

Stavebních spořitelen je na trhu pět. Jaké jsou rozdíly v jejich produktech?

Ďábel je skryt v detailu. Stavební spořitelny zpravidla nabízejí jednoprocentní zhodnocení. Některé z nich toto procento dělí na dvě poloviny, z nichž jedna je něčím podmíněná. Může to být podmínka pravidelného spoření nebo o to půl procento přijdete, když si ze stavebka vezmete úvěr. Liší se také doba, za kterou můžete mít v případě potřeby své peníze k dispozici. U nás je možné stavební spoření kdykoliv vypovědět. Jistě, pokud tak učiníte před uplynutím šesti let, přijdete o státní podporu, ale stále máte jedno procento zhodnocení a peníze do tří dnů na svém účtu.

U úvěrových produktů je dobré věnovat pozornost typu splácení. Jestli jde o takzvané anuitní splácení, které nabízíme my, kdy splácíte jistinu svého úvěru už od první splátky, nebo balonové splácení, kdy nějakou dobu platíte jen úroky z celé půjčené částky.

Jak moc vás pandemie přesunula do onlinu? A už tam zůstanete?

Už před lety jsme jako první na trhu nabídli sjednání stavebního spoření online. Od konce loňského roku je to možné také prostřednictvím internetového či mobilního bankovnictví George České spořitelny, ve kterém je to ještě jednodušší i rychlejší. Založit si stavební spoření trvá v tomto systému pár minut a věřím, že to bude dominantní forma uzavírání vkladových smluv i po pandemii.

Trochu jiná situace je u úvěrů ze stavebního spoření. I ty George umí a peníze můžete mít na svém účtu za pár minut. Ale přece jen se jedná o závazek na několik dalších let. Platí zde, že lidé rádi zajdou za poradcem a proberou s ním co a jak. Přesvědčí se, že je jejich záměr rekonstruovat či koupit nemovitost správný. V tomto segmentu, řekl bych, význam osobních setkání setrvá.

Renata Lichtenegerová

Studovala VOŠP v Praze. Sedm let byla redaktorkou podnikatelského týdeníku Profit. Poté se její hlavní pracovní náplň přesunula k přebalovacímu pultu, odkud ale příležitostně psala například pro měsíčník Obchod a finance... Další články autora.

Sdílejte článek, než ho smažem