Velké srovnání penzijních fondů: posledních 14 dní na změnu

13. 2. 2012 | Ondřej Tůma | 15 komentářů

Na změnu penzijního fondu máte čas jen do konce února. A to ještě ne do úplného! Kdy se to vyplatí a kdy je zbytečné o tom přemýšlet?

Češi mají o penzijní připojištění stále velký zájem. Nic na tom nemění ani fakt, že jim penzijní fondy v posledních letech nabízejí velmi slabé zhodnocení. Vyplývá to z výsledků hospodaření penzijních fondů za rok 2011, které v minulém týdnu zveřejnila Asociace penzijních fondů ČR. Překvapivě k tomu došlo ještě před 28. únorem, do kdy můžou klienti penzijních fondů přejít ke konkurenci. Po tomto datu se pro ně systém uzavře a změna fondu při zachování stávajících podmínek už nebude možná. To je přitom jen jedna z mnoha změn, která čeká český penzijní systém. O změnách, které přináší důchodová reforma stávajícím klientům penzijních fondů, Peníze.cz informovaly:

Z čísel za loňský rok je patrné, že spoření na důchod v podobě penzijního připojištění je pro Čechy i nadále velmi atraktivní. Dohromady si v něm ukládá peníze 4 599 209 klientů, což je o necelé čtyři tisíce víc než konci roku 2010. Podle zástupců Asociace penzijních fondů tak penzijní připojištění využívá přes 70 procent ekonomicky aktivních obyvatel České republiky. „Tyto statistiky potvrzují stabilitu systému a odpovědnost občanů ČR za finanční prostředky pro svůj důchodový věk,“ říká Jiří Rusnok, prezident Asociace penzijních fondů ČR. Ten samý Jiří Rusnok, který figuruje v Národní ekonomické radě vlády (NERV), jež poslední roky neustále opakuje, že si Češi spoří na stáří příliš málo a bezhlavě spoléhají na státní důchod.

| Počet účastníků | Prostředky | Aktiva | Zisk v poměru | Zisk (mil. Kč) |

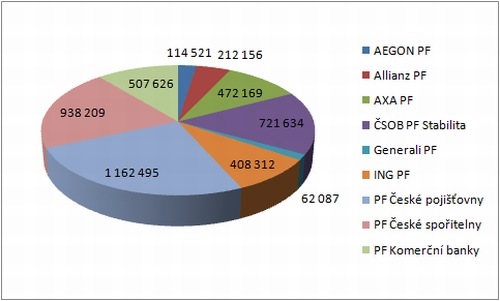

114 521 | 4 718 | 5 234 | 1,7 | 70 | |

212 156 | 11 863 | 12 957 | 3,2 | 339 | |

472 169 | 33 247 | 34 860 | 1,7 | 575 | |

721 634 | 28 650 | 31 248 | 2,0 | 551 | |

62 087 | 3 220 | 3 389 | 0,4 | 11 | |

408 312 | 25 108 | 26 659 | 2,2 | 541 | |

1 162 495 | 56 696 | 59 371 | 1,7 | 911 | |

938 209 | 38 176 | 40 075 | 2,4 | 874 | |

507 626 | 30 373 | 32 603 | 2,3 | 676 |

2011: Penzijní fondy podle počtu účastníků

Na konci roku 2011 bylo na účtech klientů v jednotlivých penzijních fondech dohromady přes 232 miliard korun, zhruba o 16 miliard víc než o rok dřív. Z hlediska zisků penzijních fondů jsou poslední dva roky hodně podobné. V loňském roce zisk fondů činil 4,55 miliardy korun, zatímco v roce 2010 fondy vydělaly 4,58 miliardy.

Mnohem zajímavější je ale pohled na to, jak si v roce 2011 vedly jednotlivé fondy. V posledních letech svým klientům pravidelně nabízejí jen velmi nízké zhodnocení, které sotva (pokud vůbec) překonává inflaci. Právě procentuální zhodnocení vkladů je přirozeně jednou z věcí, které veřejnost u fondů sleduje ze všeho nejvíc. A stejně přirozené je, že výrazně ovlivňuje nárůst či úbytek aktivních účastníků jednotlivých fondů. Například penzijní fond Allianz, který již řadu let připisuje nejvyšší zhodnocení na trhu, loni získal 48 tisíc nových klientů. Dařilo se také penzijnímu fondu České spořitelny, jemuž přibylo 30 tisíc klientů. Papírově měl nejvyšší nárůst klientů penzijní fond ČSOB Stabilita, šlo však o důsledek jeho sloučení s fondem ČSOB Progres, druhým z fondů skupiny ČSOB. Čísla za oba penzijní fondy dohromady však ukazují, že skupina v roce 2011 přišla o 19 tisíc klientů. Ještě hůř na tom byly penzijní fondy ING (ztráta 21 tisíc klientů) a AXA (úbytek 27 tisíc klientů), které na tom s dlouhodobými výnosy nejsou zrovna nejlépe.

Jak se skutečně zhodnocovaly vklady v penzijních fondech. Modelový příklad: průměrně si lidé ukládali do fondů 440 korun. Který fond by jim úložku nějlépe zhodnotil (a počítá se i státní příspěvek), kdyby tuto částku začali ukládat před třemi a před desíti lety:

| 2008–2011 | 2001–2011 |

AEGON PF | 29 121 | nebyl na trhu |

Allianz PF | 29 712 | 91 190 |

AXA PF | 28 890 | 86 045 |

ČSOB PF Stabilita | 28 879 | 86 228 |

Generali PF | 28 817 | 88 596 |

ING PF | 28 890 | 86 418 |

PF České pojišťovny | 28 875 | 86 425 |

PF České spořitelny | 29 101 | 87 637 |

PF Komerční banky | 28 942 | 86 711 |

Důchodový systém by měl od roku 2013 podepřít také druhý pilíř, jehož podobu mnoho ekonomů kritizuje. Na své soukromé účty u investičních společností, které budou rovněž nabízet více investičních strategií, si klienti budou moci posílat tři procenta ze svého sociálního pojištění, musí však přihodit další dvě procenta ze svého. Druhý pilíř se podle dosavadních propočtů vyplatí pouze těm, kteří mají nadprůměrné výdělky a budou si v něm spořit alespoň 25 let. Podle odhadů odborníků se pro tento druh spoření rozhodne kolem 750 tisíc lidí. Ministr financí Miroslav Kalousek přitom dřív počítal s účastí až 2,5 milionu obyvatel České republiky. Pro současné penzijní připojištění ale bude zásadní především to, kolik účastníků v roce 2013 zůstane v transformovaných fondech se stávajícími podmínkami a kolik naopak zariskuje a přejde do účastnických fondů.

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

27. 2. 2012 9:30, Carmen

Jó, pánové a dámy, začíná nová era penzijního připojištění. Na to, co bylo doposud (především výnosy), rychle zapomeňte. Fondy již mají své klienty (a poplatky) jisté, a tak výnosy v následujících letech ustupují do pozadí.

Rozhodující bude slušnost, konzervativnost, transparentnost a ochota pro klienty něco udělat (proboha, na co to u finančních žraloků apeluji!). Odhaduji, že v budoucnu půjde transformovaným fondům pouze o jediné - pod tlakem nekvalitních výnosů - donutit klienty ke vstupu do účastnických fondů, kde si již s vašimi financemi pohrají.

Pouze slušné fondy se této "rabovačky" nezúčastní.

Takže jak říkal klasik: "Lidé bděte!!!"

Příspěvek s nejvíce zápornými hlasy

2. 3. 2012 12:28, ppetr1

deflece se boji jak cert krize hlavne politici a bankeri - proto tisknou penize na vsech rotackach.bohuzel banky uz nejsou ochotny sponzorovat bezcenne statni dluhopisy a banky se radeji poohlizi po komoditach ci jinych stabilnejsich produktech (treba meny).penize maji hodnotu potisteneho papiru - kdezto komodita si uchovava svoji cenu trvale.je uplne jedno jestli je to zlato,ropa,měd,psenice .............

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (23 komentářů) příspěvků.