Moneta rozšířila možnost, jak získat lepší kurz eura nebo dolaru

24. 7. 2024 | Petr Kučera

Online směnárna Monety nově funguje nepřetržitě, tedy v režimu 24/7. Dříve ji lidé mohli využít jen v pracovní dny od 8 do 17 hodin.

Zdroj: Shutterstock, koláž Peníze.cz

Senátorský návrh, aby právo na platbu hotově bylo zakotveno v Listině základních práv a svobod, je špatný. Dáváme-li totiž jisté právo jedné straně transakce, vytváříme tím pro druhou stranu této transakce automaticky povinnost. Právo kupujícího platit hotově znamená povinnost prodávajícího platbu v hotovosti přijímat. A to je problém.

Prodej za hotové je pro prodávajícího docela nákladná věc. Musí přijímanou hotovost zkoumat z hlediska pravosti a poškození, pak ji musí skladovat, třídit – aby ji banky byly ochotny převzít – a přepravovat do bank. Skladování zabírá prostor, zkoumání pravosti a třídění zdržuje a veškerá manipulace s hotovostí vyžaduje drahá opatření na ochranu před zloději. Kromě toho je tu neustálá obava z trapasu v podobě nedostatku drobných na vrácení a v posledních letech nabyla na významu i otázka hygieny.

Uzákoněním práva na platbu hotově tedy uvalujeme na obchodníky nezanedbatelné náklady. Řadu let už přitom existuje bezhotovostní alternativa. Ta může být pro obchodníka leckdy celkově výhodnější.

Nákladový rozdíl mezi oběma variantami a součet jejich nákladů může být někdy tak velký, že kvůli povinnosti přijímat hotovost prodejce svůj obchod buď ani neotevře, nebo přijímá právě jen hotovost. Trpí tak buď všichni spotřebitelé, nebo přinejmenším ti, kterým platba bezhotovostně nevadí nebo jim přijde z různých důvodů lepší.

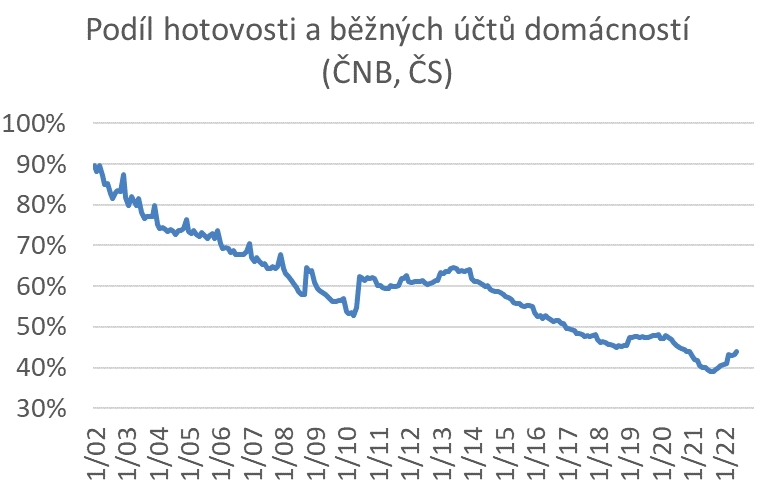

Že popularita bezhotovostního placení oproti platbou hotově roste, lze aspoň nepřímo vyvodit z vývoje objemu peněz, jaký Češi drží v hotovosti a jaký na běžných účtech, které se většinou využívají k bezhotovostnímu placení. Hotovost v tomto srovnání ztrácí dlouhodobě na váze, trend jen občas přechodně naruší šok (covid, invaze na Ukrajinu) nebo – aspoň na pohled – změna metodiky vykazování dat.

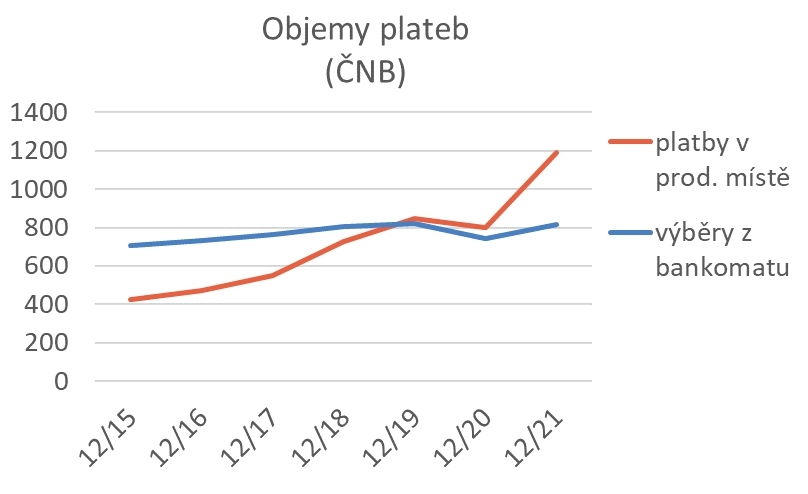

Podobně se dá interpretovat i skutečnost, že objem peněz utracený v Česku přes kartu od roku 2015 (starší data nejsou) prudce roste, kdežto objem peněz, který byl vybrán z bankomatu (obvykle nejspíš k placení hotově) téměř stagnuje:

Klíčovým argumentem pro povinnost přijímat hotovost je, že mnohým z nás vadí u bezhotovostních plateb ztráta anonymity, vznik „digitální stopy“. Vedle toho se objevuje i obava, že některým našim spoluobčanům (zejména asi těm nejstarším) není bezhotovostní placení dostupné, protože nemají bankovní účet nebo jim úplně chybí platební karta.

Pro úplnost dodejme, že při platbách nad 270 000 Kč má prodávající naopak zákonnou povinnost hotovostní platbu odmítnout. V tomto případě nad úvahami o anonymitě převážila v očích zákonodárců snaha potírat praní špinavých peněz.

Jádrem sporu je tedy konflikt dvou zájmů: na jedné straně zájem některých plátců vyhnout se úniku osobních dat o jejich platbách (a případně se vůbec vyhnout nutnosti zřizovat si nebo používat bankovní účet), a na druhé straně zájem jiných plátců a některých obchodníků vyhnout se otravným aspektům používání hotovosti.

Mně se jako správné jeví neupřednostňovat legislativně ani jeden způsob placení a dovolit trhu, aby našel řešení samovolně.

Jedině poměření poptávky po každém způsobu placení a jeho nabídky totiž může odhalit, který z uvedených faktorů je pro většinu z nás silnější. Pokud mnoho kupujících hodně stojí o placení hotově a pokud tento způsob placení nebude pro prodávající o mnoho dražší než ten bezhotovostní, možnost platit hotově zůstane samozřejmostí. V opačném případě se bude trh samovolně posouvat od hotovosti pryč.

A kdyby většina o hotovost nestále? Platbu hotově by mnozí obchodníci nejspíš zachovali i tak, pravděpodobně ale za příplatek. Po nástupu vlaků a autobusů také nebylo zavedeno právo přepravovat se i nadále kočárem, ale pokud někdo dnes o takovou dopravu přece jen stojí, možnosti najde. Jen si musí proti moderní hromadné dopravě připlatit.

Podobně nebylo po nástupu večerek a obchodů na pumpách zavedeno právo nakoupit si v nich potraviny za stejnou cenu jako v běžném obchodě. A pokud někdo potřebuje nakoupit jídlo pozdě večer nebo na pumpě, musí si za to oproti běžným obchodům obvykle připlatit. Takových příkladů, kdy si za jisté pohodlí nebo snížení nějakého rizika musíte připlatit, je spousta.

Kdybychom i v případě tržního ústupu od hotovosti chtěli chránit zájmy těch, kteří nejsou na placení bezhotovostně vybaveni, dá se to řešit – po vzoru například sociálních dávek – selektivní podporou ze strany státu. Ať už formou dotací obchodníkům, aby možnost platit hotově pro takové lidi zachovali, nebo formou výpomoci přímo daným zákazníkům, aby si k bezhotovostnímu placení cestu přece jen našli.

Právo platit hotově je ve skutečnosti už dlouhá léta výslovně zakotveno především v § 5 odst. 1 zákona o oběhu bankovek a mincí. Zákon uvádí několik řídkých výjimek, kdy obchodník může hotovou platbu odmítnout: při placení víc než padesáti mincemi, platbě pamětními mincemi nebo platbě bankovkami a mincemi různě poškozenými.

V zahraničí není situace jednotná. Například ve Švédsku a některých státech USA je výslovně dovoleno hotovost odmítnout. V mnoha dalších zemích je věc předmětem debaty a v praxi i jisté „aplikační mlhy“. Ostatně i v Česku se před pár lety ministerstvo financí vyjádřilo tak, že z českých zákonů absolutní povinnost přijímat hotovost neplyne.

Senátorský návrh mě vede k jedinému: nejenže bychom měli nechat být Listinu základních práv a svobod, ale měli bychom vypustit právo na platbu hotově i ze zákona o bankovkách a mincích. Jediný, kdo by měl mít trvalou povinnost přijímat hotovost, je stát, když mu někdo chce zaplatit daně. Platba daně není dobrovolná transakce, a proto by nutící strana (tedy stát) měla být co nejvíc vstřícná – mimo jiné i tím, že přijímá všechny způsoby platby.

Nemějme ale strach, že by kvůli tržnímu přístupu mohla hotovost zcela zaniknout. Všichni kupující i prodávající se k používání bankovek a mincí jistě rádi vrátí ve speciálních případech blackoutu nebo jiné havárie bezhotovostních platebních systémů – podobně jako si doma schováváme staré dobré svíčky pro případ, že by na delší dobu přestala jít elektřina.

A pokud bychom se snad báli, že ekonomika riziko těchto událostí a přípravu na krizové používání hotovosti příliš podcení, lze zavést zákonnou povinnost obchodníků, aby byli na přijímání hotovosti v takových speciálních případech technicky připraveni a banky aby byly připraveny na výběry hotovosti. Podobně jako dnes platí třeba povinnost mít ve vícepatrových domech kromě výtahu i schodiště, i když se fakticky použije jen ve speciálním případě požáru.

Bezhotovostní placení pro obchodníky také není bez nákladů. Někteří z nich si kvůli tomu dokonce za platbu kartou účtovali přirážku. Dokud jim to v roce 2018 nezakázal – aspoň u osobních karet – zákon. U firemních karet se s přirážkou pořád můžete setkat.

Obchodníci platí za terminál (buď si ho musí koupit, nebo pronajmout), poplatek karetní společnosti, poplatek provozovateli systému, mezibankovní poplatek. Díky konkurenci (a díky regulaci EU, která stanovila strop pro mezibankovní poplatky) se dnes náklady, které obchodník s bezhotovostní platbou má, dostaly většinou pod dvě procenta, při větším obratu i pod procento z účtované platby.

Další argumenty, proč lidem nebrat právo platit hotově, jsme podrobně popsali včera: Chci platit opravdovými penězi. Bude právo na hotovost v ústavě?

Bezhotovostní placení má proti tomu hotovostnímu taky jisté nevýhody. Když vám ukradnou peněženku, zpravidla v ní nemáte všecko. Když se vám ale vloupají do účtu... A takhle se to dělá:

Dlouhodobý investiční produkt

Myslete na sebe a zabezpečte se na penzi co nejlépe. Třeba investováním do široké nabídky fondů.

Sdílejte článek, než ho smažem