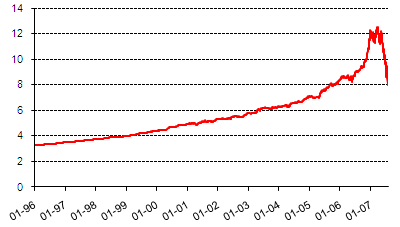

Byla jednou jedna akcie a ta stále rostla, aniž by její cena výrazně kolísala. Tak nějak by mohla začínat pohádka o rakouské nemovitostní společnosti Immofinanz. Její akcie je ukázkou, že hypoteční a nemovitostní krize začíná pronásledovat investory na každém kroku. Akcie Immofinanz obchodovaná na vídeňské burze měla silnou propagaci i na českém trhu. Její cena zatím klesla ze svého maxima v dubnu letošního roku do současnosti o 36 %, což je mnohem více než pokles celého nemovitostního trhu.

Immofinanz je společnost z nemovitostního sektoru, která nakupuje a pronajímá nemovitosti. Titul byl velmi často přimícháván do investičních složek v rámci penzijních programů. Důvodem byla nízká korelace s ostatními druhy aktiv, což zvyšovalo diverzifikaci portfolia, ale především neskutečná výkonnost. Problém byl ovšem v tom, že se jednalo o jeden akciový titul, čímž se diverzifikace značně snížila.

Vývoj akcie Immofinanz v EUR Vývoj akcie Immoeast v EUR

Vývoj akcie Immoeast v EUR

Důvod, proč investiční společnosti a distributoři vybrali akcii Immofinanz do investičních plánů, byl v

historické výkonnosti akcie. Na výkonnost slyší klienti vždy nejlépe. Roční růst ceny Immofinanz v uplynulých deseti letech dosahoval

více než 12 %. I když ale zahrneme současný více než 36% propad, stále se roční průměrná výkonnost za posledních deset let pohybuje

nad úrovní 9 %. Problém je ale někde jinde. Aktuální krize ukázala, že perpetum mobile neexistuje! Tak se totiž akciový titul až doposud choval.

Průměrná kolísavost meziměsíčních výkonností od roku 1996 dosahovala

o něco více než 2 %, při přepočtu na roční volatilitu to činilo 7,5 %. Pokud ale změříme meziměsíční volatilitu od začátku letošního roku dostaneme se na úroveň 7 %, což znamená

roční volatilitu na úrovni 24,5 %! Čísla jednoznačně ukazují, že se titul Immofinanz

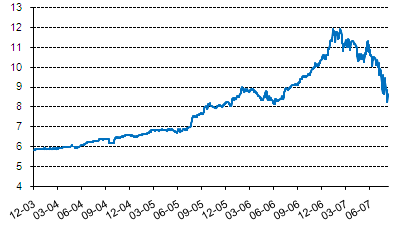

stal značně rizikovějším a již zdaleka není takovou pohádkou jako dříve. Podobně jako Immofinanz dopadla i mladší společnost zaměřená na východoevropský region

Immoeast, která je z více než poloviny vlastněná právě firmou Immofinanz.

Analytici se domnívají, že reakce trhu je přestřelená a kurz by se mohl vrátit zpět. Ve hře jsou ale další faktory, které mohou cenu akcie negativně ovlivnit. Jedním z důvodů historicky nízké volatility je skutečnost, že společnost Immofinanz pravidelně upisovala nové akcie, aby pokryla silnou poptávku investorů. Pokud docházelo k nákupu v rámci osvědčených penzijních plánů, kde šlo o dlouhodobé horizonty, výprodejů bylo jen velmi málo. Rostl však zájmem z řad ostatních investorů včetně institucionálních, kteří mohou svými výprodeji kurz značně ovlivnit. Pokud zasáhne nemovitostní segment výprodej, jen těžko může pomoci prohlášení společnosti Immofinanz, že při současné atraktivní ceně bude odkupovat akcie své dceřiné společnosti Immoeast.

Jednou ze společností, která akcie Immofinanz nabízí v rámci svého penzijního programu Koncept penze, je AWD. Původní strategie byla postavena tak, že 50 % pravidelné investice šlo do investičního životního pojištění nebo penzijního připojištění a zbývajících 50 % bylo investováno právě do společnosti Immofinanz, která nabízela slibný výnos. Uvažovalo se tak, že po několika letech bude penze díky nadprůměrné výkonnosti akcie Immofinanz samofinancovatelná. Asi v polovině loňského roku se investiční strategie v Konceptu penze změnila. Část investic plynoucích do akcie Immofinanz změnilo směr do nově uvedených investičních programů Horizont Invest(Conseq) a Rentiér Invest (Pioneer). Aktuálně tak plyne v rámci pravidelných investic Konceptu penze do akcie Immofinanz asi 25 % objemu investovaných peněz.

Produktový manažer AWD Tomáš Rampula se domnívá, že zvýšenou volatilitu kurzu akcie bylo možné očekávat a je logickým vyústěním růstu velikosti společnosti, kdy došlo k rozšíření počtu institucionálních investorů. Současný propad ceny považuje za přehnanou tržní reakci. Podle jeho názoru není vhodné pozici uzavírat při současné ceně, neboť ta neodpovídá hodnotě společnosti. Naopak považuje současnou cenovou úroveň za dobrou nákupní příležitost, při podmínce dostatečného rozložení investice i do ostatních aktiv.

Jistým argumentem je, že při dlouhodobém spoření v rámci penzijních plánů dochází k průměrování nákupní ceny a investoři tak nejsou zasažení propadem v plné míře. Stejně se ale ukázalo, že stavět jakékoliv spořící produkty na jednotlivých titulech není vhodné a investoři nesou vysoké riziko, které může být delší dobu skryto. Navíc je zřejmé, že modelování výkonnosti těchto plánů vycházelo ze zkreslených dat a výsledky budou odlišné.

Článek vyšel v časopise FOND SHOP.

Na jaké akcie byste ve svém penzijním plánu vsadili vy?