Jediné, co investory zajímá, je reálný výnos. Určit skutečný efekt realizované investice znamená převést výnosy do českých korun a očistit od inflace. Na otázku, jaké byly skutečné výnosy za posledních pět let v hlavních třídách aktiv, odpovídá tabulka 1. V prvním sloupci jsou typy investic (sektory). Ve druhém sloupci najdeme nominální výkonnost přepočtenou do českých korun. Třetí sloupec informuje o výkonnosti v českých korunách očištěné od inflace. Ve čtvrtém sloupci je informace, která zajímá investory nejvíc – průměrné roční zhodnocení vložených prostředků v českých korunách očištěné od inflace. Korunový investor vložil peníze před pěti lety do nějakého typu investice a tento sloupec tabulky mu řekne, kolik investice reálně vynesla. Sektory jsou seřazeny podle užitečnosti pro korunového investora.

| Tabulka 1: Kolik jste mohli skutečně vydělat v jednotlivých sektorech za posledních 5 let |

| Očišťování od inflace probíhalo podle následujícího vzorce: reálný výnos = ((1+ nominální výnos)/(1+ inflace)) - 1 |

| Sektor |

Nominální výkonnost v CZK (v %) |

Výkonnost v CZK (v %) očištěno od inflace |

Výkonnost p.a. v CZK (v %) očištěno od inflace |

Pořadí užitečnosti |

| Akcie, východní Evropa |

117,4 |

96,0 |

14,4 |

1 |

| Dluhopisy, východní Evropa |

73,9 |

56,8 |

9,4 |

2 |

| Dluhopisy, CZK |

47,0 |

32,6 |

5,8 |

3 |

| Akcie, rozvíjející se trhy |

19,2 |

7,5 |

1,4 |

4 |

| Peněžní trh, CZK |

17,1 |

5,6 |

1,1 |

5 |

| Dluhopisy, Evropa |

15,7 |

4,3 |

0,9 |

6 |

| Termínovaný vklad v bance |

11,5 |

0,5 |

0,1 |

7 |

| Žádná investice |

0,0 |

-9,8 |

-2,0 |

8 |

| Peněžní trh, EUR |

-1,5 |

-11,1 |

-2,3 |

9 |

| Dluhopisy, svět |

-11,1 |

-19,8 |

-4,3 |

10 |

| Dluhopisy, USD |

-19,3 |

-27,2 |

-6,2 |

11 |

| Peněžní trh, USD |

-33,7 |

-40,2 |

-9,8 |

12 |

| Akcie, svět |

-38,1 |

-44,2 |

-11,0 |

13 |

| Akcie, Evropa |

-38,2 |

-44,2 |

-11,0 |

14 |

| Akcie, Severní Amerika |

-44,9 |

-50,3 |

-13,0 |

15 |

Východní Evropa v čele

V tabulce 1 vidíme, že nejužitečnější byly korunovému investorovi za posledních pět let východoevropské akcie, vynesly 14,4 % reálného zhodnocení ročně. Následují východoevropské dluhopisy s reálným výnosem 9,4 % ročně a české dluhopisy s výnosem 5,8 % ročně. Na konci seznamu najdeme evropské, americké a světové akcie.

| Zisky z prodeje cenných papírů... |

|

...jsou v České republice pro fyzické osoby-nepodnikatele osvobozeny od daně z příjmu, pokud byl cenný papír držen déle než šest měsíců. |

Tabulka skutečných výnosů za posledních pět let je pro mnoho investorů překvapivá. Největším zklamáním je skutečnost, že

z patnácti nejčastěji používaných typů investic jich je polovina v minusu. Bezpečné konzervativní investice jako český peněžní trh a český dluhopisový trh zůstaly pochopitelně v plusu.

Nejoblíbenější forma akumulace prostředků,

stavební spoření, není v tabulce uvedena. Nejedná se o klasické investování. Nominálního výnosu přes 10 % p.a. lze dosáhnout jen díky státnímu přerozdělování a pro nízké ukládané sumy 1 500 Kč měsíčně po dobu pěti let.

Špatná pětiletka

Českým občanům bývá často vyčítána přílišná finanční konzervativnost. Většinu úspor drží na bankovních termínovaných účtech, ve fondech peněžního trhu, případně ve fondech zaměřených na české dluhopisy. S trochou škodolibosti vůči investičním poradcům lze konstatovat, že v posledních pěti letech se konzervativnost vyplatila. České dluhopisy dosáhly hezkého ročního zhodnocení 5,8 % nad inflaci a jedná se o jednu z nejvýnosnějších investic za posledních pět let. Český peněžní trh na tom taky není špatně, dosáhl reálného zhodnocení 1,1 % nad inflaci. Termínovaný vklad v bance dokázal zhruba pokrýt inflaci a nepřinesl téměř žádný skutečný zisk, ovšem ani ztrátu. Kdo neinvestoval vůbec, ztrácel v průměru 2,0 % ročně ze svého majetku.

Zhodnocení po 10 letech

Mnohem optimističtěji působí na investory desetiletá perioda. Skutečné výnosy za toto období najdeme v tabulce 2. Většina z nejčastěji používaných investičních sektorů je v plusu. Dobře si vedly dluhopisy rozvíjejících se zemí (kdo to mohl tehdy tušit). I přes výrazné tržní poklesy a posilování koruny vůči dolaru a euru si na desetileté periodě slušně vydělaly americké a evropské akcie. Druhá pětiletka nedokázala smazat všechno co první vydělala. Mít k dispozici dostatečně dlouhý index, pravděpodobně bychom zjistili, že české dluhopisy patřily za posledních deset let k jednomu z nejužitečnějších sektorů.

| Tabulka 2: Kolik jste mohli skutečně vydělat v jednotlivých sektorech za posledních 10 let |

| Sektor |

Nominální zhodnocení v CZK (v %) |

Zhodnocení v CZK (v %) očištěné od inflace |

Zhodnocení p.a. v CZK (v %) očištěné od inflace |

Pořadí užitečnosti |

| Dluhopisy, Rozvíjející se trhy, vládní |

227,7 |

115,3 |

8,0 |

1 |

| Akcie, Česko |

212,0 |

105,0 |

7,4 |

2 |

| Akcie, Evropa |

151,3 |

65,1 |

5,1 |

3 |

| Akcie, USA |

130,9 |

51,8 |

4,3 |

4 |

| Peněžní trh, CZK |

98,6 |

30,5 |

2,7 |

5 |

| Akcie, svět |

95,9 |

28,7 |

2,6 |

6 |

| Dluhopisy, Evropa, vládní |

78,8 |

17,5 |

1,6 |

7 |

| Dluhopisy, USA, vládní |

72,9 |

13,6 |

1,3 |

8 |

| Termínovaný vklad v bance |

72,1 |

13,1 |

1,2 |

9 |

| Akcie, svět, rozvíjející se trhy |

66,1 |

9,1 |

0,9 |

10 |

| Dluhopisy, svět, vládní |

60,3 |

5,4 |

0,5 |

11 |

| Peněžní trh, USD |

34,2 |

-11,8 |

-1,3 |

12 |

| Peněžní trh, EUR |

16,5 |

-23,4 |

-2,6 |

13 |

| Žádná investice |

0,0 |

-34,3 |

-4,1 |

14 |

Termínované bankovní vklady dokázaly i na desetileté periodě ochránit před inflací a dosáhnout velmi mírného zisku. Sazby na krátkodobých termínovaných vkladech byly přece jenom v průměru o nějakou tu desetinu procenta nad inflací.

Neinvestovat vůbec je v delším horizontu zcela nejhorší řešení. Například v našem příkladu skončí takový "investor" na 65 % původní hodnoty.

Inflace je forma zdanění

| Výpočty na indexech |

|

Výpočty v tomto článku byly prováděny na indexech. To znamená, že výnos v některém z fondů, který má daný index jako benchmark, bude v typickém případě o něco nižší. Většina fondů výkonnosti indexu po zohlednění manažerského poplatku nedosahuje a navíc si účtuje vstupní poplatek. |

Na inflaci je často pohlíženo jako na formu zdanění úspor. Jedná se o přerozdělení od vlastníků peněž v nominální formě k dlužníkům. Státu jako největšímu dlužníku se při rychlejší inflaci lépe splácí závazky. Proto je dnes v moderních ekonomikách kladen takový důraz na nezávislost centrální banky na vládě. Trochu si pomoci se zvládáním státního dluhu snížením hodnoty úspor obyvatelstva bylo v historii pro většinu vlád příliš velkým lákadlem.

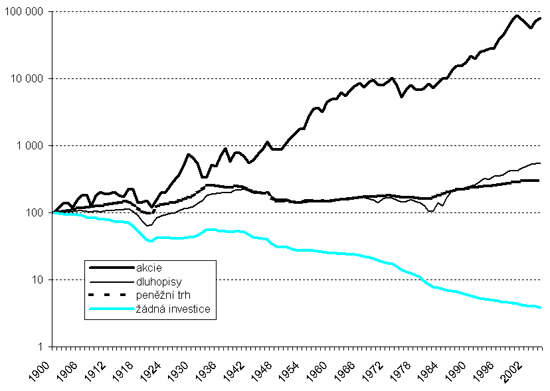

Ovšem i při mírné inflaci lze časem přijít o všechny peníze. Příkladem je graf 1. V ekonomických učebnicích se uvádí, že během minulého století udělala inflace v USA ze 100 USD na začátku 4 USD na konci (nechme stranou otázku porovnatelnosti spotřebitelských košů). Naopak ze 100 USD v akciích je po 100 letech po očištění výnosu od inflace téměř 80 000 USD.

Graf 1: Zhodnocení investic na dlouhé periodě

Graf reálných výnosů

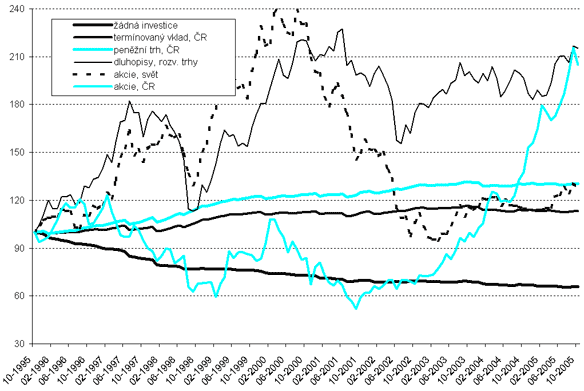

Pojďme ale trochu blíže České republice. Průběh reálného zhodnocení za posledních deset let ve vybraných typech investic pro korunového investora ukazuje graf 2. Vidíme, že alespoň konzervativní investování je nutnost. Hodnota neinvestovaných peněz (křivka žádná investice) rychle klesá. Během deseti let se dostala na úroveň 65 % původní hodnoty.

Graf 2: Výnosy převedené do CZK a očištěné od inflace za posledních 10 let

V grafu je vidět co dokáží akcie. Na desetileté periodě už sektor akcie-svět nevypadá, na rozdíl od pětileté periody, jako propadák. Dluhopisy rozvíjejících se zemí vykazují vysokou volatilitu, ale i zisk.

Článek byl převzat z časopisu FOND SHOP.

Jak jste v uplynulých 5 a 10 letech zhodnocovali své prostředky vy? Investujete, nebo spoléháte na "slamník"? Kolik a jak jste vydělali či prodělali?

Diskuze

Příspěvek s nejvíce kladnými hlasy

23. 11. 2005 16:12, Leticia Justicia

Vytunelované fondy jdou k soudu! (23.11.2005) Dulezite je jen , aby vsech 10 ceskych miliardaru bez vyjimky slo k soudu a byl jim majetek zabaven. Vsech 10 ceskych miliardaru se na ceste k miliardam dopustilo alespon 3 zavaznych zlocinu : 1. Pouzili penize vypumpovane z firmy , ktera zkrachovala a nezaplatila zpatky kredity bankam , nebo byla zachranena statem za penize z dani vsech lidi. 2. Pro nakup akcii pro sebe a pro svoji rodinu pouzili penize podniku , urcene na vydaje jako napriklad mzdy zamestnancu. 3. Polovinu akcii jejich firmy napsali na jinou svoji firmu nebo fond casto v zahranici a lhali , ze tato cizi firma nebo fond jim nepatri. Az bude v Cechach po letech spravedliva vlada a spravedlive soudy a nebude se koukat na kamarady , amigos a protekci , pak bude snadno vsech 10 ceskych miliardaru odsouzeno za podvody a jejich majetek zabaven. Protoze ceske soudy soudi pomalu , je nutno se zpetnou platnosti zvolit lhutu na promlceni podvodu 100 let , aby mohl byt zabaven majetek i potomkum tech ceskych miliardaru. Pak budou jejich koncerny rozdeleny na mensi podniky a z nich bude aspon 30 solidnich ceskych akcii kazdy den obchodovano na burze Praha. A nikdy vice si nebude moci koupit jedinec ani fond vice nez 10% akcii nejakeho podniku. Ukaze-li se , ze nekdo kupuje pro sebe vice nez 10% akcii pouzivajice na ten nakup svoji dalsi firmu nebo fond , hned podvodnik pujde k soudu. A po tech miliardarich pak bude zabaven i majetek tem , co vytunelovali vice nez 1 milion korun , techto lidi budou asi stovky nebo tisice. Ceska nezamestnanost se tehdy snizi na polovinu - soudy zamestnaji tisice lidi i bez pravniho studia , jen aby se osoudili vsichni cesti tunelari nad 1 milion korun. Amen !

V diskuzi je celkem (9 komentářů) příspěvků.