The Economist odhaduje, že celková hodnota majetku v obytných nemovitostech vzrostla v rozvinutých zemích během uplynulých 5 let o více než 30 biliónů dolarů na více než 70 biliónů, růst přitom odpovídá 100 % souhrnu HDP těchto zemí. Nejde jen o to, že tento nárůst předčil předchozí cenový nemovitostní boom. On je totiž dokonce větší, než akciový boom z pozdních 90. let 20. století (tam došlo k nárůstu 80 % HDP během 5 let), i než americký akciový boom z konce 20. let minulého století (55 % HDP). Toto srovnání napovídá, že máme co do činění s největší bublinou v historii.

Ceny nerostou všude, někde už se ochlazuje

| Cenové indexy - procentní změna |

|

Před rokem |

1997 -

2005 |

|

Q1 2005* |

Q1 2004 |

| Jižní Afrika |

23,6 |

28,1 |

244 |

| Hong Kong |

19,0 |

17,4 |

-43 |

| Španělsko |

15,5 |

17,2 |

145 |

| Francie |

15,0 |

14,7 |

87 |

| Nový Zéland |

12,5 |

23,3 |

66 |

| USA |

12,5 |

8,4 |

73 |

| Dánsko |

11,3 |

6,0 |

58 |

| Švédsko |

10,0 |

7,7 |

84 |

| Čína |

9,8 |

7,7 |

na |

| Itálie |

9,7 |

10,8 |

69 |

| Belgie |

9,4 |

8,8 |

71 |

| Irsko |

6,5 |

13,2 |

192 |

| Británie |

5,5 |

16,9 |

154 |

| Kanada |

5,2 |

5,7 |

47 |

| Singapur |

2 |

-1,5 |

na |

| Holandsko |

1,9 |

5,5 |

76 |

| Švýcarsko |

1 |

3,4 |

12 |

| Austrálie |

,4 |

17,9 |

114 |

| Německo |

-1,31 |

-0,82 |

-0,2 |

| Japonsko |

-5,4 |

-6,4 |

-28 |

* nebo později

1 2004 průměr

2 2003 průměr |

| Zdroj dat: The Economist |

Připomeňme si

dva hlavní faktory, které mají současný stav na svědomí. Jednak to byly

historicky nízké úrokové sazby, které podněcovaly k půjčování peněz. Druhým aspektem byla

ztráta víry v akciové trhy po roce 2000, pozornost lidí se přenesla na nemovitosti. Co se teď stane, propadnou se ceny? Nebo dojde k vyrovnání? A dále, jak tato situace ovlivní světové ekonomiky?

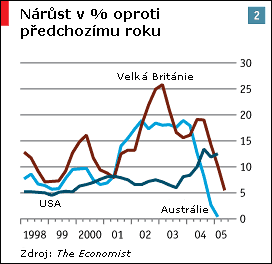

Nejčerstvější cenové indikátory The Economist (čtvrtletně aktualizované) ukazují, že ve více než polovině sledovaných zemí v uplynulém roce ceny domů pokračovaly v růstu tempem 10 % (viz tabulku). Jeden z největších nárůstů za poslední rok, 12,5 %, zažily Spojené státy. V Evropě se ceny pohybovaly v závratných výších v Irsku a ve Španělsku. Za poslední rok ovšem spurtovaly tempem 9 % a víc i ve Francii, Itálii, Belgii, Dánsku a Švédsku. Francie (15 %) a Španělsko (15,5 %) zaznamenaly rychlejší růst než USA.

Naproti tomu některé nemovitostní boomy pohasínají. V Austrálii zpomalila podle oficiálních statistik 12měsíční míra růstu na 0,4 % v prvním kvartále letošního roku, a to z téměř 20 % v roce 2003. Optimisté to nazývají hladkým přistáním, jenže jiný index, který vydala Bank of Australia, ukazuje něco jiného; průměrné ceny domů skutečně poklesly o 7 % od roku 2003, ceny v Sydney se propadly o 16 %. Také trh ve Velké Británii prošel rychlým ochlazením.

Od roku 1997 rostly ceny domů ve většině zemí v reálných hodnotách (tedy po očištění od inflace) rychleji než během předcházejících konjunktur. (Výraznými výjimkami jsou ovšem Německo a Japonsko, kde ceny naopak klesaly.) Americké ceny rostly pomaleji než v Británii, i tak to ovšem byl největší boom v historii země (reálný nárůst byl více než 3x větší oproti předchozím vzestupům v 70. a 80. letech minulého století).

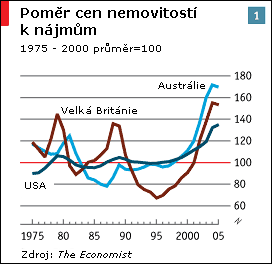

Ceny domů neodpovídají nájmům

Nejpřesvědčivějším důkazem nadhodnocení cen nemovitostí ve většině zemí je fakt, že se rozchází poměr mezi cenami domů a nájmy. Poměr ceny k nájmu je totiž jakýmsi Price/ Earnings Ratio, tedy oním známým P/E, pro realitní trh. Jestliže by se cena akcie měla rovnat diskontované současné hodnotě budoucí dividendy, cena domu by měla reflektovat budoucí užitek z vlastnictví. A to ve formě příjmu z nájmu (investor), nebo uložením částky za nájem (vlastník, který v domě bydlí).

Výpočty The Economist ukazují, že ceny domů dosáhly rekordní úrovně ve vztahu k nájmům v Americe, Británii, Novém Zélandu, Španělsku, Irsku a Belgii. To naznačuje, že ceny jsou nadhodnocené dokonce ještě víc než na předchozích vrcholech, ze kterých ceny typicky padaly v reálných hodnotách. A ve zmiňovaných 9 zemích jsou ceny domů ve vztahu k příjmům na rekordních úrovních.

Ve Spojených státech je poměr cena/nájem 35 % nad průměrnou úrovní z období 1975-2000 (viz graf 1). Podle stejného měřítka jsou ceny nadhodnoceny o 50 % v Británii, Austrálii a Španělsku. Výnosy z nájmů poklesly pod současnou sazbu hypotečních úvěrů, pronajímatelé tedy nemohou vydělávat.

Ve Spojených státech je poměr cena/nájem 35 % nad průměrnou úrovní z období 1975-2000 (viz graf 1). Podle stejného měřítka jsou ceny nadhodnoceny o 50 % v Británii, Austrálii a Španělsku. Výnosy z nájmů poklesly pod současnou sazbu hypotečních úvěrů, pronajímatelé tedy nemohou vydělávat.

Aby se poměr cena/nájem dostal zpět na nějakou rozumnou úroveň, nájmy by musely zamířit ostře vzhůru, nebo by ceny nemovitostí musely spadnout. Po mnoha předchozích boomech došlo k úpravě tím, že rostoucí inflace tlačila nahoru nájmy a příjmy, zatímco ceny domů zůstaly víceméně na stejné úrovni. Jenomže dnes, když si uvědomíme mnohem nižší inflaci, by podobný proces trval řadu let. Například kdyby nájmy stoupaly o 2,5 % ročně, ceny domů by musely zůstat na stejné úrovni po dobu 12 let, aby se v USA dostal P/E nemovitostního trhu nazpět ke svému dlouhodobému normálu! V ostatních zemích by tento proces trval ještě déle. Mnohem pravděpodobnější je tedy varianta poklesu cen.

Stále více nemovitostí jako investice

Podle časté výhrady k této analýze zlevňují nízké úrokové sazby nákup nemovitostí, a ospravedlňují tak vysoké ceny v poměru k nájmům. Jenomže tenhle argument je chybně založen na nominálních, nikoli reálných cenách, tvrdí The Economist. Takže ignoruje inflaci, která narušuje skutečný tlak hypotečního dluhu. Jestliže jsou reálné úrokové sazby neustále nízké, mohou skutečně ospravedlnit vysoké ceny ve vztahu k nájmům nebo příjmu. Například reálné sazby v Irsku či ve Španělsku byly významně redukovány členstvím těchto zemí v systému jednotné evropské měny, třebaže to dostatečně nevysvětluje vzedmutí na nemovitostním trhu. Nicméně v USA a Británii nejsou úrokové sazby po zdanění z historického pohledu nijak zvlášť nízké.

Ceny nemovitostí v USA žene dopředu spekulativní poptávka. Studie Národní asociace obchodníků s nemovitostmi (NAR) zjistila, že 23 % všech koupených amerických domů bylo pořízeno jako investice, ne pro vlastní bydlení. Dalších 13 % jsou pak druhé domy. Investoři jsou připraveni nakupovat domy, které jim nepřinesou zisky z nájmů, protože očekávají další růst cen – což naplňuje definici finanční bubliny. Spekulanti kupují a prodávají nové nemovitosti dokonce i před tím, než jsou postaveny, doufají totiž ve vysoké zisky. V Miami zhruba polovina prvních majitelů znovu prodala byt tímto způsobem. Mnoho nemovitostí změnilo majitele 2x nebo 3x než se do nich konečně někdo nastěhoval.

Ceny nemovitostí v USA žene dopředu spekulativní poptávka. Studie Národní asociace obchodníků s nemovitostmi (NAR) zjistila, že 23 % všech koupených amerických domů bylo pořízeno jako investice, ne pro vlastní bydlení. Dalších 13 % jsou pak druhé domy. Investoři jsou připraveni nakupovat domy, které jim nepřinesou zisky z nájmů, protože očekávají další růst cen – což naplňuje definici finanční bubliny. Spekulanti kupují a prodávají nové nemovitosti dokonce i před tím, než jsou postaveny, doufají totiž ve vysoké zisky. V Miami zhruba polovina prvních majitelů znovu prodala byt tímto způsobem. Mnoho nemovitostí změnilo majitele 2x nebo 3x než se do nich konečně někdo nastěhoval.

Nové, riskantnější formy hypotečních úvěrů rovněž dovolují nakupujícím více si půjčovat. Podle NAR 42 % lidí kupujících nemovitost poprvé a 25 % všech kupujících neplatila v loňském roce hotově. Banky po klientech také požadují stále méně dokumentů či potvrzení o zaměstnání a příjmu.

Pokles nominálních cen je zkrátka pravděpodobnější než tomu bylo po předcházejících boomech. Hlavní důvody jsou tři: nemovitosti jsou více nadhodnocené, inflace je výrazně nižší a mnohem víc lidí si pořizovalo domy jako investici. Jestliže se ceny zastaví nebo začnou padat, majitelé, kteří v nemovitostech bydlí, nebudou dělat nic. Ovšem "přeexponovaní" investoři budou pravděpodobně prodávat, zvláště pokud jim výnosy z nájmů nepokryjí splátky úroků. Ceny nemovitostí asi nezkolabují přes nic jako akciové trhy. Nicméně je pravděpodobné, že v průběhu příštích 5 let zakusí některé země pád cen o 20 % či více.

Ceny nemohou růst donekonečna ani v USA

Rezidenční trh hraje významnou roli z hlediska podpory americké ekonomiky, takže rychlý pokles cen domů by měl několik následků. V minulých čtyřech letech činila spotřeba domácností a výstavba rezidenčních nemovitostí 90 % růstu HDP. A okolo 2/5 vytvořených pracovních míst v soukromém sektoru od roku 2001 vzniklo v oborech spojených s bydlením, jako např. výstavba nebo realitní a hypoteční makléřství.

Jednu z nejlepších studií o tom, jak může splasknutí nemovitostní bubliny poškodit ekonomiku, vypracoval Mezinárodní měnový fond (IMF). V letech 1970-2001 analyzoval 14 zemí, v nichž identifikoval 20 příkladů, kdy reálné ceny poklesly o téměř 30 % v průměru (propad v nominálních cenách byl menší). Všechny tyto nemovitostní krachy vedly k recesi a k poklesu HDP v průměru o 8 procentních bodů pod předcházející růstový trend. Jedinou zemí, která se v tomto období boomu a následnému krachu vyhnula, byla Amerika. Teď se zdá, že také "vstoupí do klubu".

Jako odstrašující příklad poslouží Japonsko. Ceny nemovitostí tam klesaly 14 let za sebou, od svého vrcholu v roce 1991 o 40 % . Navíc byl růst cen v Japonsku během poslední dekády předcházející roku 1991 nižší než ve většině zemí, kde lidé prošli nemovitostním boomem. A určitě není náhoda, že v Japonsku a Německu, zemích, ve kterých ceny domů po většinu poslední dekády klesaly, byl nejslabší růst spotřeby domácností ze všech rozvinutých zemí během tohoto období. Američané, kteří jsou přesvědčení, že ceny nemovitostí mohou směřovat pouze vzhůru a že tento jev neznamená žádné ohrožení jejich ekonomiky (argumentují omezenou nabídkou pozemků a rostoucím počtem domácností), by se měli rozhlédnout po jiných zemích a nechat se poučit, uzavírá britský týdeník.

Zpracováno podle The Economist, redakčně kráceno.

Co si o vývoji světového trhu s nemovitostmi myslíte vy a jaký bezprostřední vývoj očekáváte?

Ve Spojených státech je poměr cena/nájem 35 % nad průměrnou úrovní z období 1975-2000 (viz graf 1). Podle stejného měřítka jsou ceny nadhodnoceny o 50 % v Británii, Austrálii a Španělsku. Výnosy z nájmů poklesly pod současnou sazbu

Ve Spojených státech je poměr cena/nájem 35 % nad průměrnou úrovní z období 1975-2000 (viz graf 1). Podle stejného měřítka jsou ceny nadhodnoceny o 50 % v Británii, Austrálii a Španělsku. Výnosy z nájmů poklesly pod současnou sazbu  Ceny nemovitostí v USA žene dopředu spekulativní poptávka. Studie Národní asociace obchodníků s nemovitostmi (NAR) zjistila, že 23 % všech koupených amerických domů bylo pořízeno jako

Ceny nemovitostí v USA žene dopředu spekulativní poptávka. Studie Národní asociace obchodníků s nemovitostmi (NAR) zjistila, že 23 % všech koupených amerických domů bylo pořízeno jako

Diskuze

Příspěvek s nejvíce kladnými hlasy

28. 6. 2005 12:11

uz by to jen chtelo na konec "doporuceni", co s money:

- cash?

- investice JPY/CHF?

otazkou samo je timing, uz nastal cas? :-))

Příspěvek s nejvíce zápornými hlasy

22. 2. 2007 17:02, Břetislav, bretislaus@seznam.cz

Podle mne je Váš článek o nemovitostní bublině statistickým souborem dat, který je nám, obyvatelům ČR k ničemu, kromě zvažování investic do fondů s nemovitostmi. Váš článek nic nepíše o tom, jak se trh s nemovitostmi vyvíjí u nás v ČR a k čemu by mohlo dojít.?????

Se svým skromným odhadem např. pokles cen nemovitostív Praze a Brně moc neočekávám, neboť regulované nájmy doženou do r. 2010 - 2011 nájmy komerční a většina lidí bude chtít bydlet na svém, než v nájmu a v cizím. Nad to poptávku po bytech zvyšují a budou zvyšovat i cizinci s dlouhodobým pobytem, či bez něj.

V diskuzi je celkem (18 komentářů) příspěvků.