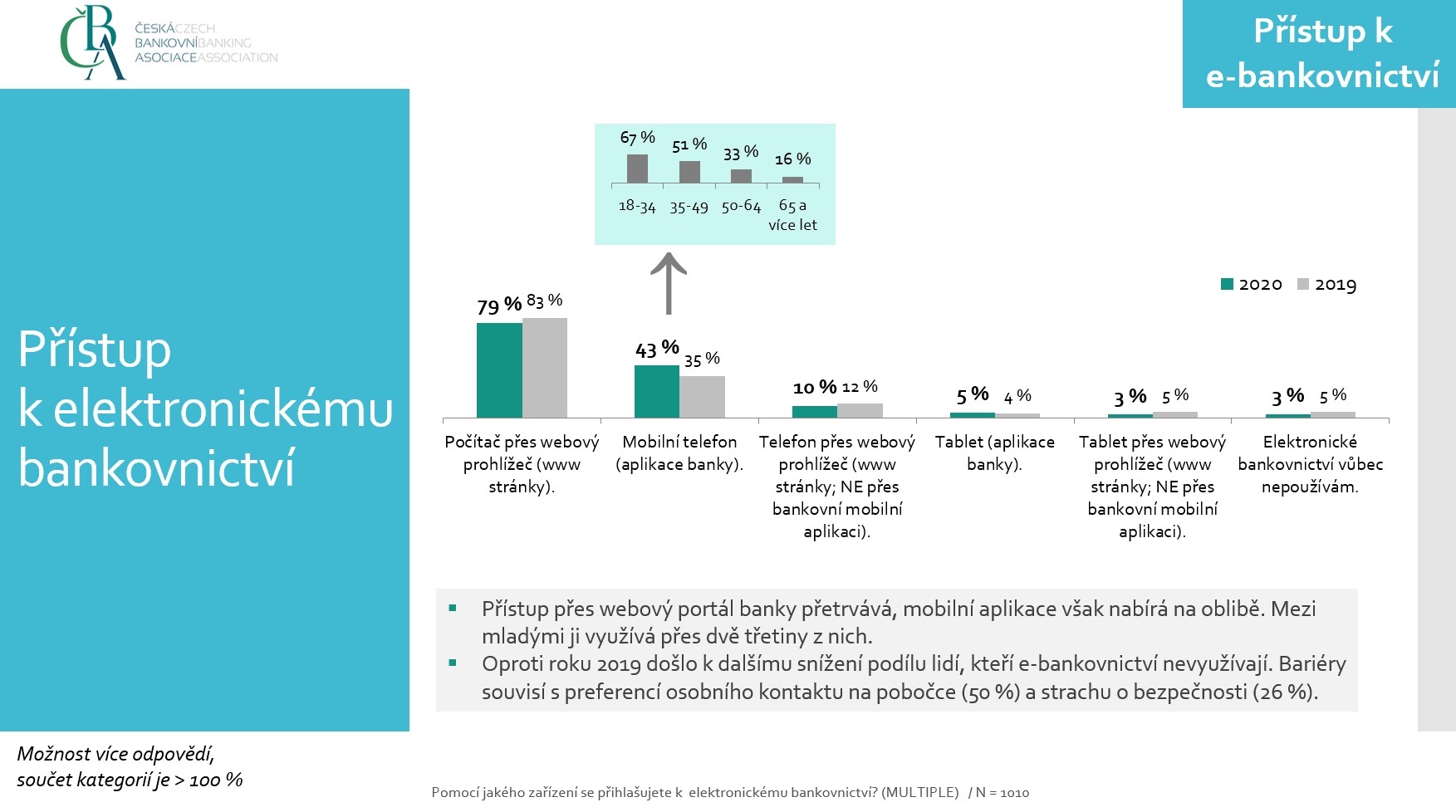

Elektronické bankovnictví už využívají skoro všichni (97 procent) uživatelé internetu. K účtu přistupují hlavně přes webový prohlížeč v počítači (letos 79 %, loni 83 %), výrazně ale roste i přístup přes bankovní aplikaci v mobilním telefonu (letos 43 %, loni 35 %).

Vyplývá to z průzkumu, který pro Českou bankovní asociaci na přelomu května a června provedla agentura SC&C na reprezentativním vzorku 1010 uživatelů internetu ve věku od 18 do 79 let.

Rozšíření mobilní aplikace výrazně ovlivňuje věk klienta. Zatímco ve skupině od 18 do 35 let ji používá už 67 % lidí, ve skupině od 65 let výš je to 16 procent.

![]() Zdroj: ČBA

Zdroj: ČBAJak přistupujeme k elektronickému bankovnictví? Klikněte pro zvětšení.

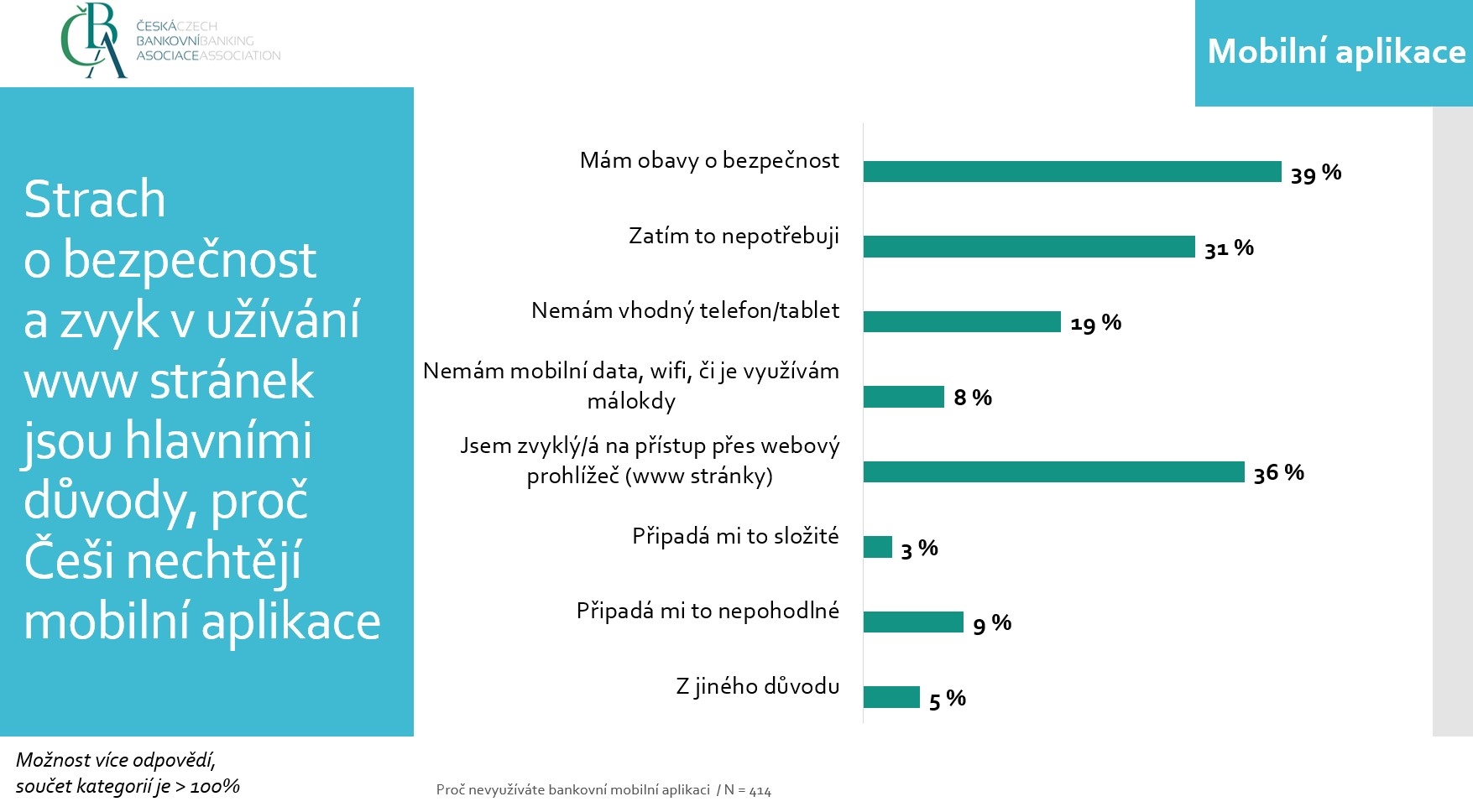

Nejčastějším důvodem, proč lidé nepoužívají bankovní aplikaci, jsou obavy o bezpečnost (39 %). Často také uvádějí, že jsou zvyklí na přístup přes web (36 %), aplikaci nepotřebují (31 %), nemají vhodný přístroj (19 %) nebo jim to připadá nepohodlné (9 %).

![]() Zdroj: ČBA

Zdroj: ČBAProč nechtějí mobilní aplikaci?

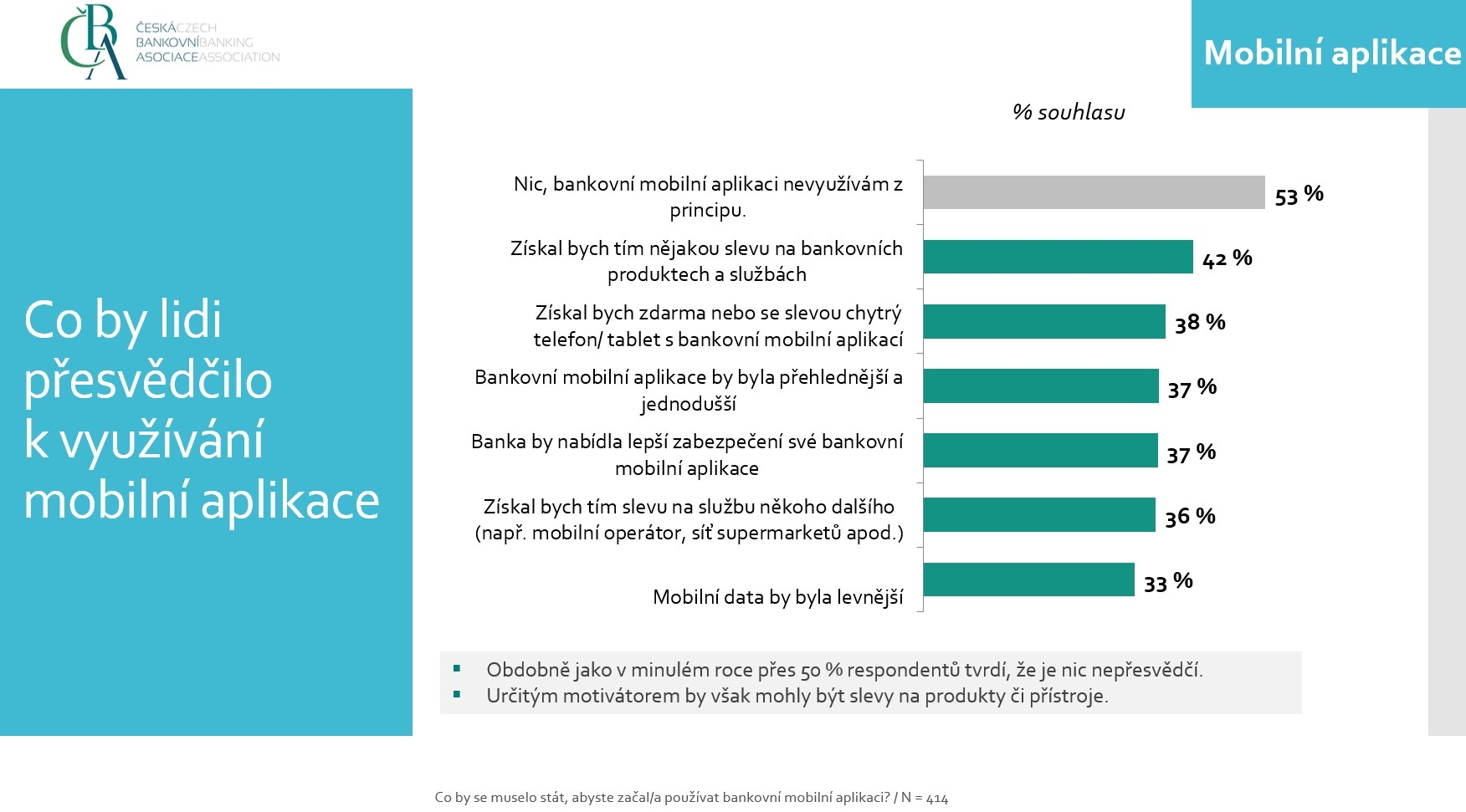

Polovina (53 %) z těch klientů, kteří zatím aplikaci nevyužívají, říká, že by je nic nepřesvědčilo změnit názor – aplikaci nechtějí z principu. Zbytek by se nechal zlákat slevami na bankovních produktech a službách (42 %), bezplatným nebo zlevněným telefonem či tabletem (38 %), jednodušší a přehlednější aplikací, lepším zabezpečením (shodně 37 %), ale i levnějšími mobilními daty (33 %).

![]() Zdroj: ČBA

Zdroj: ČBACo by vás přesvědčilo k využívání mobilní aplikace?

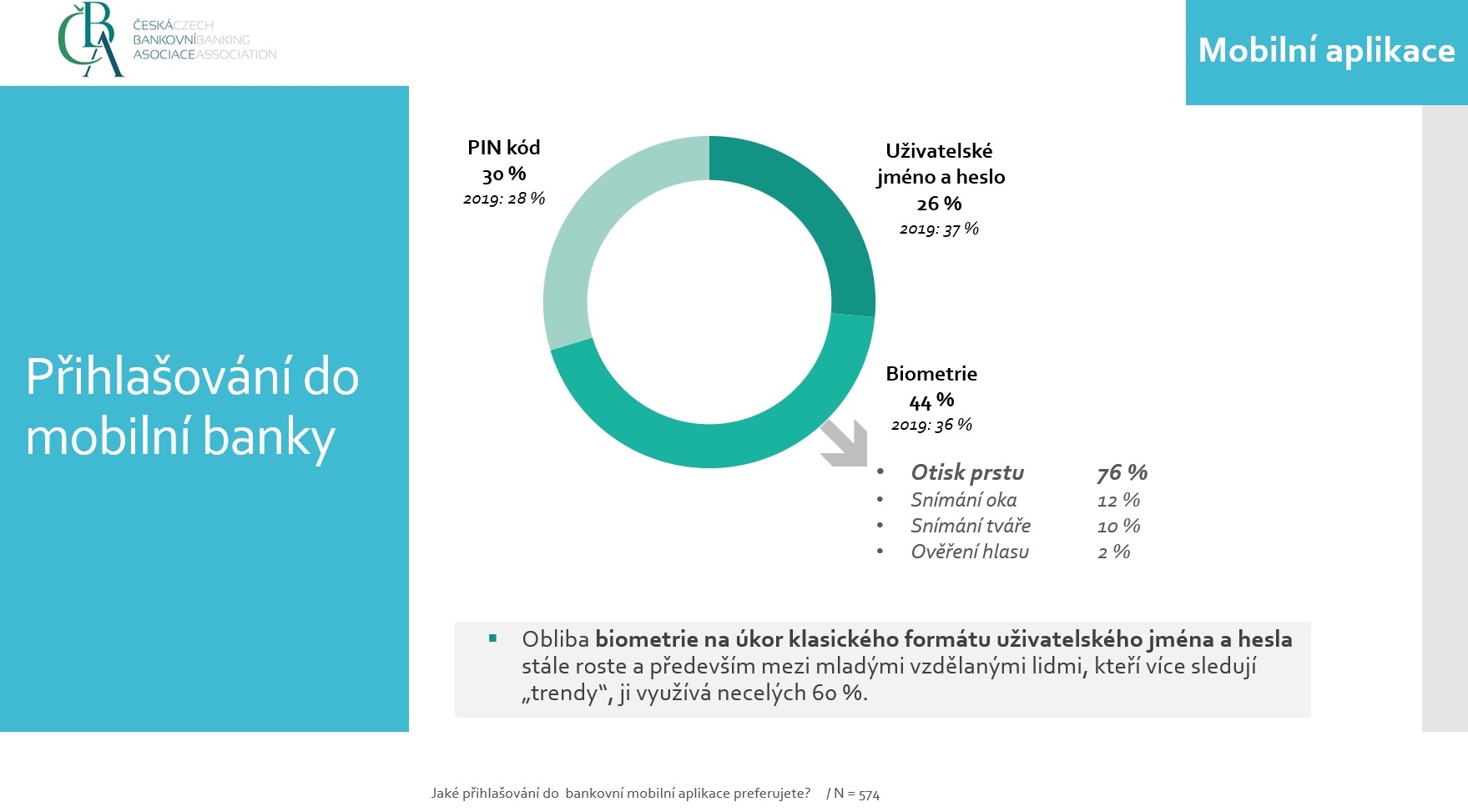

Uživatelé bankovní aplikace se nejčastěji přihlašují biometricky – podíl této nejmodernější formy stoupl na 44 % z loňských 36 %. Z toho nejrozšířenější (76 %) je otisk prstu, s výrazným odstupem následují snímání oka (12 %), snímání tváře (10 %) a ověření hlasu (2 %). Zbytek uživatelů aplikace se přihlašuje PINem (30 %) a uživatelským jménem s heslem (letos 26 %, loni 37 %).

![]() Zdroj: ČBA

Zdroj: ČBAZpůsob přihlašování do mobilní aplikace.

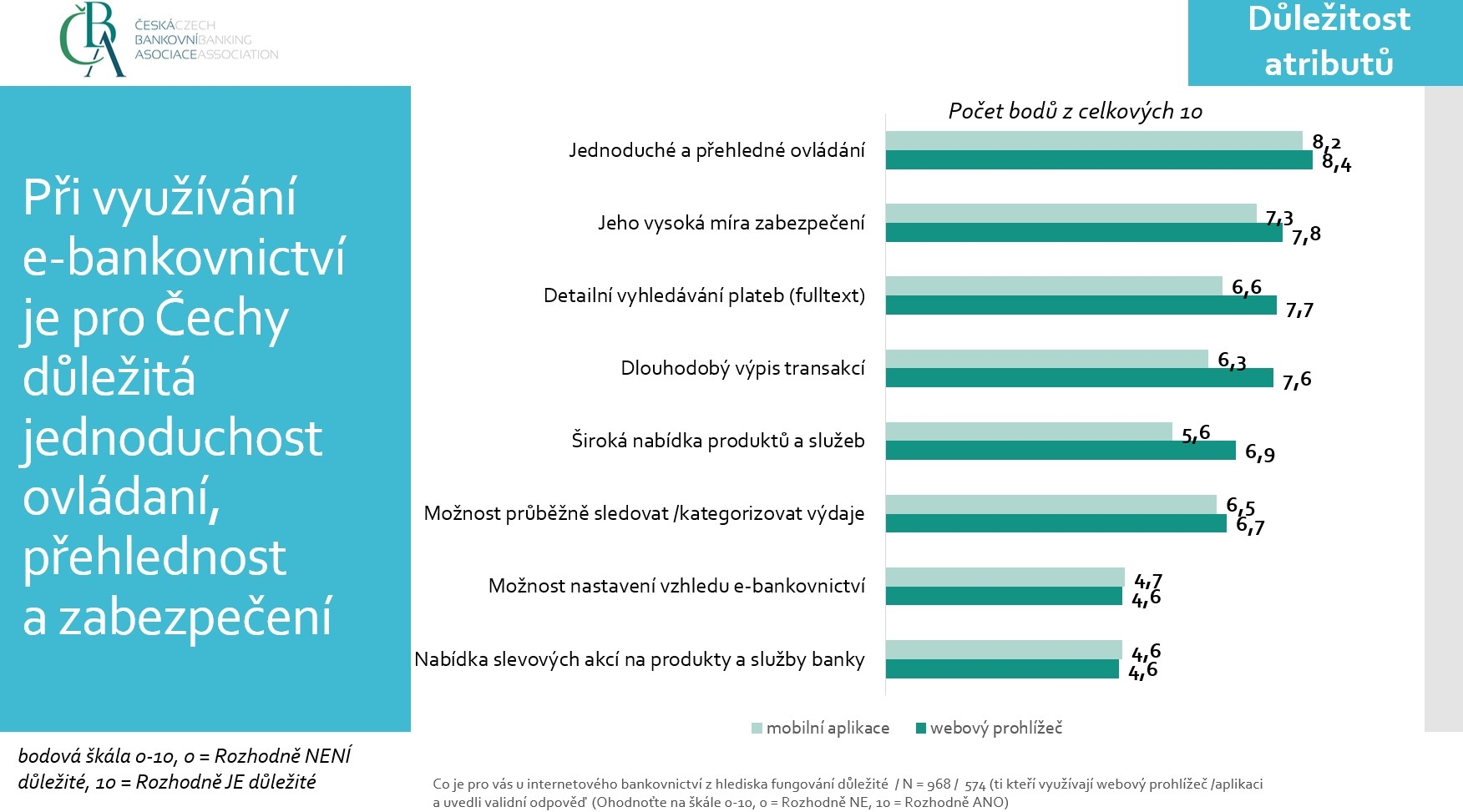

Co je pro lidi při využívání internetového či mobilního bankovnictví nejdůležitější? Jednoduché a přehledné ovládání, vysoká míra zabezpečení, detailní vyhledávání plateb (fulltext) a dlouhodobý výpis transakcí.

![]() Zdroj: ČBA

Zdroj: ČBACo je při využívání elektronického bankovnictví důležité?

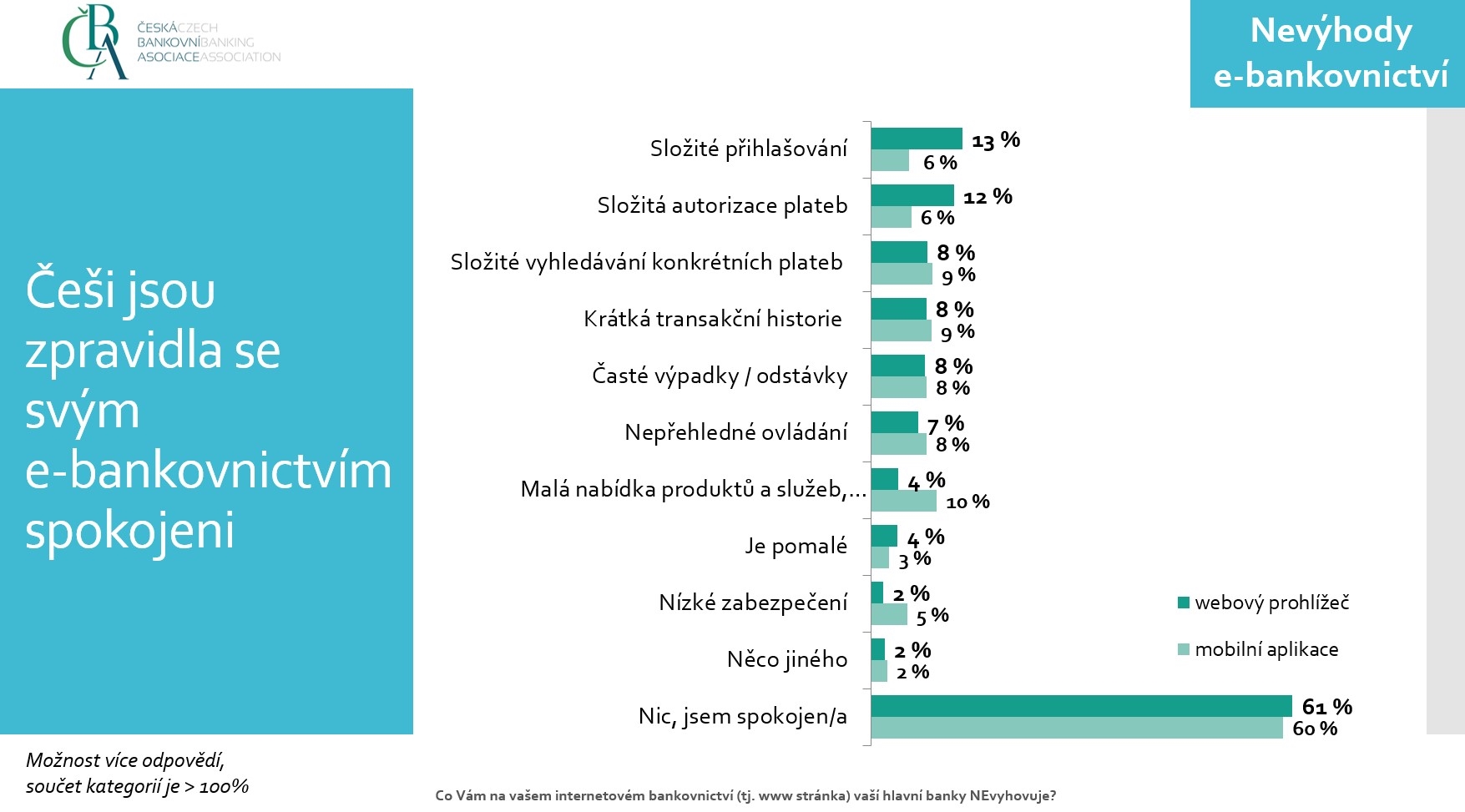

Se svým bankovnictvím jsou klienti většinou spokojeni. Tři pětiny v průzkumu uvedly, že jim tam nic nevadí. Zbytek nejčastěji zmiňoval složité přihlašování a složitou autorizaci plateb (víc na počítači či prohlížeči než v aplikaci), složité vyhledávání konkrétních plateb, krátkou transakční historii, ale i časté výpadky (odstávky) nebo nepřehledné ovládání.

![]() Zdroj: ČBA

Zdroj: ČBAKvůli čemu jsou s elektronickým bankovnictvím nespokojeni?

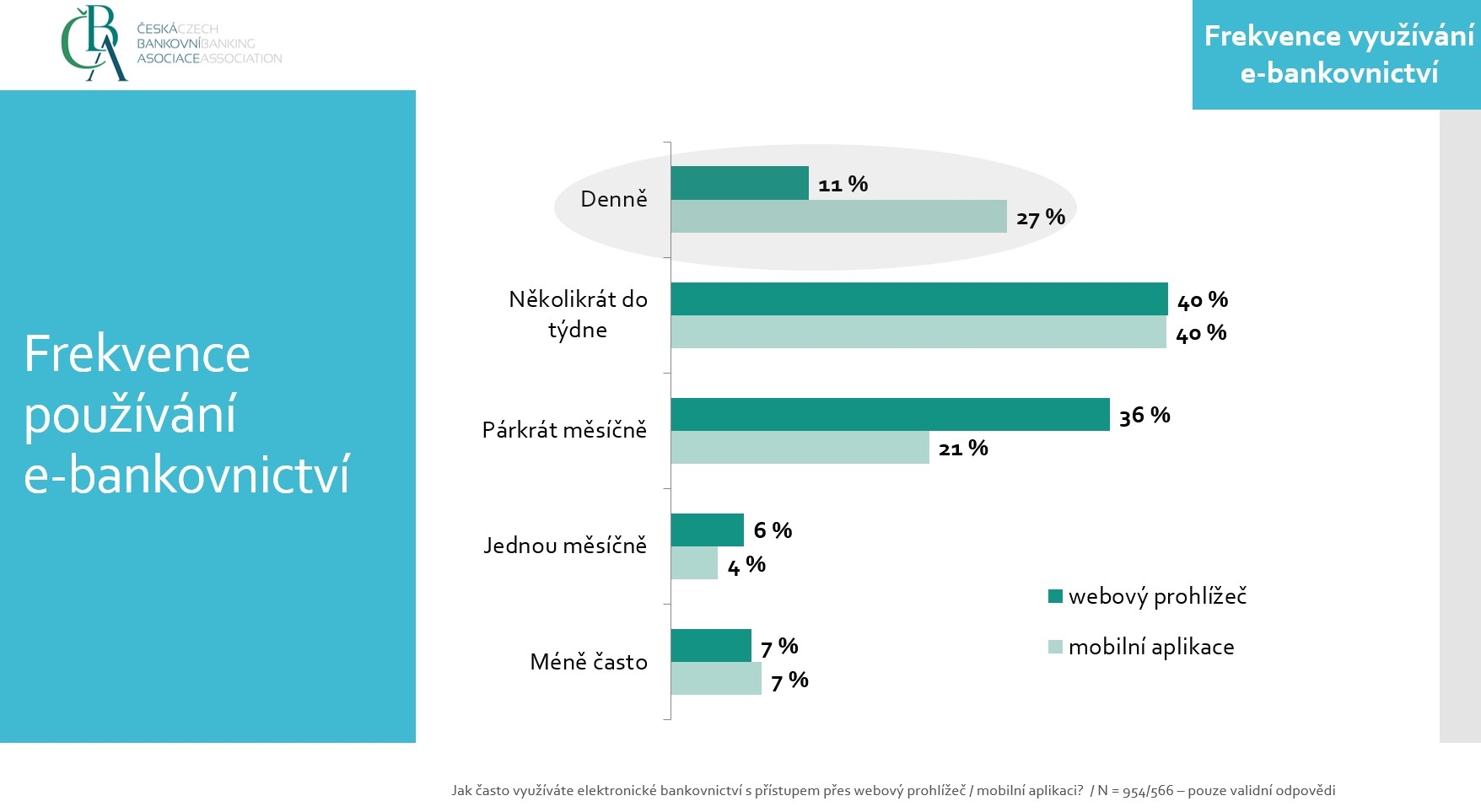

Zatímco do aplikace se 27 procent uživatelů přihlašuje denně, na webu je to jenom 11 procent. Průzkum tak potvrdil informace z bank, podle nichž do „banky v mobilu“ chodí lidé výrazně častěji než přes počítač. Banky zdůrazňují, že aplikace je obecně bezpečnější, a přinejmenším neoficiálně dodávají, že díky ní můžou být s klienty v přímějším kontaktu než přes web. Největší část lidí – shodně 40 procent – chodí do mobilního i internetového bankovnictví několikrát týdně.

![]() Zdroj: ČBA

Zdroj: ČBAFrekvence používání elektronického bankovnictví

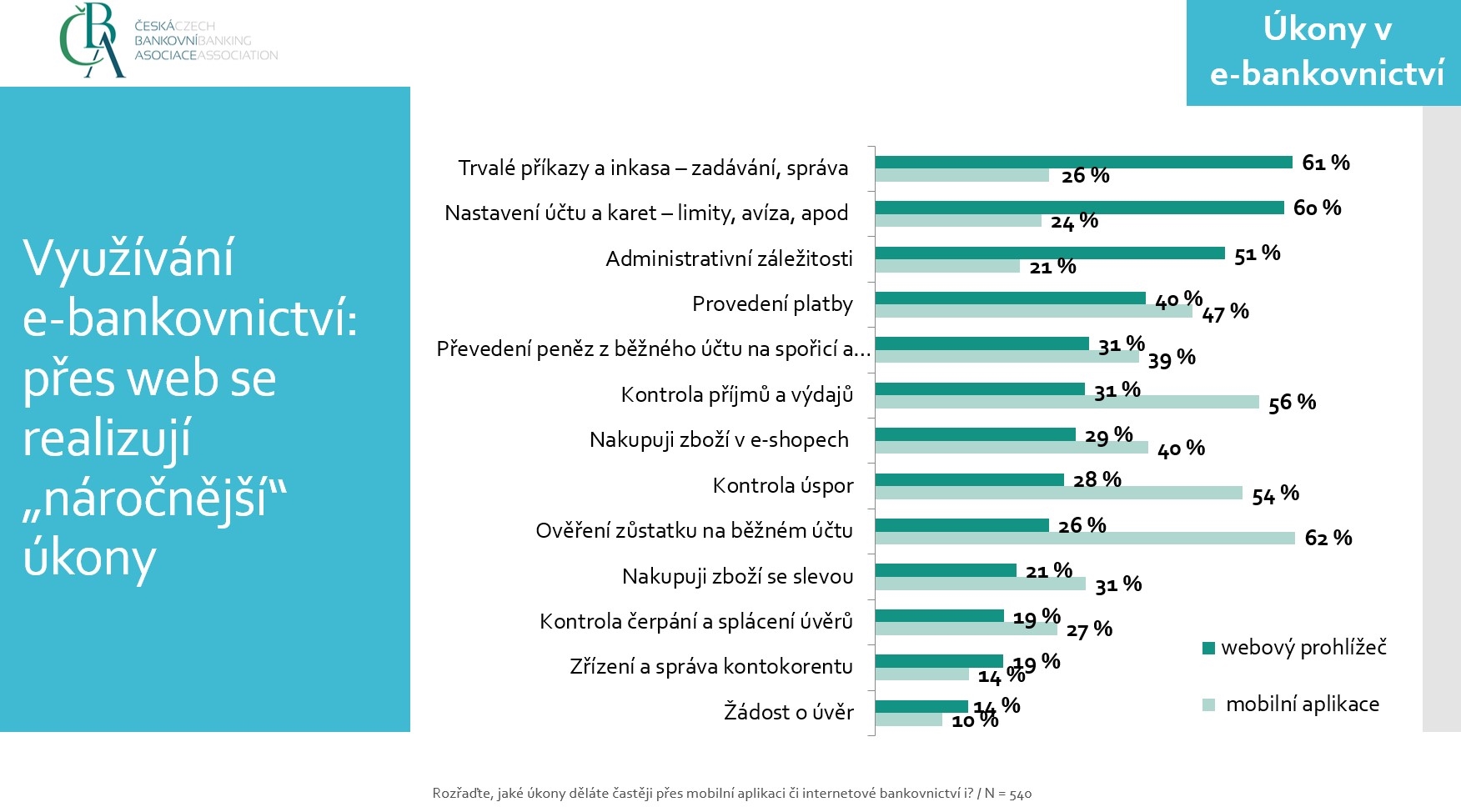

Průzkum potvrdil také to, že bankovní aplikaci využívají klienti spíš k jednoduchým činnostem, zatímco složitější operace řeší raději na počítači (s větší obrazovkou a lepšími možnostmi zadávání či úpravy textu). Z lidí, kteří mají zkušenost s oběma přístupy, využívají aplikaci výrazně častěji než počítač pro ověření zůstatku na účtu, kontrolu příjmů a výdajů, převahu už získává i v zadávání plateb. Naopak nastavení trvalých příkazů, inkas, různých limitů, avíz nebo administrativní záležitosti řeší klienti častěji přes počítač – což může být i tím, že některé aplikace takovou možnost ani nenabízejí.

![]() Zdroj: ČBA

Zdroj: ČBAK čemu využíváme internetové a mobilní bankovnictví.

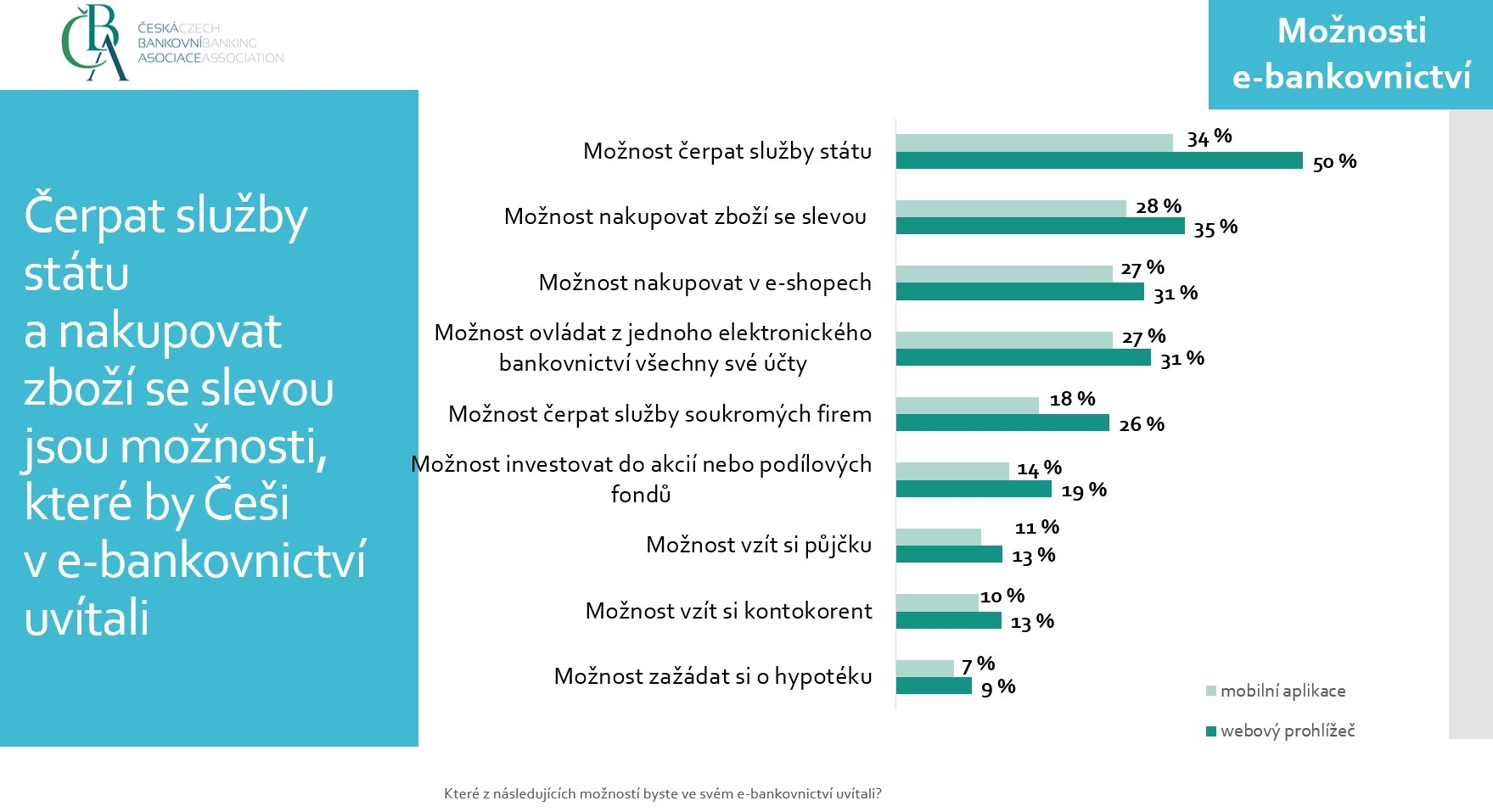

Jaké další možnosti by lidé v internetovém či mobilním bankovnictví uvítali? Podobně jako v loňském průzkumu nejčastěji zmiňují využívání služeb státu. Splnit by se jim to mohlo v příštím roce, kdy mají banky nabídnout online přístup k úřadům podobně jednoduše, jako se přihlašujeme do elektronického bankovnictví.

Lidé by také uvítali nákup zboží se slevou a v e-shopech provázaný přímo s jejich bankovnictvím. Vlastní slevový systém už nabízejí Air Bank, Moneta, UniCredit, Česká spořitelna či ČSOB.

Třetina lidí by podle průzkumu využila možnost ovládat z jednoho bankovnictví všechny své účty. To je poměrně překvapení, protože takzvaný multibanking už mají k dispozici a zájem o něj je zatím malý. Přístup bank k téhle inovaci se sice výrazně liší, někdy je služba prakticky nepoužitelná nebo umožňuje jenom náhledy na účet. Nicméně i u bank, které nabídly více konkurenčních účtů včetně zadávání příkazů, zůstal zájem za očekáváním.

Pětině klientů stále chybí možnost investovat prostřednictvím elektronického bankovnictví do podílových fondů nebo přímo do jednotlivých akcií. Jednoduchý nákup fondů umožňuje čím dál víc bank, investice přímo do akcií ale většinou nenabízejí.

![]() Zdroj: ČBA

Zdroj: ČBAMožnosti, které by lidé v elektronickém bankovnictví uvítali.

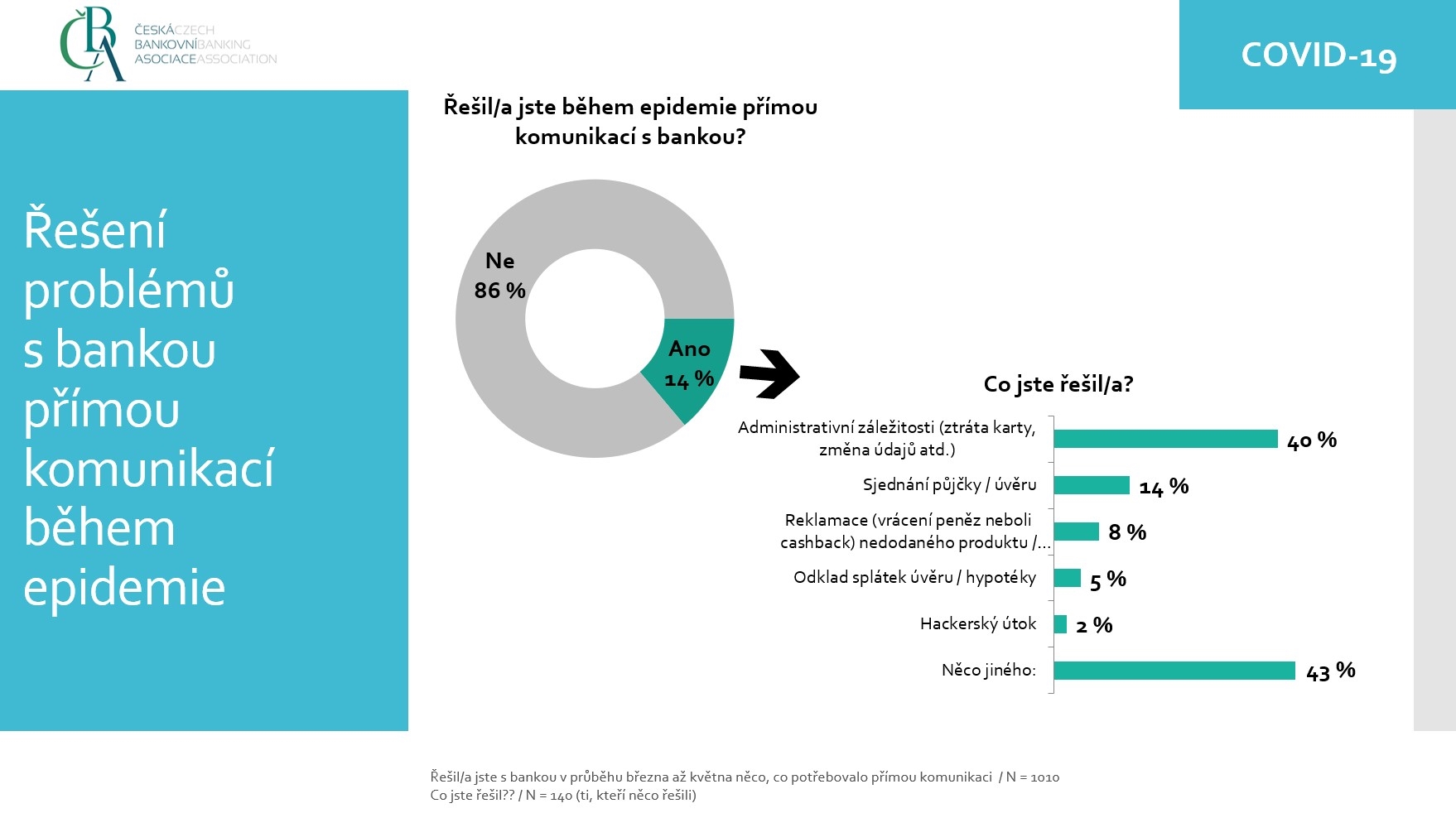

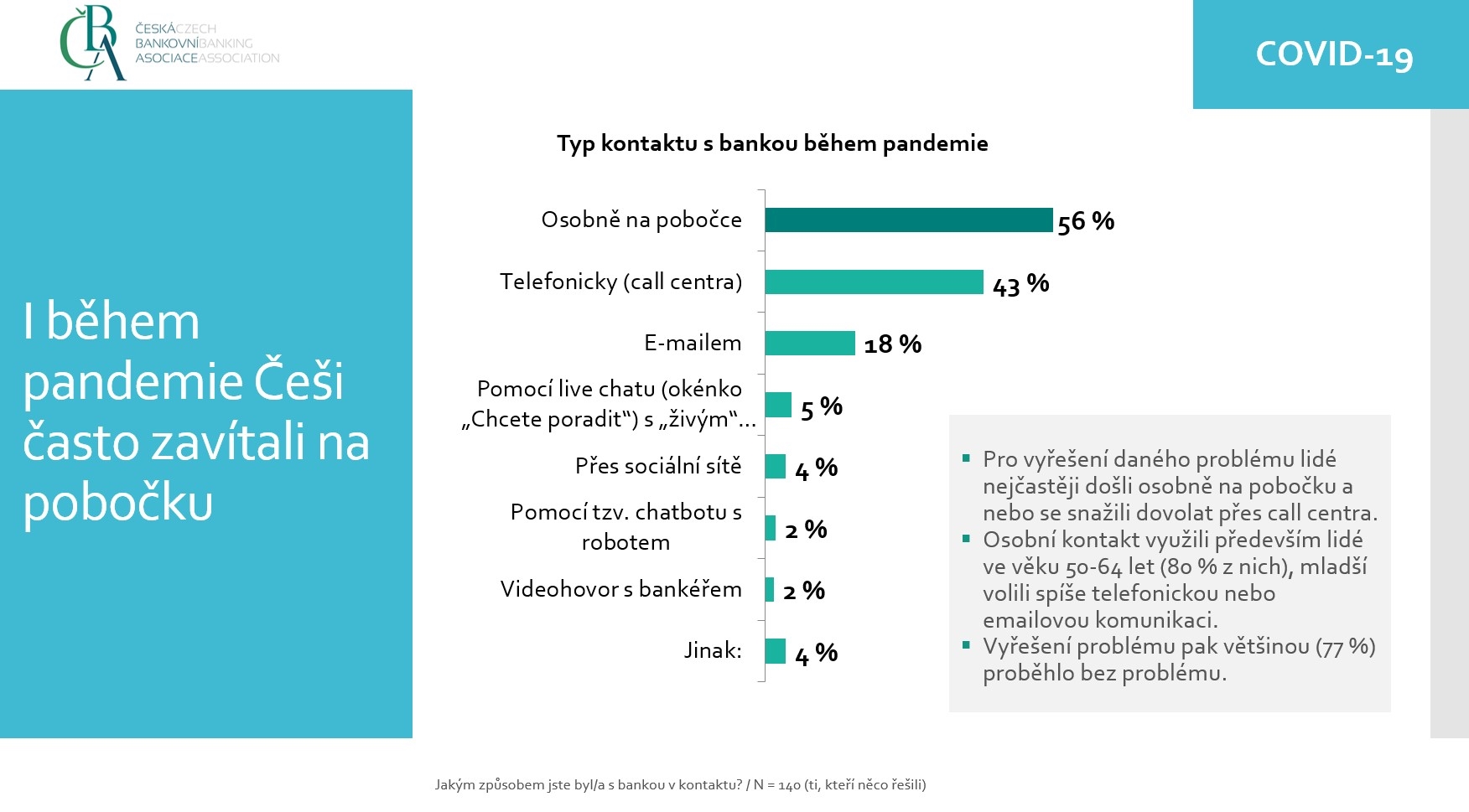

Velká část lidí – 86 % – nepotřebovala během letošních koronavirových omezení nic řešit přímou komunikací s bankou. Z těch, co to potřebovali, šlo 56 % na pobočku.

![]() Zdroj: ČBA

Zdroj: ČBAPřímá komunikace s bankou během koronavirových omezení.

![]() Zdroj: ČBA

Zdroj: ČBATyp kontaktu s bankou během koronavirových omezení.

Průzkumy omezené jen na lidi s přístupem k internetu mohou být zkreslené tím, že 19 % české populace starší šestnácti let internet nepoužívá. Podle zatím nejnovějších čísel Českého statistického úřadu z loňského roku dokonce 14 % lidí ještě internet nikdy nepoužilo. Jejich podíl sice rok od roku klesá, ale není zanedbatelný. Online bankovnictví pak podle statistiků využívá 63 % české populace starší šestnácti let.

Petr Kučera

Šéfredaktor webu Peníze.cz. Zaměřuje se na širokou oblast osobních financí a spotřebitelských témat. Vystudoval Právnickou fakultu Univerzity Karlovy v Praze, ale ještě víc než paragrafy má rád média. Vedl zpravodajství České... Další články autora.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

28. 7. 2020 12:14, o

Nejsem žádný expert na bezpečnost, ale přijde mi, že je lepší mít bankovnictví a podepisování transakcí fyzicky oddělené. Když budu mít vše v mobilu, tak stačí jediná bezpečnostní díra a je vymalováno.

V diskuzi je celkem (7 komentářů) příspěvků.