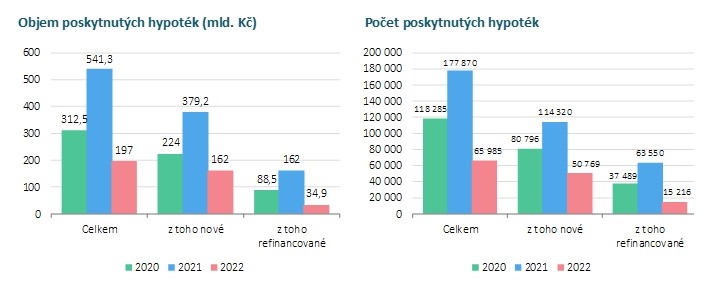

Banky a stavební spořitelny poskytly za celý loňský rok hypotéky v objemu 197 miliard korun, z toho čistě nové úvěry bez refinancování činily 162 miliard.

Definitivní čísla za rok 2022 má k dispozici Česká bankovní asociace. Do statistiky Hypomonitor dodávají data všechny tuzemské banky a stavební spořitelny.

Celkové prodeje tak meziročně klesly o 63,6 procenta, u skutečně nových hypoték o 57 %. Citelný propad je ale patrný nejen ve srovnání s rekordním rokem 2021. I v porovnání s rokem 2020 je loňský objem nových hypoték nižší o téměř 40 procent.

V samotném prosinci zájem nepatrně vzrostl, když banky a stavební spořitelny poskytly hypotéky za 7,8 miliardy korun. Jde sice o nejvyšší hodnotu od loňského srpna a meziměsíční nárůst o šest procent, v meziročním srovnání je to však obrovský propad o 82 procent.

Počet skutečně nově poskytnutých hypoték (bez refinancování) se v prosinci zvýšil na 2285 z listopadových 2180. Jenže: v roce 2022 se průměrný počet hypoték pohyboval kolem devíti a půl tisíc měsíčně, v roce 2021 pak kolem sedmi tisíc. Objem v prosinci dosáhl 6,62 miliardy korun (v listopadu 6,3 miliardy).

„Objemy poskytnutých hypoték v posledních měsících loňského roku byly nejslabší od začátku roku 2014. Počty poskytnutých hypoték pak dokonce za posledních 20 let. Vzhledem k tomu, že většina faktorů za slabou poptávkou přetrvává, nelze pro nejbližší období čekat výraznější obrat k lepšímu,“ říká Jakub Seidler, hlavní ekonom České bankovní asociace. Propad objemu nově poskytnutých hypoték za celý rok 2023 sice bude podle Seidlera mírnější, ale stále dvouciferný.

Celoroční objem a počet poskytnutých hypoték v letech 2020 až 2022. Zdroj: ČBA Hypomonitor

Překážkou oživení trhu jsou nejen vysoké úrokové sazby a ceny nemovitostí, ale také omezení ze strany České národní banky. Zájemce o hypotéku může žádat maximálně o 80 procent z odhadní ceny nemovitosti – nejméně pětinu tedy má mít našetřeno (nebo získat z jiných zdrojů). Celková výše úvěru nesmí překročit 8,5násobek čistého ročního příjmu žadatele a jeho celkové měsíční splátky dluhů nesmí překročit 45 procent čistého měsíčního příjmu. Mírnější limity mají lidé do 36 let.

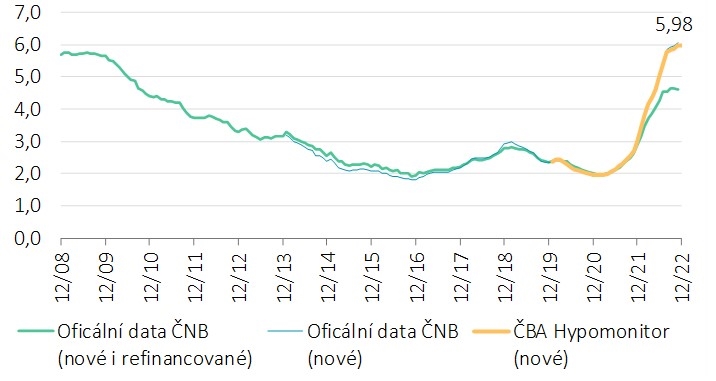

Průměrná úroková sazba u skutečně nově poskytnutých úvěrů (bez refinancování) v prosinci mírně vzrostla na 5,98 % z listopadových 5,96 %, ukazuje Hypomonitor. Tato statistika bankovní asociace sleduje sazby, za které v daném měsíci klienti skutečně podepisovali nové smlouvy. V případě refinancovaných hypoték dělal průměrný úrok u prosincových smluv 5,93 %. Tak drahé hypotéky Češi dostávali od bank naposledy během poslední ekonomické krize v roce 2008 a 2009.

Průměrná hypoteční sazba – nové obchody. Zdroj: ČNB, ČBA

Ještě výše byly v závěru loňského roku úrokové sazby, které banky inzerovaly pro nové zájemce – v podepisovaných smlouvách se projeví až s určitým zpožděním. Podle statistiky Fincentrum Hypoindex, která nabídkové sazby sleduje, dosahovala tato sazba k 5. lednu 6,34 %, což bylo stejně jako v prosinci.

Odborníci se přiklánějí k tomu, že sazby hypoték jsou na vrcholu a růst by už neměly.

„Klienti už nejsou ochotni platit tak vysoké splátky. To je patrné i z velkého rozptylu mezi nabídkovými sazbami a sazbami skutečně poskytnutých hypoték v posledních měsících, kdy se projevuje individuální cenová politika bank,“ říká například Michaela Bubeníková, ředitelka odboru hypotečního financování Banky Creditas. „S ohledem na výhled základní sazby ČNB lze však citelnější pokles hypotečních sazeb očekávat spíše až v druhém pololetí letošního roku,“ dodává.

Podle Jiřího Sýkory, hypotečního analytika společnosti Fincentrum & Swiss Life Select, budou úroky na současné úrovni stagnovat pravděpodobně do jarních měsíců. „Pak nejspíše banky spustí pravidelné jarní akce. Nicméně půjde pravděpodobně opět pouze o výkyvy v ustáleném trendu,“ očekává Sýkora.

Pokud jde o možný další vývoj úroků, banky podle své asociace reagují především na vývoj tržních úrokových sazeb delších splatností (IRS – Interest Rate Swap), i když vždy s mírným zpožděním. Od listopadu tyto tržní sazby – s určitými výkyvy – klesají a jsou nejnižší od března 2022.

„Tento vývoj předznamenává, že nabídkové sazby by mohly začít mírně klesat. To je však podmíněno tím, že situace na trhu se neobrátí, což nelze v nejistém ekonomickém prostředí vyloučit,“ dodává Česká bankovní asociace. Na nabídkové sazby má podle ní dále vliv řada dalších faktorů – očekávaný vývoj základní sazby ČNB, výhled na inflaci či vývoj obdobných úrokových sazeb v zahraničí.

Podle analytika České spořitelny Michala Skořepy by ke snížení hypotečních úroků mohlo dojít ve druhé polovině letošního roku, pokud se inflace začne uklidňovat a klesat. „To by mělo ČNB umožnit ve druhé polovině roku začít snižovat svou repo sazbu, a tento posun pak bude tlačit na pokles průměrných sazeb hypoték. Koncem roku by sazby mohly být o jeden procentní bod níže než dnes,“ říká. Současná výše dvoutýdenní repo sazby ČNB je sedm procent.

Podobný vývoj odhaduje i Martin Vašek, šéf Hypoteční banky a ČSOB stavební spořitelny. „Úrokové míry dosáhly v minulém roce vysokých hodnot, dalo by se říct maxima. Pozvolný pokles sazeb by se mohl dostavit v druhé polovině roku 2023,“ očekává.

Olga Skalková

O bankách a finančních institucích píše od 90. let. Byla součástí ekonomického týmu Hospodářských novin, psala i na weby iHNed.cz a Aktuálně.cz. Teď píše externě pro Peníze.cz. Ráda tráví čas s rodinou a přáteli, chodí do... Další články autora.

Sdílejte článek, než ho smažem