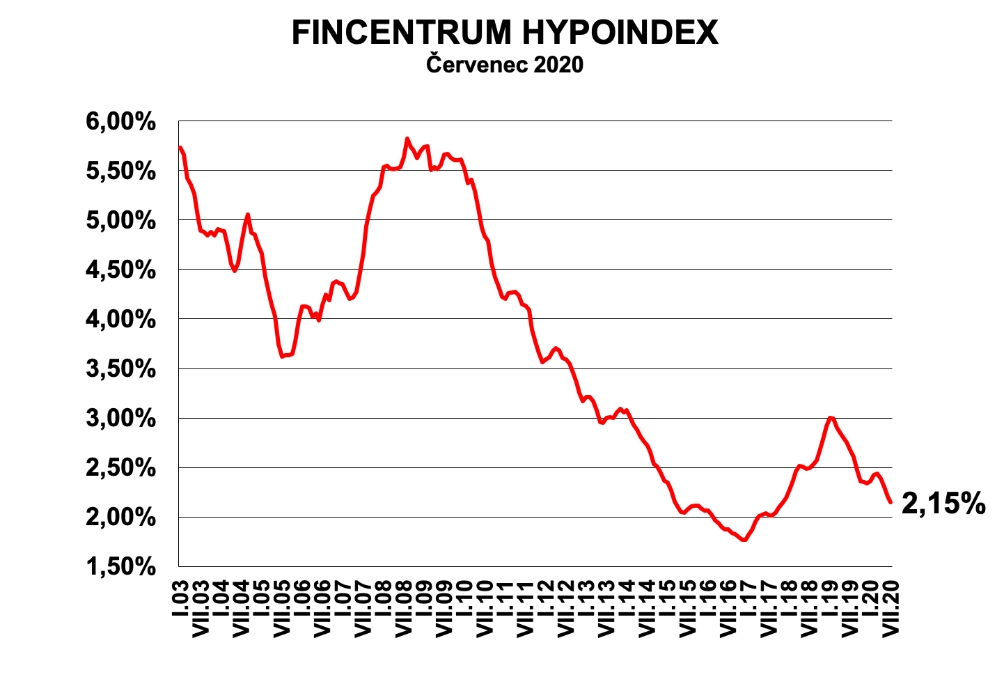

Průměrný úrok hypoték v červenci počtvrté v řadě klesl, tentokrát na 2,15 procenta z červnových 2,21 procenta. Ukazuje to statistika Fincentrum Hypoindex, která vychází ze skutečných hodnot u nově sjednaných smluv včetně refinancování.

Takhle nízko byly úroky u hypoték naposledy na konci roku 2017. „Podle našeho názoru není v dohledné době žádný relevantní důvod, aby se trend otočil,“ říká Jiří Sýkora, specialista oddělení produktového managementu společnosti Fincentrum & Swiss Life Select.

Letošní rok přitom začal zdražováním: Zatímco v prosinci dosahoval průměrný úrok 2,34 %, na konci března už 2,44 %. Pak ale „peníze začaly zlevňovat“ kvůli koronavirové krizi. Česká národní banka snížila svou základní úrokovou sazbu postupně z 2,25 % na nynějších 0,25 %.

![]() Zdroj: Fincentrum Hypoindex

Zdroj: Fincentrum HypoindexVývoj průměrné úrokové sazby hypoték od roku 2003.

Navzdory epidemii a souvisejícím omezením hypoteční trh zlomil jeden rekord: Červenec se s objemem poskytnutých hypoték ve výši téměř 21,6 miliardy korun stal nejsilnějším sedmým měsícem v historii. Meziročně se objem poskytnutých hypoték zvýšil o víc než šest miliard korun a oproti červnu o víc než 650 milionů korun.

Stejně jako objemy poskytnutých hypoték rostly v červenci i počty poskytnutých hypoték. Banky podle Hypoindexu sjednaly 7867 hypoték, což je meziročně o 1252 hypoték víc a oproti červnu letošního roku o 246 hypoték víc.

Koronavirová omezení měla na hypoteční trh výrazný dopad především v květnu, který byl s 6203 prodanými hypotékami nejslabším květnem za posledních deset let. I tak může být celý letošní rok rekordní.

Za prvních sedm měsíců banky poskytly hypoteční úvěry za více jak 131 miliard korun. To je úroveň rekordních let 2016 a 2017. Letos se prodává méně hypoték než tehdy, ale výrazně vyšší je jejich průměrná částka, protože stále rostou ceny bytů.

Platí to i přesto, že průměrná výše hypotéky v červenci poprvé od února roku 2019 klesla. Může jít ale jen o krátký výkyv; pokles je nízký, konkrétně o 3677 korun na 2 745 277 korun. „Pokles průměrné hypotéky může naznačovat, že ceny nemovitostí klesají. Na závěry je ale ještě příliš brzy,“ říká Sýkora.

Co tu ještě máme?

Jiří Hovorka

O osobních financích píše od roku 2009. Začínal v Měšci, pak se stejným tématům věnoval v Aktuálně.cz, po sloučení s vydavatelstvím Economia se jeho texty objevovaly i v Hospodářských novinách. Dlouhodobě se věnuje důchodům,... Další články autora.

Sdílejte článek, než ho smažem