Vládní úředníci včera schválili celý balíček daňových opatření. Firmy budou například moci platit zaměstnancům cestu do práce a náklady si odečíst z daní. Zkrátka nezůstanou ani živnostníci, pro které je připravena možnost zvýšit tzv. výdajové paušály, které si odečítají od příjmu, na 50 %. Řada z nich to jistě s vidinou úspory času na komplikované administrativě přivítá. Návrh daňových změn má ještě další části, my se ovšem budeme věnovat především těm, které se týkají fyzických osob.

Úpravy, které čekají daň z příjmu, jsou čtyři:

1) Snížení sazby daně v 1. pásmu, z 15 % na 12 %,

2) valorizace prvního daňového pásma, tedy zvýšení ročního příjmu, který bude 12% sazbou zdaňován, ze 109 200 Kč na 121 200 Kč (zvyšuje se tedy šance, že vaše mzda bude daněna touto nízkou sazbou),

3) snížení sazby daně ve 2. pásmu, z 20 % na 19 % (horní hranice daňového pásma přitom zůstává stejné, rozmezí tedy bude od 121 200 do 218 400 Kč),

4) nahrazení nezdanitelné části, která se odečítá od daňového základu, slevou na dani (univerzální odpočet 38 040 Kč by tedy měla nahradit přímá sleva na dani) ve výši 7 200 Kč.

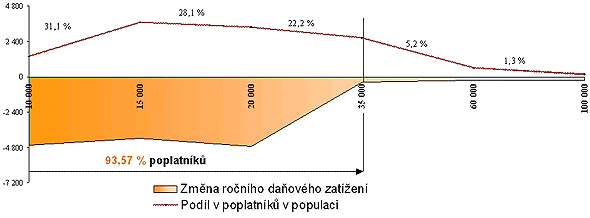

Podívejme se, co bude podle Ministerstva financí (MFČR) tato změna znamenat pro různé příjmové skupiny.

Zdroj: MFČR

Je zřejmé, že jde o největší snížení daně z příjmu fyzických osob od roku 1993, které by mělo zasáhnout většinu obyvatel (podle MFČR až 90 %). O kolik více nám konkrétně zůstane v peněženkách?

| Daňová úspora podle Sobotkova návrhu |

| Hrubá mzda |

Měsíční úspora |

Roční úspora |

| 10 000 |

387 |

4 644 |

| 15 000 |

349 |

4 188 |

| 20 000 |

393 |

4 716 |

| 25 000 |

240 |

2 880 |

| 30 000 |

241 |

2 892 |

| 35 000 |

30 |

360 |

| 60 000 |

20 |

240 |

Zdroj dat: MF ČR

|

Zakopaný pes je jinde

Z tabulky je zřejmé, že na návrhu by nejvíce vydělali lidé s příjmem 20 000 Kč měsíčně. Od této hranice přínos výrazně klesá a lidé, kteří berou měsíčně 35 tisíc a víc prakticky žádnou změnu nezaznamenají. Návrh je zcela zřejmě konkurenční ke koncepci rovné daně, kterou chce prosadit největší opoziční strana ODS. U té by ovšem tato "křivka" byla opačná. Podle výpočtů ekonomů z Patria Finance by výhodnost rovné daně alá ODS (tedy s odčitatelnou položkou ve výši 6 000 Kč) rostla od nejnižších příjmových skupin k nejvyšším.

Snaha triumfovat v boji o voliče z vládního návrhu ční možná příliš. Je jistě pozitivním posunem oproti minulým rokům, že se předvolební boj začíná vést o konkrétní věci a že už nás snad politici ušetří hloupých a zbytečných kampaní v duchu "kdo nejde s námi, míří zaručeně do pekel" atd. Zcela určitě je také chvályhodné, že vláda chce snížit daňové zatížení obyvatel této země. Když se ovšem podíváme na následující tabulku, zjistíme, že hlavní problém českého daňového systému leží někde jinde.

| Výše celkového zdanění a struktura daní v EU v roce 2003 |

|

Daňové příjmy |

Nepřímé daně |

Přímé daně |

Sociální pojištění |

| v % HDP |

v % celkových daňových příjmů |

| EU25 |

41,5 |

33,8 |

31,6 |

34,5 |

| EU15 |

41,8 |

33,4 |

32,2 |

34,4 |

| EMU |

42,2 |

32,8 |

29 |

38,2 |

| Belgie |

48,1 |

28,8 |

36,5 |

34,6 |

| Česká republika |

36,2 |

31,4 |

27 |

41,4 |

| Německo |

41,7 |

29,7 |

25,9 |

44,4 |

| Estonsko |

33,4 |

39,3 |

26,1 |

34,5 |

| Francie |

45,7 |

34,1 |

25,8 |

40,2 |

| Irsko |

31,2 |

41,4 |

39,5 |

19,1 |

| Kypr |

34,3 |

49,4 |

29,4 |

21,2 |

| Maďarsko |

39,2 |

42,3 |

25 |

32,7 |

| Polsko |

35,8 |

41,8 |

19,7 |

38,5 |

| Portugalsko |

38,1 |

41,9 |

24,6 |

33,5 |

| Slovinsko |

40,3 |

41,6 |

20,8 |

37,6 |

| Finsko |

45,1 |

31,9 |

41 |

27,1 |

Zdroj dat: Eurostat

Tabulku s údaji všech členských zemí EU naleznete na tomto místě. |

Od přímých daní k nepřímým

Naším největším problémem tedy není výše daňového zatížení, celková daňová kvóta je ve srovnání s průměrem EU či eurozóny dokonce znatelně nižší. Na co by se ovšem politici měli soustředit především, je struktura daňového systému. Z tabulky je jasně vidět, že Česko má oproti jiným státům jeden z největších podílů tzv. přímých daní na celkovém daňovém inkasu, ovšem včetně pojištění na sociální zabezpečení. Hůře než my jsou na tom z tohoto pohledu už jen Finsko, Belgie a Německo.

Některé ekonomické teorie říkají, že zejména přímé daně podvazují motivaci k práci a podnikání. Spolupůsobení relativně štědrých sociálních dávek pak má za následek fakt, že lidé raději zvolí sociální dávky než nabízenou práci, která by jim přinesla prakticky stejné peníze. A český sociální systém touto tzv. pastí chudoby už dnes skutečně trpí (docházejí k tomu např. Ondřej Schneider a Tomáš Jelínek z Institutu pro sociální a ekonomické analýzy ve studii nazvané Český sociální systém a past chudoby). Skupiny s vysokými příjmy pak mají zase mimořádnou motivaci vymyslet jak na to, aby se placení daní mohly vyhnout nebo aby je mohly platit v jiné zemi s nižším daňovým zatížením.

Kam by tedy měli politici napřít svou "daňovou aktivitu" je poměrně jasné. Mělo by dojít ke zvýšení podílu nepřímých daní a naopak k poklesu podílu daní přímých. Jasné je ale zároveň i to, že změna struktury daňového systému volebním trhákem pro většinu lidí není, proto nejspíš nebude ani pro politiky. Buďme nicméně rádi alespoň za tento bezesporu chvályhodný krok a doufejme, že budou následovat další. Vládní návrh v každém případě musí projít celým legislativním procesem, tzn. přes Poslaneckou sněmovnu a Senát až k prezidentovi. Čeká ho tedy ještě nelehká cesta.

Co si myslíte o vládním návrhu? Co byste s daňovým systémem provedli vy?

Diskuze

Příspěvek s nejvíce kladnými hlasy

24. 6. 2005 12:01, hugo

Dušane, máš dobře vyvinuté sociální cítění s prvky komunistické ideologie. Můžeš psát, co chceš a obalovat to poučkami, či frázemi a doplňovat zahraničními zkušenostmi, ale pořád je to ten samý nesmysl. Úloha státu je jiná, než řídit, organizovat, diktovat, regulovat, podnikat a konečně i plánovat život každého jedince. To tu už bylo a nemám zájem o repete. Kapišto?

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

24. 6. 2005 11:14, Jirka

Jistě, nepsal jste o regulacích. Psal jste o tom, jak ekonomiku ovlivňují různé formy odložení spotřeby. Já jsem reagoval v tom smyslu, že do tohoto Vámi zmíněného faktu státu nic není. Stát tu není proto, aby se pletl do ekonomiky. A daně tu nejsou proto, aby ekonomiku regulovaly. Bohužel je k tomu účelu stát používá a Vy sám zde prosazujete daň z nemovitostí jakožto regulační nástroj pro omezení spekulací s nemovitostmi. Spekulace s nemovitostmi jsou součástí tržní ekonomiky. Nemám nejmenší pocit, že bych byl neobjektivní. Možná píši pro Vás trochu nesrozumitelně. Pak se omlouvám.:-)

P.S.: Jaké znáte daně mimo přímých a nepřímých? Já myslím, že jsou buďto přímé nebo nepřímé podle způsobu výběru. Přímé odvádí přímo poplatník, k jehož příjmu či majetku se vztahuje základ daně (daň z příjmu, nemovitostí, dědická, darovací). Nepřímé odvádí obchodník, který daň vybírá od zákazníků (daň spotřební, DPH).

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (81 komentářů) příspěvků.