Akcie globálně působících firem představují z dlouhodobého pohledu jeden z nejspolehlivějších způsobů, jak se chránit před inflací – podobně jako nemovitosti, půda a jiné hmotné investice.

Ceny akcií na burzách sice krátkodobě někdy výrazně kolísají a mívají i ztrátové roky, ale na delším časovém horizontu rostou s inflací, a navíc generují ze zisku dividendy. Proto by akcie spolu s nemovitostmi měly tvořit základ každého dlouhodobého portfolia investic.

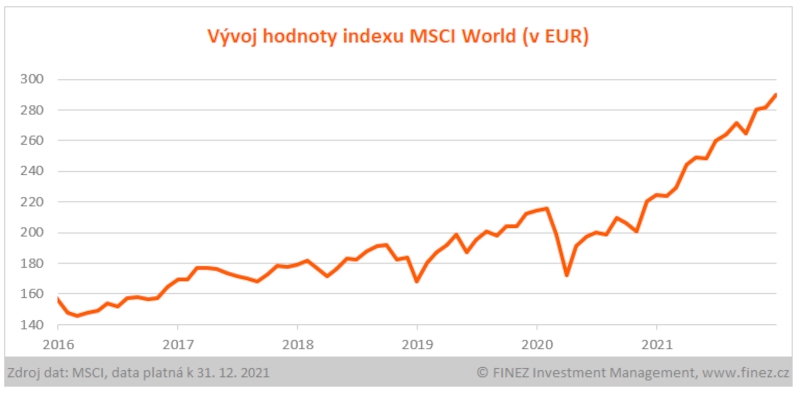

V uplynulém roce nám začala výrazně stoupat inflace, a to nejen u nás, ale po celém světě. Takové prostředí akciím zpravidla svědčí a bylo tomu tak i v roce 2021, který byl pro akcie jeden z nejúspěšnějších v historii. Hodnota souhrnného indexu MSCI World, který se snaží zachytit vývoj akcií v celém světě, loni stoupla o 29 %.

![]() Zdroj: FINEZ

Zdroj: FINEZPohled do regionů

Ještě lépe se vedlo akciím na pražské burze, která se zařadila mezi nejvýkonnější trhy v roce 2021. Hodnota indexu PX, složeného z 11 titulů obchodovaných na pražské burze, stoupla v uplynulém roce o 39 % a dostala se na nejvyšší úroveň od roku 2008. Se započtením dividend stoupla hodnota indexu PX na nové historické maximum.

Hlavní zásluhu na loňském růstu mají akcie společnosti ČEZ (+61 %), která by potenciálně měla v příštích letech těžit z dražších cen elektřiny. A také akcie bank, kterým nyní svědčí rostoucí úrokové sazby a obnovená výplata dividend.

Zhodnocení vybraných akciových indexů za rok 2021 |

| PX (v CZK) | 39 % |

| MSCI World (v EUR) | 29 % |

| S&P 500 (v USD) | 27 % |

| MSCI Europe (v EUR) | 22 % |

| MSCI Emerging Markets (v EUR) | 3 % |

| Zdroj dat: MSCI, S&P Dow Jones Indices, BCPP. Do uvedeného zhodnocení se nepočítají dividendy. |

Nedařilo se tolik akciím na rozvíjejících se trzích. Respektive, jak kde. Třeba v Rusku (+22 %), Indii (+35 %) nebo Mexiku (+29 %) jsou výsledky podobné jako v Evropě a USA. Ale velký propad postihl akcie v Číně (-17 %) a Brazílii (-18 %). Takže hodnota celého indexu MSCI Emerging Markets zůstala prakticky na stejné úrovni jako před rokem.

Pět nejvýkonnějších trhů v roce 2021 |

| Kazachstán | 94 % |

| Botswana | 92 % |

| Libanon | 91 % |

| Spojené arabské emiráty | 55 % |

| Rakousko | 48 % |

Pět nejztrátovějších trhů v roce 2021 |

| Peru | -16 % |

| Čína | -17 % |

| Brazílie | -18 % |

| Pákistán | -25 % |

| Turecko | -26 % |

| Zdroj dat: MSCI. Zhodnocení je v eurech a bez dividend. |

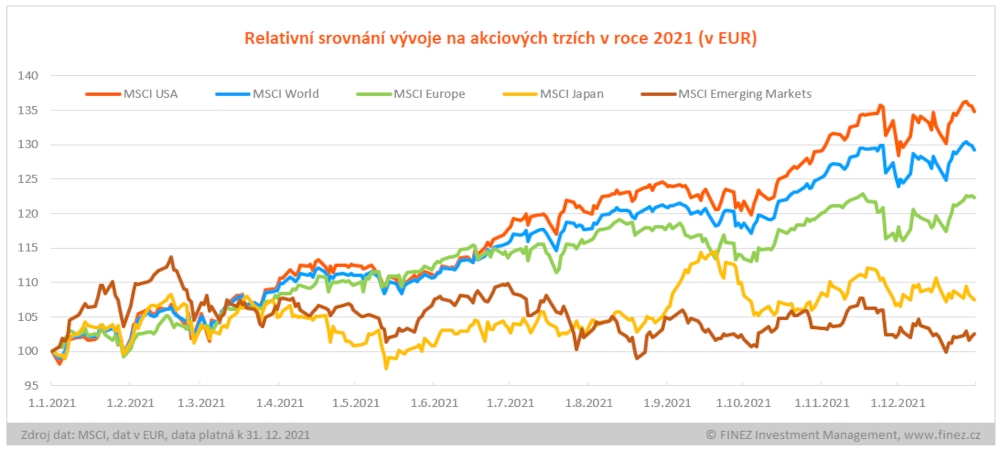

V relativním srovnání tedy akcie na rozvinutých trzích (index MSCI World) tentokrát výrazně předčily akcie na rozvíjejících se trzích (index MSCI Emerging Markets). A v rámci rozvinutých trhů opět dominovaly akcie v USA, které svou výkonností porazily Evropu i Japonsko.

![]() Zdroj: FINEZ

Zdroj: FINEZNejvětší jsou ještě větší

Výnosy akcií v USA tradičně táhly zejména velké technologické firmy. Z hlavních gigantů se dařilo nejvíce akciím společnosti Alphabet (+65 %), Microsoft (+51 %) a Tesla (50 %). Společně s akciemi Apple a Amazon těchto pět největších technologických gigantů již pokořilo hranici jednoho bilionu dolarů v tržní kapitalizaci a šestá společnost, Meta Platforms (Facebook), k tomu nemá daleko.

Tržní hodnota společnosti Apple (+34 %) se už dokonce blíží třem bilionům dolarů. Na paty jí šlape Microsoft, jehož hodnota nyní vychází na dva a půl bilionu dolarů. A následuje Alphabet (Google) s hodnotou kolem dvou bilionů dolarů.

Deset největších firem podle tržní kapitalizace |

| Apple | 2997 miliard USD |

| Microsoft | 2536 miliard USD |

| Alphabet (Google) | 1992 miliard USD |

| Amazon | 1748 miliard USD |

| Tesla | 1156 miliard USD |

| Meta Platforms (Facebook) | 964 miliard USD |

| Nvidia | 758 miliard USD |

| Berkshire Hathaway | 731 miliard USD |

| Taiwan Semiconductor Manufacturing | 618 miliard USD |

| JPMorgan Chase | 478 miliard USD |

| Zdroj: Yahoo Finance, data k 3. 1. 2022 |

S narůstající mocí a vlivem na veřejné mínění se ale největší společnosti stávají trnem v oku jiných lidí, kteří touží po moci – politiků. Vzhledem k tomu, jak nízké daně navíc tyto firmy odvádějí, budou zcela jistě sílit tlaky na jejich přísnější regulaci, vyšší zdanění a také rozštěpení na menší firmy v zájmu větší konkurence na trhu.

Rostou napříč trhem

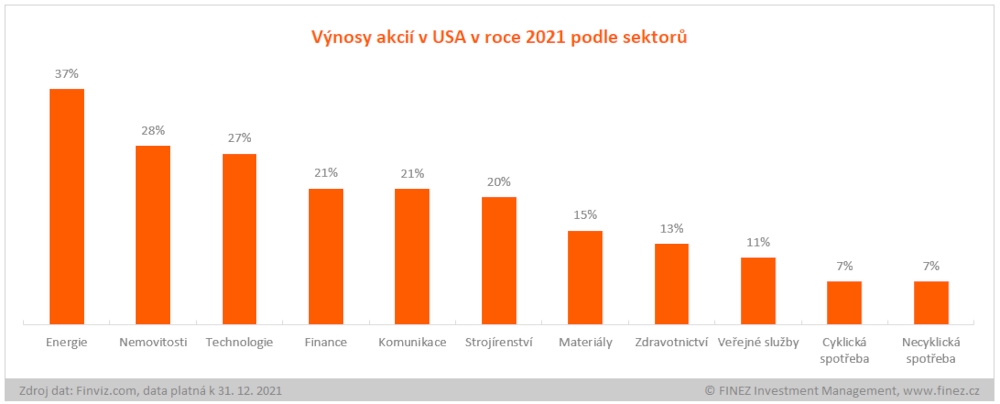

Dařilo se akciím prakticky na všech frontách, napříč všemi sektory. Nejvyšší zisky v průměru zaznamenaly akcie těžařů ropy a plynu v energetickém sektoru, konkrétně třeba Devon Energy (+179 %), Marathon Oil (+146 %), ConocoPhillips (+80 %) nebo Exxon Mobil (+48 %). Skvěle si vedly nemovitostní trusty (tzv. REITs), například Simon Property (+87 %).

Mezi největší skokany uplynulého roku se díky vakcínám proti covidu zařadili také akcie některých farmaceutických a biotechnologických firem, ačkoliv celý sektor zdravotnictví měl spíše podprůměrné výsledky. Dařilo se však akciím společnosti BioNTech (+216 %), Moderna (+143 %) a Pfizer (+60 %).

Nadprůměrný růst zaznamenaly také akcie automobilek. Kromě Tesly se ještě více dařilo akciím společnosti Ford (+136 %). Nezaostaly ani akcie General Motors (+41 %) nebo německá automobilka Daimler (+41 %). Podprůměrný výnos přinesly akcie Volkswagenu (+16 %).

Velmi se dařilo také různým těžařům a zpracovatelům materiálů nebo ocelářům. Například společnostem Nucor (+ 115 %) nebo Arcelor Mittal (+49 %). Pozadu nezůstaly ani velké bankovní domy, například Société Générale (+77 %), ING Group (+60 %), Wells Fargo (+59 %), Erste Group (+55 %), Bank of America (+47 %) nebo BNP Paribas (+41 %).

![]() Zdroj: FINEZ

Zdroj: FINEZJsou akcie drahé?

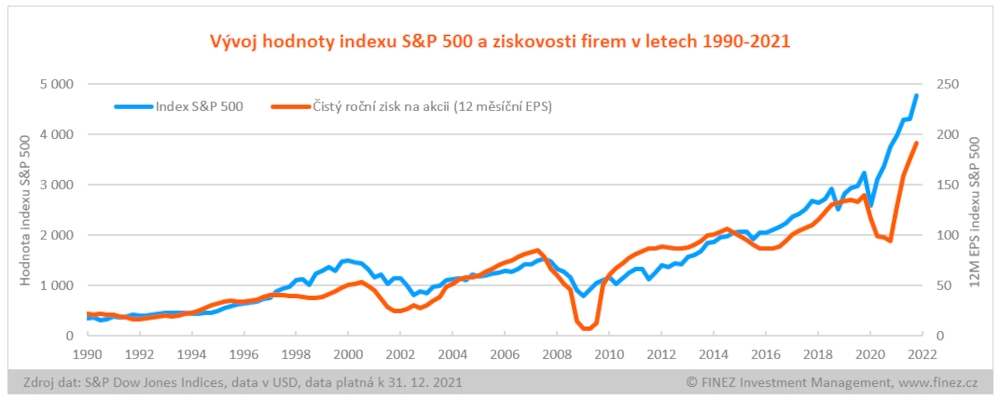

Před rokem jsem zastával názor, že vývoj na akciových trzích začíná být odtržený od ekonomické reality. Ještě v létě jsem měl dojem, že akcie jsou předražené. Ale v posledních měsících se ukazuje, že růst cen akcií má své opodstatnění – firmám v uplynulém roce totiž v průměru výrazně stouply tržby a zisky.

Loňské tempo růstu akciových trhů více méně kopíruje růst ziskovosti firem, který předčil veškerá očekávání ekonomů. Všichni jsme tušili, že se po covidu projeví do výsledků odložená spotřeba a dojde k rychlému oživení ekonomiky a nárůstu inflace. Ale málokdo čekal až takové tempo růstu.

![]() Zdroj: FINEZ

Zdroj: FINEZKdyž porovnáme tržní hodnotu firmy s jejími čistými ročními zisky, dostaneme ukazatel P/E (price/earnings). To samé lze udělat i pro celý trh nebo akciový index. Konkrétně v případě indexu S&P 500, sestaveného z pětistovky největších veřejně obchodovaných amerických akcií, vychází nyní ukazatel P/E na 25.

Jinými slovy, v průměru si kupujete podíl na firmě za 25násobek jejích ročních zisků. To není zrovna málo, ale odpovídá to průměru posledních 20 let. Ještě v létě vycházel ukazatel P/E pro index S&P 500 na 30 a před rokem na 40. Díky výraznému růstu ziskovosti firem v uplynulém roce se ale ocenění akcií dostalo zase do „normálních kolejí“. Takže můžeme konstatovat, že akcie jsou drahé, ale nejsou předražené.

![]() Zdroj: FINEZ

Zdroj: FINEZZajímavé také je srovnání amerického trhu se zbytkem světa. Poměrem k ziskům firem a také k účetní hodnotě jsou akcie v Evropě nadále výrazně levnější než v USA. Ještě levnější jsou v průměru akcie na rozvíjejících se trzích. V levnějším ocenění se odráží očekávání pomalejšího tempa růstu ziskovosti v budoucích letech, což vychází z historie. Posledních deset let rostly firmám v USA zisky výrazně rychleji než podnikům v Evropě nebo Číně, potažmo pak výrazně rychleji rostly i ceny akcií amerických firem.

Zda tomu tak bude nadále, těžko odhadovat. Každopádně aktuální názor investorů je takový a odráží se v ochotě kupovat akcie amerických firem za mnohem větší násobky zisků než akcie evropských firem, neřku-li firem na rozvíjejících se trzích. A to se ve finále projevuje i na výnosech z dividend, které firmy vyplácejí ze zisku akcionářům. Zatímco u akcií v USA nyní vychází dividendový výnos na pouhých 1,3 %, u akcií v Evropě je dvojnásobný.

Fundamentální ukazatele vybraných akciových indexů |

| Index MSCI | P/E | P/B | Dividendový výnos |

| MSCI World | 21,87 | 3,26 | 1,71 % |

| MSCI USA | 25,07 | 4,88 | 1,31 % |

| MSCI Europe | 17,13 | 2,07 | 2,61 % |

| MSCI Emerging Markets | 13,93 | 1,84 | 2,4 % |

| Zdroj: MSCI, data platná k 30. 11. 2021 |

Co čekat od akcií v roce 2022

Výnosy akcií v roce 2021 byly mimořádné. Takové tempo růstu cen akcií je samozřejmě neudržitelné. Na druhou stranu pohledem na růst tržeb a ziskovosti jednotlivých firem v uplynulém roce musíme konstatovat, že ocenění akcií není až tak přepálené, jak se dosud zdálo. Pokud se tedy nestane něco neočekávaného, co by uvrhlo svět do ekonomické recese, mělo by se všeobecně akciím nadále dařit. Stát se však může ledacos (lockdown, války, energetický blackout, nedostatek surovin atd.).

Je každopádně potřeba počítat s větší volatilitou než v uplynulém roce. U akcií bývá naprosto normální, že občas nějaká zpráva spustí lavinu výprodejů a přijde korekce třeba i o 10 až 15 %. V minulém roce jsme nezažili pokles větší než 5 %, to není úplně standardní.

Také je potřeba počítat s tím, že tempo růstu ziskovosti firem bude klesat. Hlavní efekt postcovidového oživení už je za námi. Nyní bude klíčové, jak se která firma popere s inflací. Všeobecně se ale dá očekávat, že v průměru tržby i ziskovost firem minimálně s inflací porostou, takže by měly růst i ceny akcií. Akorát pomalejším tempem než loni.

Když to shrnu, dle mého názoru budou akcie jako celek příští rok méně atraktivní, ale nadále má smysl je dlouhodobě držet. Více se zase začnou rozevírat nůžky mezi jednotlivými firmami, ale osobně nedovedu odhadnout, komu se bude dařit lépe a komu hůře, takže se raději budu držet diverzifikovaného portfolia akcií velkých zavedených společností, které dle mého názoru dělají něco smysluplného a dělají to dobře.

Alternativně ještě jednodušší řešení je dlouhodobě pravidelně nakupovat nějaký globální akciový fond nebo ETF fond kopírující index MSCI World, popř. S&P 500, a více se krátkodobým vývojem na akciových trzích netrápit.

Jan Traxler

Privátní investiční poradce a partner Long Capital. Založil investiční fond Otakar. Je odborným garantem portálů Nemovitostní-fondy.cz a FKI-fondy.cz. Investičnímu poradenství se aktivně věnuje od roku 2004. Patří mezi průkopníky... Další články autora.

Sdílejte článek, než ho smažem