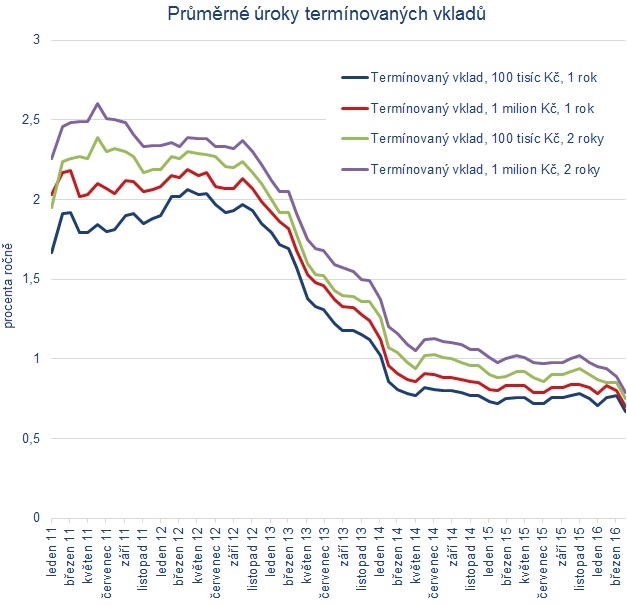

Minulý týden jsme psali o trvajícím prudkém sešupu úroků spořicích účtů. Sazby blížící se nule zřejmě nejednoho spořitele přimějou ohlížet se po výnosnější alternativě. První na ráně jsou přirozeně termínované vklady. Když bance nebo kampeličce dáte na určitou dobu k dispozici své peníze a slíbíte, že na ně celý domluvený čas nesáhnete, výměnou dostanete o něco vyšší úrok. Ani ten už ale dneska – až na pár výjimek – není žádné terno.

Banky peníze nechtějí

Banky mají peněz od klientů dost a s vidinou toho, že za uložení peněz u České národní banky budou možná brzy platit, o další vklady rozhodně nestojí. Rychlé snižování úrokových sazeb se proto týká všech spořicích nástrojů včetně termínovaných vkladů. „Sazby na termínovaných vkladech se v posledním čtvrtroce snižovaly, a u některých bank opravdu radikálně, klidně i o polovinu předchozí hodnoty. Příkladem budiž Sberbank, u které sazba na termínovaném vkladu klesla z 0,4 až na 0,15 procenta. Wüstenrot hypoteční banka pak snižovala z 0,6 na 0,3 procenta,“ popisuje dění na trhu šéfredaktor portálu Finparáda.cz Zdeněk Bubák.

Zároveň připomíná, že na průměrnou výši úrokových sazeb mělo vliv i ukončení nabídky Citibank pro retailovou klientelu. Protože její sazba na termínovaných vkladech byla nulová, tak se opticky průměrná sazba v březnu zvýšila. Se skutečným nárůstem sazeb na termínovaných vkladech to ale bohužel nemělo nic společného.

Nabídka zajímavě úročených termínovaných vkladů se navíc zúžila o produkty ERB Bank, které ČNB přijímání vkladů zarazila. V našem žebříčku nejlépe úročených termínovaných vkladů přitom dlouhodobě bodovala.

Šance pro kampeličky

Zaujmout klienty termínovanými vklady se snaží aspoň některé kampeličky a nabízejí výrazně vyšší úrokové sazby než zbytek trhu. Ostatně po změně zákona o fungování spořitelních a úvěrních družstvech jim nic jiného než udržování vyšších úroků zřejmě nezbývá.

Novela zákona o spořitelních a úvěrních družstvech, kterou společnými silami prosadily Ministerstvo financí a Česká národní banka, totiž kampeličkám pořádně komplikuje život. Od půlky loňského roku se členům družstva může úročit jen desetinásobek členského vkladu. Pokud tedy budete chtít na spořicí účet nebo termínovaný vklad u některé kampeličky vložit sto tisíc, počítejte, že z peněženky budete muset vytáhnout navíc deset tisíc korun na členský vklad. Ten je sice vratný, ale nezhodnocuje se úrokovou sazbou, nýbrž na základě hospodaření družstva. Navíc – a to je ten fígl – se ho netýká pojištění vkladů, takže o něj v případě krachu můžete přijít.

Budou ale klienti pro pár desetinek úroku toto riziko akceptovat? „V poslední době, kdy úroky obecně klesly k nule, pozoruji přesun klientů k rizikovějším investicím, podstupovaná rizika si ale neuvědomují. Viz právě vyhledávání kampeliček, které sice zhodnocují asi o jedno procento víc než banky, ale hrozí přitom ztráta deseti procent vkladu,“ říká portfolio manažer Partners investiční společnosti Martin Mašát. Podobného názoru je i Zdeněk Bubák: „Klienti na vyšší sazby budou slyšet. Vyšší členský vklad a chybějící pojištění části vkladu může být problém, ale pokud bude rozdíl mezi sazbou kampeličky oproti bankám výrazný, lidé své peníze kampeličce svěří.“ Není se ovšem čemu divit. Pokud máte peníze a hledáte způsob, jak je bezpečně uložit, aby se navíc pokud možno zhodnocovaly, na finančním trhu ho jen tak nenajdete. Výhodná možnost může být ještě stále stavební spoření – a pak už zbývají investice. Konzervativní podílové fondy ovšem dnes mívají mizivé výnosy – státní dluhopisy vyspělých zemí mají výnosy kolem nuly, nebo dokonce pod nulou.

Srovnání termínovaných vkladů

Náš tradiční žebříček nejlépe úročených ročních a dvouletých termínovaných vkladů jsme vždy sestavovali pro úložky sto tisíc a jeden milion korun. Novela zákona o spořitelních a úvěrních družstvech nás donutila ke změně. Aby byl žebříček dostatečně transparentní a přehledný, budeme tentokrát porovnávat úložky 110 tisíc a 1,1 milionu korun. Bankám bude vždy úročena celá částka. Kampeličkám desetitisícový, respektive stotisícový členský vklad nebudeme úročit.

Kam uložit na rok a na dva 110 tisíc korun?

Při úložce sto deset tisíc korun se dočkáte nejvyšších úrokových sazeb u spořitelního družstva ANO. U ročního termínovaného vkladu si přijdete na úrok 2,55 procenta, což znamená navýšení původního vkladu o 2168 korun. Dvouletý termínovaný vklad vám ANO spořitelní družstvo ročně zhodnotí o 2,8 procenta, takže si za dva roky připíšete i po zdanění výnosů 4760 korun.

Stříbrnou příčku obsadila v obou kategoriích další kampelička Artesa. U ní dostanete úrok jen o pět setin procenta nižší – tedy 2,5 a 2,75 procenta. Po roce vám vklad naroste o 2125 korun, po dvou letech o 4759 korun.

Na třetím místě našeho žebříčku nejlépe zhodnocených termínovaných vkladů je opět Ano spořitelní družstvo. Tentokrát se svým alternativním produktem Termínovaný vklad ANO PRO start. Ten sice nabízí o tři desetiny procenta nižší zhodnocení než klasický termíňák u téže kampeličky, na rozdíl od něj vám ale budou peníze na účet připsány hned. Na zhodnocení tak nemusíte čekat rok, respektive dva roky, což se může některým klientům hodit.

Pozor ale, ANO spořitelní družstvo minulý týden vyhlásilo, že od 1. května bude snižovat úrokové sazby ročních, dvouletých a tříletých termínovaných vkladů. O kolik půjdou dolů, se ještě neví. Jisté je, že pokud budete chtít dosáhnout na sazby uvedené v naší tabulce, musíte v této instituce uložit peníze do konce dubna.

Banka/kampelička | Produkt | Úrok (%) | po roce (Kč) | Úrok (%) | po dvou letech (Kč) |

ANO spořitelní družstvo | Termínovaný vklad ANO PRO zhodnocení | 2,55 | 112 167,50 | 2,80 | 114 759,93 |

Artesa | Termínovaný vklad Artesa STANDARD | 2,50 | 112 124,97 | 2,75 | 114 675,07 |

ANO spořitelní družstvo | Termínovaný vklad ANO PRO start | 2,25 | 111 912,50 | 2,50 | 114 249,93 |

Creditas | Termínovaný vklad CREDITAS | 2,20 | 111 869,97 | 1,75 | 113 739,93 |

Zuno Bank | Vklad | 1,05 | 110 981,75 | 1,05 | 111 963,50 |

Peněžní dům | Termínovaný vklad | 1,10 | 110 935,03 | 1,35 | 112 295,00 |

Expobank | IQ MAXI vklad | 0,80 | 110 747,97 | 1,00 | 111 870,07 |

Oberbank | Oberbank Termínovaný vklad TOP JISTOTA | 0,70 | 110 654,53 | 0,80 | 111 402,50 |

Equa bank | Termínovaný vklad | 0,50 | 110 467,47 | 0,70 | 111 312,94 |

Fio banka | Termínovaný vklad s obnovou | 0,50 | 110 467,47 | 0,60 | 111 122,00 |

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu. U kampeliček se neúročí desetitisícový členský vklad.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

Kam uložit na rok a na dva 1,1 milionu korun?

I majetnějším střadatelům, kteří si můžou dovolit odložit přes milion korun, nabídne nejvyšší zhodnocení ANO spořitelní družstvo. K úložce 1,1 milionu vám po roce přidá 21 675 korun. Po dvou letech dokonce 47 600 korun.

Druhá pozice patří družstevní záložně Artesa. Ta ve zhodnocení opět zaostává jen o setinky procenta. Po roce vám na termínovaném vkladu k úložce 1,1 milionu připíše 21 250 korun, po dvou letech 46 750 korun.

Bronz patří stejně jako u nižších úložek Termínovanému vklad ANO PRO start, u kterého se vám ale připíše na účet zhodnocení okamžitě. Následuje další kampelička Creditas. Až na šestém místě u ročních vkladů a pátém u dvouletých je nejlepší banka v našem žebříčku – J&T banka s úrokem 1,1 a 1,4 procenta.

Stejně jako u ročních termínovaných vkladů platí i zde upozornění, že od 1. května sníží lídr našeho žebříčku své úrokové sazby.

Banka/kampelička | Produkt | Úrok (%) | po roce (Kč) | Úrok (%) | po dvou letech (Kč) |

ANO spořitelní družstvo | Termínovaný vklad ANO PRO zhodnocení | 2,55 | 1 121 675,00 | 2,80 | 1 147 599,93 |

Artesa | Termínovaný vklad Artesa STANDARD | 2,50 | 1 121 249,97 | 2,75 | 1 146 750,07 |

ANO spořitelní družstvo | Termínovaný vklad ANO PRO start | 2,25 | 1 119 125,00 | 2,50 | 1 142 499,93 |

Creditas | Termínovaný vklad CREDITAS | 2,20 | 1 118 699,97 | 1,75 | 1 137 399,93 |

Peněžní dům | Termínovaný vklad | 1,25 | 1 110 625,03 | 1,50 | 1 125 500,00 |

J&T banka | Clear Deal Termínovaný vklad | 1,10 | 1 110 284,97 | 1,40 | 1 126 335,69 |

Zuno Bank | Vklad | 1,05 | 1 109 817,50 | 1,05 | 1 119 635,00 |

Expobank | IQ MAXI vklad | 0,80 | 1 107 479,97 | 1,00 | 1 118 700,07 |

Oberbank | Oberbank Termínovaný vklad TOP JISTOTA | 0,70 | 1 106 545,03 | 0,80 | 1 114 959,93 |

Equa bank | Termínovaný vklad | 0,50 | 1 104 674,97 | 0,70 | 1 113 128,93 |

Fio banka | Termínovaný vklad s obnovou | 0,50 | 1 104 674,97 | 0,60 | 1 111 220,00 |

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu. U kampeliček se neúročí desetitisícový členský vklad.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

Sdílejte článek, než ho smažem