Češi mají dost úspor a neumějí s nimi příliš nakládat. Česká spořitelna si proto řekla, že jim s nimi trochu pomůže. Od letošního léta klientům nabízí vedle spořícího účtu Šikovného spořeníi zdarma novou poradenskou službu na přepážkách s názvem Program spořenía investování.

Tento program funguje pro kohokoli nad 18 let včetně cizinců, a to bezplatně. Podle České spořitelnyse má jednat o jednoduchou formu finančního poradenství, která je založená na pravidelném spoření menších částek. „Klient získá nastavení pravidelného spoření tak, aby měl v pravý čas potřebnou částku, a to při maximálním využití produktů se státní podporou,“ uvádí banka.

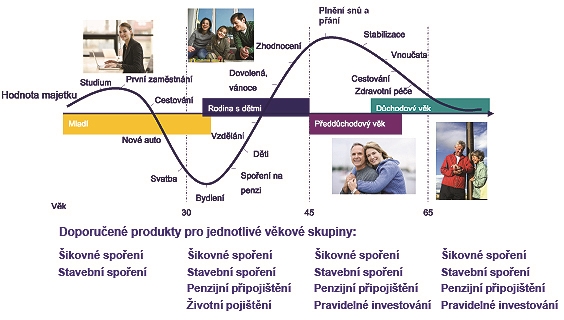

Program spoření a investování má klientům nabízet nejen krátkodobé a střednědobé rozložení úspor, ale současně má zahrnovat i dlouhodobý finanční plán. Vše by měly pokrývat čtyři oblasti nazvané rezerva, přání , budoucnost, zajištění. Doporučení pro optimální finanční rezervu má krýt potřebu rodiny v horizontu jednoho až dvou let a klient by měl pro tento účel mít produkt Šikovné spoření. Střednědobý plán „Přání“ má umožnit lepší zhodnocení klientových peněz na zhruba šest let tak, aby si klient dokázal naspořit třeba na auto, jazykový kurz nebo novou kuchyň. Tyto cíle má splnit kombinace stavebního spořenía pravidelného investování (při našem testu šlo o investice do podílového fondu peněžního trhu). Oblast „Budoucnost“ má umožnit zachování klientovi životní úrovně v důchodovém věku a Spořitelna proto doporučuje penzijní připojištění. „Zajištění“ má optimálně zabezpečit klienta s rodinou před nepříznivými situacemi, a to pomocí produktu Životní pojištěníFlexi.

Finanční plán pro různé generace od České spořitelny

Takto postavený poradenský program by nemusel vypadat špatně. V reálu je ale poradenství poněkud „mělké“.

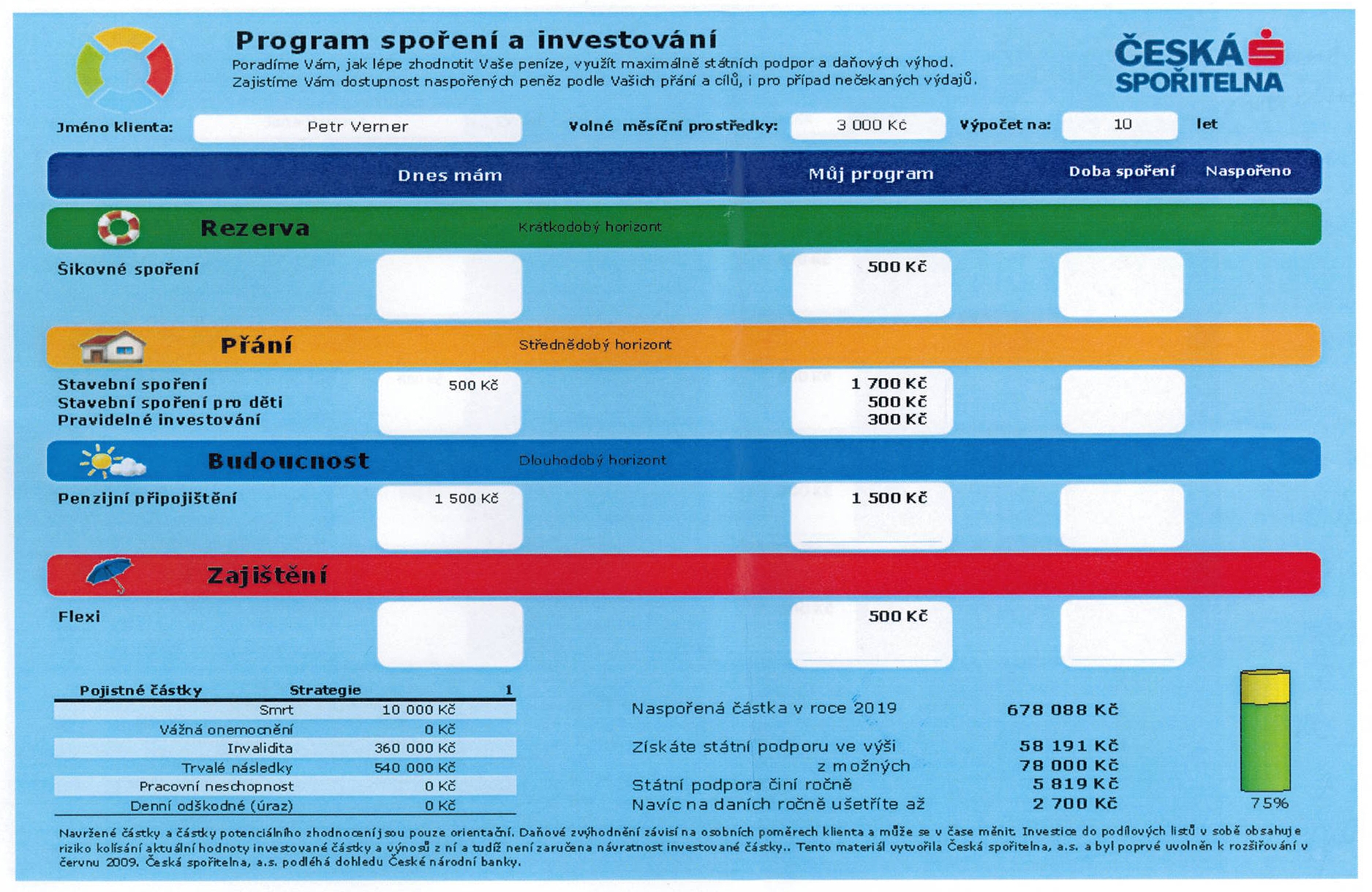

Pracovníci na přepážce se klienta nejprve zeptají, kolik může spořitnebo kolik má volných finančních prostředků měsíčně. Od této sumy se pak odvíjí celý „finanční plán“. Pokud klient nedokáže nebo nechce sumu volných prostředků odhadnout, plánování začne od nízké částky, zpravidla se navrhuje pětistovka měsíčně. Poradce banky by pak měl směrem ke klientovi otočit monitor počítače tak, aby bylo vidět na barevnou excelovou tabulku finančního plánu.

Po vyplnění sumy, kterou klient může měsíčně dát stranou a doby, kterou by měl plán pokrýt, se poradce postupně zaměří na jednotlivé oblasti. Neptá se však na momentální situaci klienta, ani na jeho plány do budoucnosti. Otázky směřují pouze na několik vybraných produktů jako je stavební spoření, penzijní připojištěníči životní pojištění. Poradce, podle naší zkušenosti, nezajímá ani to, zda má klient peníze uložené někde jinde, či jaké má závazky, ať už v podobě úvěrůči alimentů.

Banka tvrdí, tyto informace nejsou nutné, protože program má být orientovaný na spoření a investice, a nikoli na komplexní poradenství.

Jakmile se poradce shodne s klientem na měsíční volné částce a do tabulky vepíše již existující produkty, klient může okamžitě vidět, na kolik procent čerpá státní podporu. K dispozici má sloupcový graf i tabulku. Jestliže klient nečerpá maximum státních příspěvků, které lze získat ze stavebního spořenía penzijního připojištění, poradce ho na tuto skutečnost upozorní. Navrhne mu zvýšení měsíční úložky tam, kde je příliš nízká, nebo mu doporučí sjednání chybějícího státem podporovaného produktu. Vždy se ale má jednat pouze o doporučení a je jen na klientovi, zda se pro zvýšení spořených částek či nový produkt rozhodne, upřesňuje ředitel pro rozvoj obchodu České spořitelny Martin Techman.

Ačkoli tabulka Finančního plánu obsahuje i sloupec Doba spoření, ne vždy poradci klienta upozorní na dobu, po kterou budou mít na těchto produktech peníze „zablokované“. Přestože podle školitelky České spořitelny by se poradci měli ptát na dobu, kdy klienti peníze budou potřebovat. Součástí rozhovorů, které Peníze.cz vedly s běžnými přepážkovými pracovníky a se školitelkou také ani jednou nebylo upozornění na pořizovací náklady jednotlivých produktů či na případné sankce za jejich předčasné zrušení.

Zajištění rizik řeší Česká spořitelna automaticky doporučením životního pojištění Flexiod Pojišťovny České spořitelny. Hlavním argumentem bývá vítězství produktu v různých soutěžích. Několik modelací, včetně té, kterou pro peníze.cz vytvořila školitelka banky, ovšem klienta pojišťuje jen na deset tisíc korun v případě smrti. Na invaliditu bychom byli pojištěni na 360 tisíc korun a na trvalé následky úrazu na 540 tisíc korun. O progresi pojistného plnění v těchto případech či ceně pojistného jsme se nic nedozvěděli. Nastavené pojistné částky jsou poněkud paradoxní vzhledem k nedávnému upozornění Pojišťovny České spořitelny, že klienti se u životního pojištění pojišťují na naprosto nedostatečné částky.

O novém programu se klienti nejspíše nyní dozví z reklamy či případně přímo od přepážkového pracovníka banky. Ti budou podle mluvčí banky Pavly Langové primárně oslovovat klienty, kteří se přijdou do banky poradit ohledně spoření či investování nebo, kteří budou mít na běžném účtu vysokou sumu peněz.

Nová služba České spořitelnymá zajímavý koncept, který má do určité míry konkurovat různým finančním poradcům. Konkuruje jim ale jen omezeně, protože se zaměřuje pouze na volnou část finančních prostředků klienta. Tuto částku si navíc musí klient spočítat sám.

Poradci nezohledňují již existující půjčkyči jiné závazky. Novinka České spořitelny tak spíše jen „šikovně rozděluje“ finanční prostředky klienta mezi pár produktů s odlišnou dlouhodobostí. Program tím může pomoci „nastartovat spoření“ klientům, které dosud nenapadlo pravidelně někam ukládat peníze. Kdo je zvyklý využívat různé finanční produkty, zohledňovat úrokové sazby a poplatky asi ale příliš spokojen nebude.

Jaké máte zkušenosti s finančním poradenstvím tuzemských bankovních domů?

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

31. 7. 2009 8:18, MoB

No, vzhledem ke "kvalitám" předevčírem zde recenzovaného produktu s názvem Šikovné spoření bych si od České spořitelny nenechal poradit ani přesný čas... A ani bych se nezabýval otázkou, jestli tomu nerozumí nebo jestli to dělají schválně. Raději bych šel někam jinam, v podstatě kamkoliv jinam.

Příspěvek s nejvíce zápornými hlasy

1. 8. 2009 8:34, STELLA

Dr. Toškrte, Vy jste ale hlupák...

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (8 komentářů) příspěvků.