Snad každý dnes tuší, že důchodový systém jednou všechny důchodce neuživí. Důchodový účet je v deficitu už dnes. Mladý člověk se tedy musí nad tím, z čeho bude žít ve stáří, zamyslet sám Kolik peněz dávat stranou? Co nejvíc. Kdy začít? Co nejdřív. A kam peníze ukládat? Nejlépe do akcií prostřednictvím akciového fondu nebo fondu životního cyklu.

Právě na tyto dva produkty se dnes podíváme. Můžou to být klasické investiční fondy, které spravuje investiční společnost, můžou to ale také být účastnické fondy, které v rámci penzijního spoření spravuje penzijní společnost. Ten rozdíl je samozřejmě podstatný – rozdíly jsou zejména v tom, jak snadno se dostanete ke svým penězům, jak vás bude stát zatěžovat daněmi nebo vám od nich ulevovat, a také v tom, jaké vám bude případně dávat státní příspěvky a k jakým příspěvkům od zaměstnavatele vám otevře cestu daňovými úlevami. V tomto textu se ale budeme soustředit jen na rozdíl v investiční strategii klasického akciového podílového fondu a fondu životního cyklu, který funguje tak, že s blížícím se předem určeným datem (třeba předpokládaným datem odchodu do důchodu) přesouvá prostředky z rizikovějších akcií do relativně bezpečnějších (ale potenciálně také méně výnosnějších) dluhopisů.

Která strategie je výhodnější? Nejlépe si to můžeme ilustrovat na konkrétním příkladu Petra a Marie.

Varianta 1: Petr sází na akcie

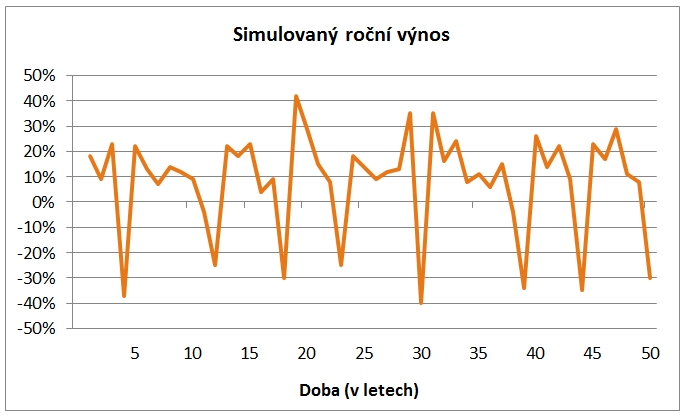

Petr je zodpovědný a odkládá si peníze na důchod. Do důchodu by měl jít za 30 let. Ví, že na tak dlouhém horizontu je pro něj nejvýhodnější pravidelně investovat do akciového fondu. Hodnota jeho investice sice výrazně kolísá, ale dlouhodobě mu fond vydělává v průměru šest procent ročně. Po 30 letech začne Petr čerpat pravidelnou roční rentu. Jenže zrovna poslední, třicátý rok se cena akcií zhroutí a hodnota Petrovy investice spadne o celých 40 procent dolů! Přesto Petr dál drží své podíly v akciovém fondu a pravidelně čerpá rentu. Během 30 let investování a následujících 20 let čerpání renty Petr zažije celkem osm velkých propadů na akciových trzích.

Varianta 2: Marie a fondy životního cyklu

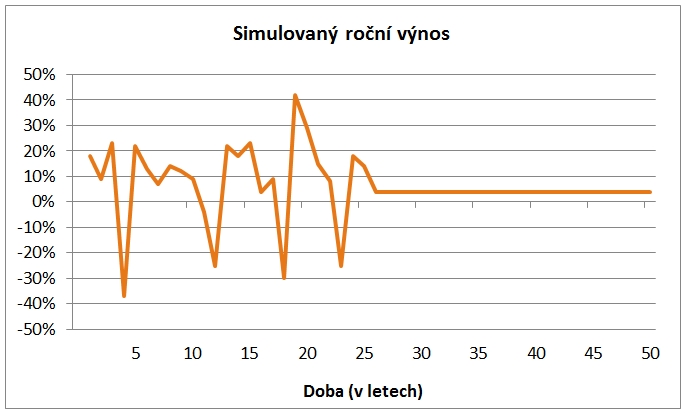

Marii zbývá také 30 let do důchodu. Marie zvolila pro spoření na důchod fond životního cyklu. Pro zjednodušení simulace řekněme, že prvních 25 let posílá do stejného akciového fondu s průměrným zhodnocením šest procent ročně. Pak převede prostředky na dalších 25 let na pevně úročený vklad se čtyřprocentním ročním úrokem. Pět let ještě posílá peníze na tento pevně úročený vklad, pak dvacet let čerpá roční rentu.

Simulované roční výnosy jsou prvních 25 let totožné. Následně je „simulován“ pevný výnos čtyři procenta ročně. V praxi by i tady docházelo k výkyvům, i když výrazně menším než v případě akciového fondu. Pro zjednodušení a lepší ilustraci ale budeme kalkulovat s pevným čtyřprocentním výnosem.

Co se vám líbí?

Marii se povedl skvělý tah, na rozdíl od Petra Marie před odchodem do důchodu zavčas převedla prostředky z akciového fondu na pevně úročený vklad. Zatímco Petr při odchodu do důchodu sledoval, jak hodnota jeho majetku padá dolů, Marie si spokojeně mnula ruce, že zvolila fond životního cyklu.

Tyto fondy právě fungují tak, že s blížícím se koncem investičního horizontu automaticky přesouvají vaše investice z volatilnějších akcií do méně volatilních dluhopisů. S trochou nadsázky se někdy nepřesně říká, že zamykají dosažené výnosy. Pro většinu investorů je to velmi jednoduchá cesta, jak pravidelně investovat na delším horizontu a mít klidné spaní.

Kterou variantu raději zvolíte vy? Inspirovala vás víc Marie, nebo Petr?

Výsledky hlasování v anketě teď pochopitelně nevidím, je mi ale jasné, že naprostá většina čtenářů právě hlasovala pro fond životního cyklu. Také většina finančních poradců dnes klientům doporučuje tyto fondy jako ideální nástroj pro zajištění na důchod. Respektive ta osvícenější část poradců, někteří by pravděpodobně stále ještě volili třetí možnost, totiž investiční životní pojistky, ze kterých mají vyšší provize.

Akciový fond vychází dlouhodobě výhodněji

Já osobně ale většině klientů doporučuji první variantu. Myslíte, že jsem se zbláznil? Vůbec ne. I kdybych předem věděl, že právě třicátý rok dojde k velkému propadu na akciových trzích, přesto bych Petrovi doporučil dál držet podíly v akciovém fondu a začít z něj normálně čerpat rentu podle původního plánu. Vtip je totiž v tom, že investiční horizont pro Petra a Marii ve skutečnosti není oněch třicet let do důchodu, ale třicet let do důchodu a dalších dvacet roků v něm.

Považuji za zbytečné převádět investice z akcií do dluhopisů, když má klient před sebou ještě naplánovaných dalších dvacet let čerpání renty. To je pořád horizont vhodný pro akcie. Proč by měl Petr dalších dvacet let držet peníze v dluhopisech nebo na termíňáku? Zbytečně bych ho připravil o vyšší výnosy. Nevěříte? Tak se společně podívejme na reálná čísla.

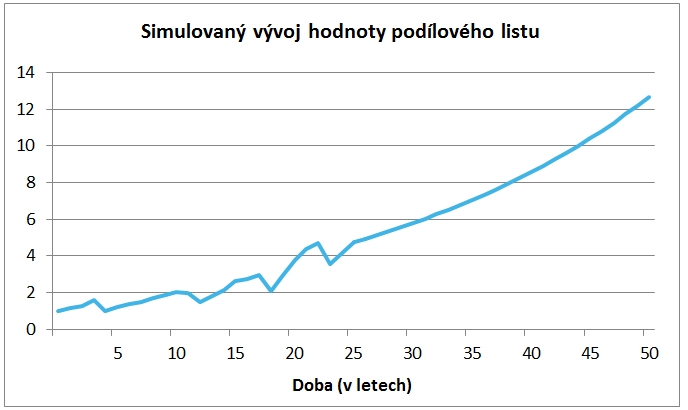

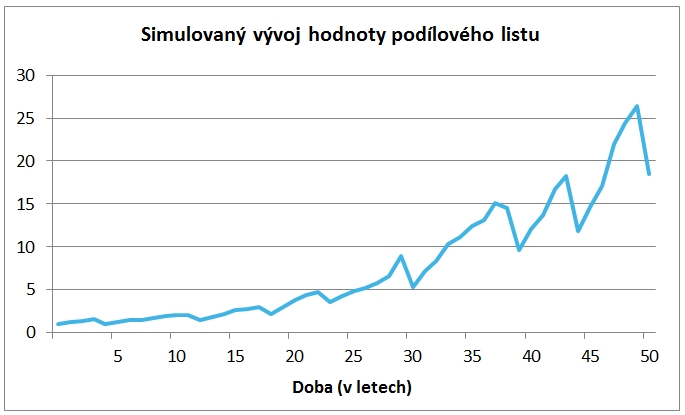

Nejprve pro ilustraci převedeme simulované roční výnosy na pomyslný vývoj hodnoty podílového listu akciového fondu a fondu životního cyklu. Ačkoliv výkonnost akciového fondu silně kolísá a dvouciferné výnosy jsou střídány dvoucifernými poklesy (viz první graf), v průměru jsme simulovali roční výnos šest procent. Naproti tomu u fondu životního cyklu jsme od 26. roku simulovali konstantní roční výnos čtyři procenta. Ve třicátém roce je na tom sice Marie lépe, protože Petrovo portfolio zrovna trpí velkým propadem akciových trhů, v následujících letech ale Petrovy investice zase vydělávají víc.

Graf vývoje hodnoty podílového listu fondu životního cyklu sice na první pohled vypadá hezčí, bez výkyvů, ale když se podíváme na hodnoty na svislé ose, vyhrává pochopitelně akciový fond. Hodnota podílového listu fondu životního cyklu stoupla za padesát let z jedné koruny na zhruba 13 korun (prvních 25 let o šest procent ročně, následujících 25 let o čtyři procenta za rok) Hodnota podílového listu akciového fondu stoupla za 50 let z jedné koruny na zhruba 18 korun (šest procent ročně).

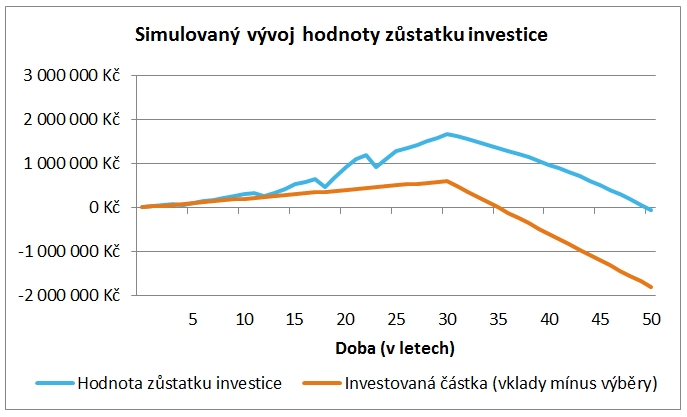

Nyní se podívejme, co to udělá s vývojem hodnoty zůstatku investice při čerpání pravidelné roční renty. Kupříkladu budeme kalkulovat, že Petr i Marie posílali do fondu oba stejně dvacet tisíc korun ročně. Za třicet let tak oba dva vložili do fondu celkem 600 tisíc korun. Hodnota jejich investice dle simulovaných výnosů vychází ve třicátém roce zhruba 1,5 milionu korun. Oba se rozhodnou čerpat roční rentu 120 tisíc korun (tedy deset tisíc korun měsíčně). Za dvacet let by tak postupně vybrali 2,4 milionu korun.

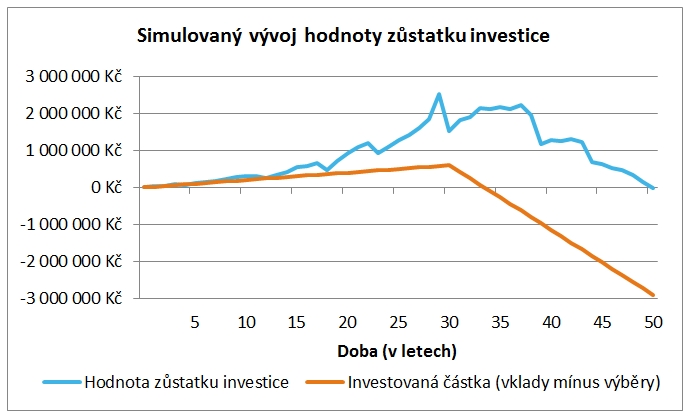

Marii to tak akorát vyjde. Po dvaceti letech už je bez peněz. Naproti tomu hodnota zůstatku Petrových investic v akciovém fondu je rok před koncem plánovaného čerpání renty stále zhruba 2,5 milionu korun. Jako na potvoru v posledním roce zase přijde velký propad na akciových trzích a hodnota Petrových investic znovu klesne o milion korun. Přesto Petr může dál vesele čerpat rentu, protože z vlastní zkušenosti moc dobře ví, že se ceny akcií časem zase zvednou zpět. A až jednou umře, zachová po sobě vnoučatům slušnou sumičku.

Petr může čerpat výrazně vyšší rentu

Anebo porovnejme obě varianty jinak. Marie může 19 let čerpat rentu 120 tisíc korun ročně a na poslední rok už jí zbyde jen 60 tisíc korun. Naproti tomu Petr, kdyby chtěl, by mohl stejných dvacet let čerpat rentu 175 tisíc korun ročně. Celkem by tak během dvaceti let vybral 3,5 milionu korun (přitom vložil dohromady jen 600 tisíc korun).

Budeme-li simulovat tuto vyšší rentu, všimněte si na následujícím grafu, jak postupně s klesajícím zůstatkem investic klesají výkyvy křivky. Funguje zde obdobný mechanismus jako v době nákupů. I zde vidíte velmi hladký průběh křivky znázorňující vývoj hodnoty investice, ačkoliv když se podíváte na úplně první graf, po celých 50 let docházelo každých pět až sedm let k velkým propadům až o čtyřicet procent. Tento jev určitě všichni dobře znáte jako průměrování nákladů, nebo pod cizím termínem cost-average efekt.

Cost average efekt funguje nejen v době akumulace kapitálu, ale stejně dobře také v době čerpání renty. Proto si Petr může dovolit celou dobu investovat do akciového fondu. Nepotřebuje „zamykat výnosy“ a přesouvat kapitál do méně volatilních aktiv jako jsou dluhopisy. Během života sice zažije mnoho situací, kdy uvidí dramatické poklesy. Ne každý to ustojí. Ale Petr je poučený investor a ví, že propady k akciím patří. Nezneklidňují ho. Proto je pro něj výhodnější a vhodnější investovat do akciového fondu.

K čemu jsou dobré fondy životního cyklu

Fondy životního cyklu rozhodně nejsou špatné produkty. Málokdo je natolik zkušený nebo přinejmenším poučený investor, aby si troufl následovat Petra. Mnoho lidí neustojí tak velké a náhlé propady, jaké občas zažívají akciové trhy. Akciový fond by sice měl být všeobecně pro spoření na důchod s následným čerpáním renty výhodnější, není však vhodný pro každého. Fond životního cyklu je matematicky méně výhodný, ale psychologicky často vhodnější produkt. Proto bych nechtěl řešení postavené na fondech životního cyklu paušálně odsuzovat.

Fondy životního cyklu také oceníme zejména tehdy, pokud řešíme delší horizont investování s jednorázovým výběrem v předem určeném čase. Ukázkový příklad je spoření dětem na studia, bydlení a podobně. Od narození dítěte máme přibližně dvacet roků, což je dost dlouhý horizont, abychom využili pravidelných investic do akciového fondu. Ovšem peníze pak budeme chtít vybrat jednorázově. Nechceme riskovat, že tou dobou zrovna akciové trhy zažijí další velký propad. Jako ideální nástroj se v tomto případě hodí právě fond životního cyklu, který bude automaticky s blížícím se výběrem postupně přesouvat naše investice z akcií do dluhopisů. Je to o dost jiná situace, než když plánuji čerpat postupnou rentu a můžu si dovolit čekat, až se srovná propad hodnoty portfolia. Pak fond životního cyklu postrádá smysl a je výhodnější držet podíly v akciovém fondu.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

2. 12. 2015 9:06, xls

Tak samozřejmě tvrzení jako "Pak převede prostředky na dalších 25 let na pevně úročený vklad se čtyřprocentním ročním úrokem" hned po ránu příjemně potěší. Bohužel pak se člověk probere a kouzlo je pryč.

Jestli není lepší (kromě dalších forem úspor) pořídit si v aktivním věku slušný barák na atraktivním místě a pak ho střelit a mít z toho rentu. Jak se tady před pár dny psalo, ceny nemovitostí mají tendenci kopírovat masu peněžních prostředků v oběhu, tedy v podstatě chovat se jako zajištění proti inflaci a růst spolu s příjmy. Dožít je pak stejně v něčem menším.

V diskuzi je celkem (33 komentářů) příspěvků.